焦点指数F30 | 2021年1至9月中国先进级上市房企销售

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 中国上市房企焦点指数(F30)· 2021年1至9月

报告期:2021年1月1日至9月30日

出品时间:2021年10月26日

研究员:张冉

“中国上市房企焦点指数(F30)”释义:

“中国上市房企焦点指数(F30)”,由焦点研究院发起,面向在上海证券交易所(SH)、深圳证券交易所(SZ)、香港证券交易所(HK)等证券交易机构挂牌上市,公开进行证券交易的中国内地房企,通过对其资产情况、营业收入、土地储备、净利润、净利率、持有现金、长短债、纳税等经营指标进行综合评判,按“先进级”和“成长级”各遴选30家标杆房企,纳入研究范畴,并将其作为研判中国房地产市场的参照系。由此形成的市场研究体系,命名为“中国上市房企焦点指数(Focus30)”。

声明:研究成果归焦点研究院所有,任何机构或个人未经授权,不得转载、引用和解读。

榜单解读

2021年以来,中国房地产市场调控始终贯彻“房住不炒”的总基调,全面落实“稳地价、稳房价、稳预期”的房地产长效机制。具体到城市层面,热点城市监管调控政策频出,目的是为弥补政策漏洞,遏制一切可能滋生炒房的行为,如“学区房”加强整治,房企预售资金监管制度细则出台及实施落地、加强区域内房地产信贷监管等。而非热点城市出台相关政策,则是为防止房地产市场降温过快,如多个城市的“限跌令”、哈尔滨的购房补贴等。由于城市间情况不尽相同,为保障房地产市场稳定,防止出现过热或者过冷现象,这种“双向调控”预计未来仍将持续。

土地市场方面,两集中的供地工作在22城已经逐步展开。目前来看前两轮明显冷热不均:排名前列轮供地中,部分热点城市、热点地块出现了价格过高的现象,违背了政策出台的本意。针对这种现象,第二轮供地前多个城市对政策进行了调整,下调了溢价率上限,但参拍条件更加严格,其目的是为平稳土地价格,遏制过激的投资行为,鼓励更多房企参与进来。但根据目前第二轮供地结果来看,市场活跃度未得到提升,因为参拍条件严格导致土拍市场热度在持续下降。预计未来土拍市场调控力度会略有放松。

贷款层面,自年初宣布实施房地产贷款集中度管理制度以来,各银行及地方严格执行相关规定,银行通过自查、地方通过严审等方式来降低房地产贷款集中度。但目前来看,执行过程中发生了轻微的偏移,导致对正常开发贷和刚需购房贷形成一定程度“误伤”,相应的审核流程变慢。关于这个问题,人民银行、银保监会已于9月底召开房地产金融工作座谈会,指导主要银行准确把握和执行好房地产金融审慎管理制度,保持房地产信贷平稳有序投放,维护房地产市场平稳健康发展;10月中旬银保监会也已发声要“保障好刚需群体信贷需求”。预计未来正常开发贷和刚需购房贷会逐渐恢复正常。

上述因素对房企经营的影响是深刻的,对房企销售业绩的影响也是直接的。特别是近期部分房企先后出现经营风险和预警消息后,房企间格局正在发生剧烈变化。在焦点研究院统计并发布的“2021年中国上市房企焦点指数(F30)”中,这种变化已经呈现出来。

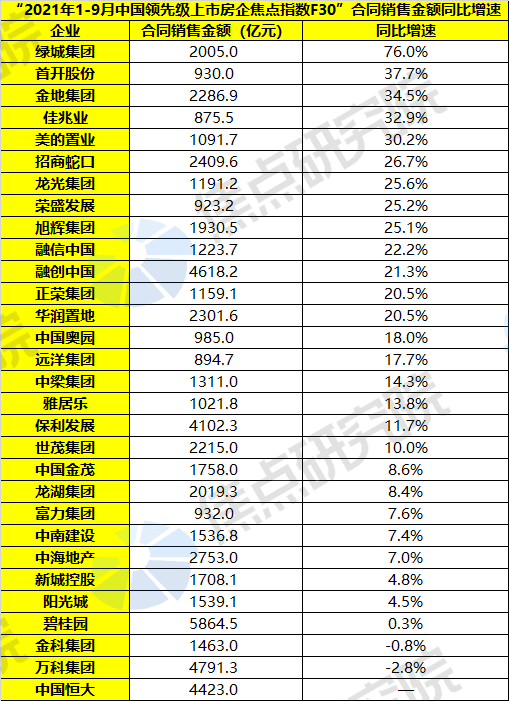

千亿房企扩至24家,头部房企集中度再提升。根据焦点研究院统计数据显示,2021年1至9月,跻身“中国先进级上市房企焦点指数(F30)”的企业中,其合同销售金额的门槛为875.5亿元(佳兆业,01638.HK),环比增长13.6%,千亿阵营扩容至24家。头部房企集中度增长,先进优势进一步扩大。具体来看,碧桂园(02007.HK)以5864.5亿元的销售额继续领跑,先进第二位超一千亿元;万科集团(000002.SZ)、融创中国(01918.HK)、中国恒大(03333.HK)和保利发展(600048.SH)销售额均在4000-5000亿元之间,先进其余房企超过一千亿元。5家头部房企的销售总额达到23799.3亿元,占30家房企总额的比重达到38.2%。

碧恒万格局改写,融创逆势而上升至第三位。中国恒大(03333.HK)近期资金链承压,销售增长遇到较大阻力,9月—10月20日仅实现销售额36.5亿元,导致累计销售额停滞不前并降至第四位。融创中国(01918.HK)借势弯道超车,1-9月销售额同比增长21.3%至4618.2亿元,超越恒大位居第三位,与第二位的万科差距不到两百亿。

此外,1-9月先进级上市房企中,绿城集团(03900.HK)也值得关注,销售额累计2005亿元升至第12位,同比增速达到76%。

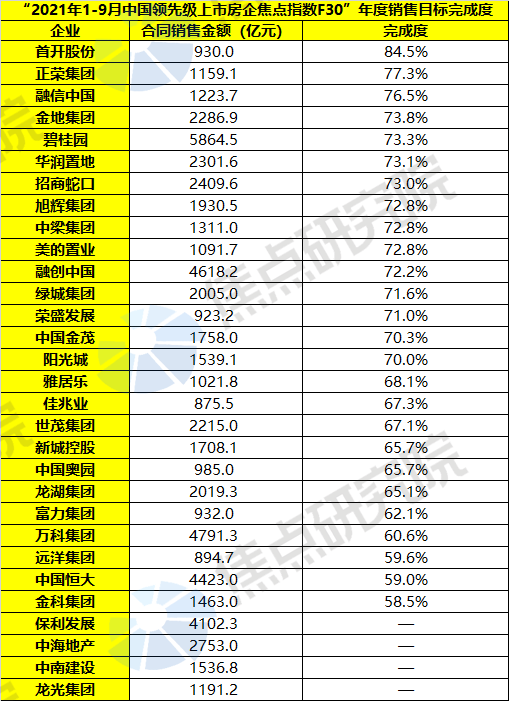

时间仅剩三个月,仍有近九成房企未完成目标。根据焦点研究院统计数据显示,2021年1至9月,跻身“中国先进级上市房企焦点指数(F30)”的企业中,有26家可查询到年度销售目标。按时间进度来推算目前房企目标完成度应在75%以上才算达标,但仅有3家房企达标,分别为首开股份(600376.SH)、正荣集团(06158.HK)和融信中国(03301.HK),剩余23家房企均未达到年度销售目标,平均差距达到6.9%。而达标房企中首开和正荣均是由于销售目标定的相对较低,所以目标完成度高,两家房企2021年销售目标与2020年销售额相比增长均不足6%。

先进级上市房企的累计销售规模,多数都在千亿以上,“规模效应”决定了其在城市布局上,不存在频繁变动的可能,项目价格波动范围在一段时间内也较为固定。在2021年1-9月的先进级上市房企中,合同销售价格较高的是首开股份(600376.SH),达到了31356元/平方米,这和企业重点布局北京区域有关;超过2万元/平方米的先进级上市房企还有绿城集团(03900.HK)、招商蛇口(001979.SZ)、金地集团(600383.SH)和融信中国(03301.HK),其中绿城产品溢价能力突出,金地和融信则均聚焦于中高端精品住宅,产品的特征导致了房企的合同销售价格处在较高水平。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。