旅企财报:酒店业累亏21.65亿,市场离触底反弹还有多远

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 文旅研报

主题:焦点研究院·100家上市旅企2021年上半年财报解读(下篇)

出品时间:2021年9月26日

研究员:孔令怡

(中篇)100家上市旅企财报透视:累计再亏3.88亿,逆境求存的旅行社何时翻盘?

(上篇)100家上市旅企财报透视:累亏151亿仍有“坚挺”,美团盈利称王中免神话继续

引言

酒店行业是受新冠疫情冲击较大的行业之一,2021年上半年行业的整体经营情况有了一定改善,18家酒店类上市旅企中盈亏各占9家,但受复星旅文上半年亏损20.05亿元的“拖累”,酒店板块累计亏损依然高达21.65亿元。不过,老牌连锁酒店华住集团业绩大幅扭亏为盈,且加速了在下沉市场的拓店步伐,这也让我们对于行业前景依然抱有信心。另外两个业务相对聚焦的板块——餐饮、交通(航司)亦呈现出明显特点。餐饮板块受疫情影响业绩波动性明显,为了能够更好地持续经营,诸多餐饮企业正在探索零售预制菜等转型之路。而交通(航司)板块是上半年的亏损重地,但“小而美”的航空公司业绩表现相对优异,某种程度上这也是一种行业洗牌。

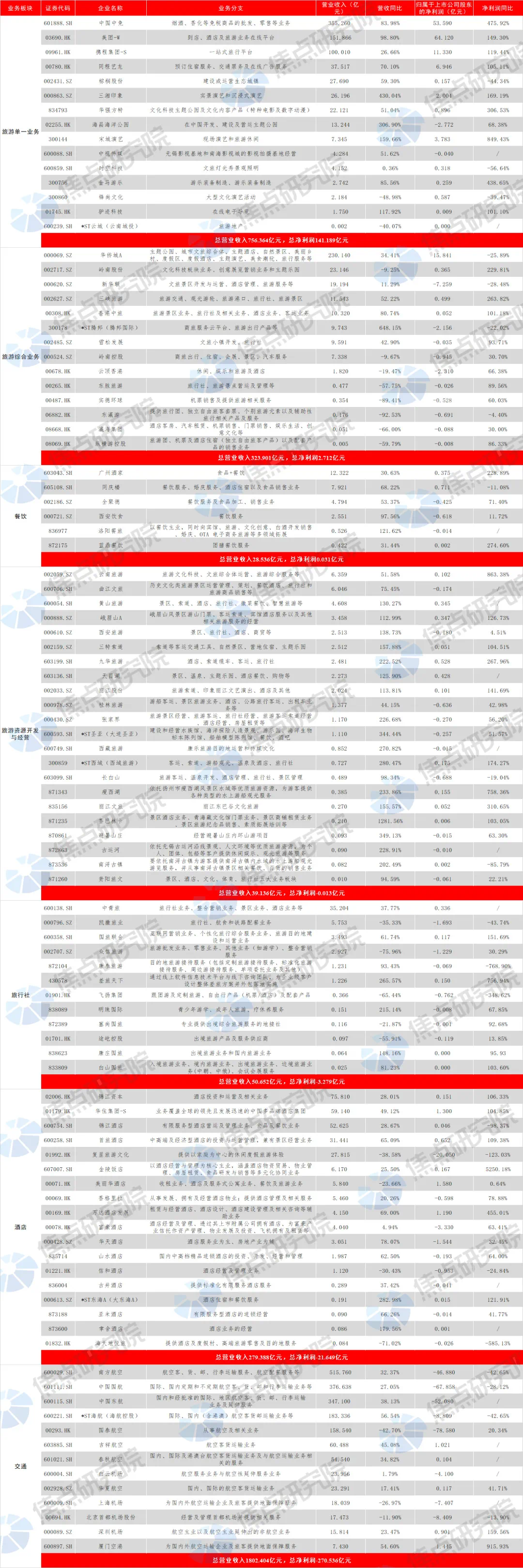

图1 100家上市旅企2021年上半年业绩一览

在中篇(100家上市旅企财报透视:累计再亏3.88亿,逆境求存的旅行社何时翻盘?)的研究中,我们主要关注了旅行社类、旅游资源开发与经营类上市企业上半年的业绩表现。在本篇,我们将重点探究酒店、餐饮和交通等业务相对聚焦的板块上半年的经营情况。

酒店类:全面恢复仍需时日

酒店行业也是受新冠疫情冲击较大的行业之一。2021年上半年,酒店行业的整体经营情况有了一定改善,在焦点研究院统计的18家酒店类上市旅企中有9家实现盈利,但仍有9家亏损,盈利企业中还包括*ST东海(即大东海,000613.SZ)、聿舍酒店(873600)分别仅盈利145.29万元、5.73万元,在盈亏边缘徘徊。而受复星旅文上半年净亏损20.05亿元的“拖累”,酒店板块上半年累计亏损达21.65亿元。

具体来看,美丽华酒店(00071.HK)、华住集团-S(01179.HK)和万达酒店发展(00169.HK)三家酒店净利润过亿,而华天酒店(000428.SZ)、富豪酒店(01992.HK)和复星旅游文化(00078.HK)三家酒店亏损过亿。

相比于去年同期实现业绩大幅扭亏为盈的华住集团,主要受益于上半年国内休闲旅游需求的反弹。2021年上半年,华住集团实现总营收59.14亿元,同比增长49.12%,归母净利润1.3亿元,同比增长104.85%。其中第二季度,华住集团在营酒店的业绩较去年同期增长显著,期间酒店营业额同比增长97.8%至131亿元,收入同比增长83.7%至36亿元,这一成绩还是在5月广东疫情反复、旅游业关停的前提下取得的。另外从华住集团的财报中发现,截至2021年6月30日,华住中国在营酒店数量达7004家,这也是华住集团旗下酒店首度突破7000家,其中第二季度华住中国新开门店就达到399家。这表明中国酒店行业仍然是“危”与“机”并存,华住也正是对于行业保有信心,才并没有停止渗透下沉市场、开拓中高端市场的脚步。

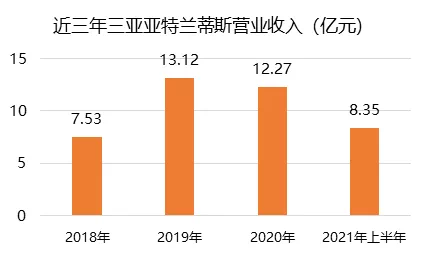

复星旅文就没有那么幸运。2021年上半年,复星旅文交出了自上市以来“亏损最严重”的成绩单:营业收入27.81亿元,同比下滑38.57%;净亏损20.05亿元,同比扩大123.03%。度假村及酒店是复星旅文的核心业务板块,旗下的Club Med共有65个度假村,超九成分布于海外地区,受海外疫情影响,Club Med上半年营业额同比下降约64.2%。不过,复星旅文中国区却显现出与海外截然不同的强劲复苏势头。上半年,地中海俱乐部中国区营业额同比增长171.9%。三亚亚特兰蒂斯的表现更加抢眼,其上半年营业额达到8.35亿元,同比增长152.1%,上半年到访人次从140万增长到260万。可以想见,未来复星旅文的复苏大旗将主要靠中国市场来扛。另外值得一提的是,复星旅文上半年经营活动产生的现金流增长至13.10亿元,相比于去年同期大幅转正。这就表明复星旅文的“赚钱”能力依旧稳定,一旦疫情好转,复星旅文的复苏就可以有条不紊地持续推进,这也让我们对于复星旅文保留了更多的期待。

图2 近三年三亚亚特兰蒂斯游客量与营业收入

餐饮类:高波动性探索转型

之所以将餐饮类上市公司纳入到旅游企业的研究范畴,主要是由于后疫情时代出游方式、特征的新变化。数据显示,2020年有49%的旅游消费存量转向出游半径较短的都市旅游,一改过去“重远轻近”“重景区游览轻本地休闲”的旅游市场格局。由于旅游消费向中心城区集聚,本地特色餐饮开始取代过去的定点餐饮、“团餐”,成为都市休闲游客的好去处。然而餐饮市场的运行向来具有高波动性、高敏感性,从半年报数据中也可见一二。

以同庆楼为例,上半年同庆楼营业收入约7.92亿元,同比增加68.22%;归属于上市公司股东的净利润约7108万元,同比减少11.08%,净利润减少主要是2020年的疫情补贴、社保房租税收减免等拉高了利润水平。作为国家认定的中华老字号餐饮企业,同庆楼在安徽、江苏、北京等城市拥有大型连锁直营门店58家,根基已经相当扎实稳固。尽管如此,同庆楼的经营依然受到外部环境的直接影响,波动剧烈。一季度,由于疫情不断反复,政府限制聚集性消费、大量宴请延期,导致同庆楼营收相比2019年(可比)下降3%。二季度随着疫情得到有效控制,4月至5月上旬经营情况较好,营收上升。而到了5月中旬,安徽合肥、六安再次出现新冠病例,同庆楼的门店经营也再次收到冲击。如此反复,导致同庆楼上半年业务未能恢复至正常经营水平。

痛定思痛,同庆楼利用起在烹饪工艺、厨师队伍、菜品标准化程度等方面的能力长板,搭建起食品事业部,形成以“一人食自热饭系列、预制菜系列为核心,辅以速冻面点、腌腊等系列”的产品矩阵,并进行全面量产,这成为了同庆楼乃至整个餐饮业试图转型的新路径。有数据显示,餐饮行业的净利润率在5%-8%,正餐类餐饮企业的人力成本、房租成本、能源成本三者相加已经占到营收的37.21%,盈利空间相当有限。因此对于餐饮企业来说,为消费者提供更多门店之外的服务(如售卖预制菜),带来增量收入,能够提升其对抗疫情风险的能力,寻求更长久的存活和发展。

交通类:亏损重地加速洗牌

在旅游交通板块,我们主要统计了各家航空公司、机场的上半年业绩。可以发现,由于业务单一,航司和机场从疫情中恢复的进度迟缓。焦点研究院统计的13家相关企业中,仅有5家实现盈利,总盈利仅3.59亿元,而8家亏损的航空公司、机场累计亏损额度高达274.12亿元,占据了100家上市旅企84.35%的亏损额度。

国有三大航空公司——中国国航(601111.SH)、南方航空(600029.SH)、中国东航(00670.HK)上半年营业收入在排名前三,三大航垄断了国内多个热门出行时间的多条热门航线,保证营收自然不成问题。但三大航同时要兼顾国际航线,资源配置上需要兼顾平衡,这就影响到了三大航的盈利空间。且根据业内人士的预测,“预计国际客运业务要2024年才能回到(疫情)危机前水平”,这就给三大航未来的盈利前景继续蒙上阴影。

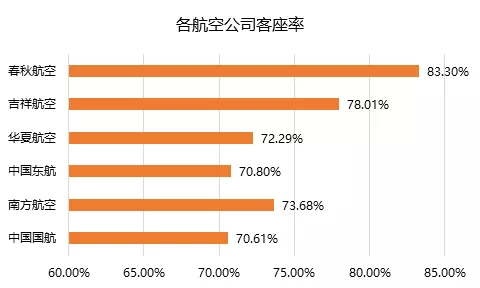

在整个行业陷入颓势的情况下,吉祥航空、华夏航空和春秋航空却逆势实现盈利。据亚太航空中心统计,2021年我国低成本航空占国内航线市场份额仅为9.0%,但随着推动低成本航空发展的有关政策不断出台,加之国内航空出行需求日益旺盛,低成本航空未来有着广阔的发展前景。在某种程度上,这也是一种行业洗牌。吉祥航空、华夏航空、春秋航空作为低成本航空公司的代表,有很多独特的优势。比如在成本控制等方面表现相对出色,三小航均采用成新率较高的年轻机队,保持低水平的故障率和高水平的出勤率,控制维修成本。吉祥航空共拥有飞机103架,平均机龄5.62年;华夏航空共拥有飞机55架,平均机龄4.53年;春秋航空共拥有飞机108架,平均机龄5.8年。此外,华夏航空上线了“节油助手”APP,提高其节油效率。而春秋航空和吉祥航空则加强了对国内航线网络的渗透优化,飞机日利用率得以恢复,春秋航空的飞机日平均利用率小时同比提升27.61%至9.29小时,吉祥航空提升47.21%至9.23小时。

此外,作为“小而美”的航空公司,三小航在票价波动方面远小于三大航,当旅客的票价敏感性在经济形势相对下行的情况下被放大时,反而是华夏航空这类票价相对稳定、低廉的航空公司所受影响更小。客座利用率方面春秋航空、吉祥航空高于“三大航”,也是同样的道理。

图3 2021年上半年各航空公司客座率

上半年已然结束,下半年100家上市旅企的业绩表现依然值得探讨,焦点研究院也会对各业务版块旅游企业的经营复苏情况进行持续关注。不过,受到7月疫情反扑重创暑期游的影响,旅企第三季度的业绩恐遭受严重打击,整个行业的复苏之路也将再现波折。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。