HOME家饰界:2023年家居建材行业发展前瞻

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2022年的家居建材市场在上半年经历了上海、广东疫情,年中时经历了北京疫情,到年底了又迎来了广东、福建、郑州等地的疫情压力,市场比预期更为惨烈。再加上房地产行业对家居建材行业的直接冲击,家居建材行业已经见证了太多的不确定性,也经历很多市场动荡,这种动荡不仅不会停止,在未来反而会愈加强烈。

百城新房价格连续4个月下跌 未来热点城市恢复缓慢

11月1日,中指研究院发布的《百城价格指数报告》显示,2022年10月,全国100个城市新建住宅价格环比下跌0.01%,已连续4个月下跌;二手住宅价格已连续6个月下跌,环比下跌的城市数量增至75个。2022年10月,全国100个城市新建住宅平均价格为16199元/平方米,环比下跌0.01%,跌幅较9月收窄0.01个百分点。同比数据看,全国100个城市新建住宅平均价格较去年同期上涨0.06%,涨幅较9月收窄0.09个百分点。二手房方面,10月,全国100个城市二手住宅平均价格为15945元/平方米,环比下跌0.16%,跌幅较9月扩大0.03个百分点。同比来看,全国100个城市二手住宅平均价格较去年同期下跌0.51%,跌幅较9月扩大0.12个百分点。

从涨跌城市个数看,新建住宅方面,25个城市环比上涨,54个城市环比下跌,21个城市持平。二手住宅方面,23个城市环比上涨,75个城市环比下跌,2个城市持平。

数据显示,2022年10月十大城市新建住宅平均价格为29335元/平方米,环比持平。十大城市中,4个城市环比上涨,6个城市环比下跌。具体来看,成都、广州、杭州、北京环比涨幅分别为0.21%、0.18%、0.10%、0.06%;深圳受低于城市均价项目入市影响,新建住宅价格环比下跌0.32%;武汉环比下跌0.16%;重庆(主城区)环比下跌0.10%;南京、天津、上海新建住宅价格环比跌幅均在0.1%以内。

10月,十大城市二手住宅平均价格为40436元/平方米,环比持平。十大城市中,3个城市环比上涨,7个城市环比下跌。具体来看,上海环比涨幅最大,为0.64%;北京、广州环比分别上涨0.19%、0.05%。下跌城市中,重庆(主城区)、武汉及南京环比分别下跌0.59%、0.47%和0.43%;深圳及杭州环比跌幅均在0.1%-0.3%之间;天津及成都二手住宅价格环比跌幅则均在0.1%以内。

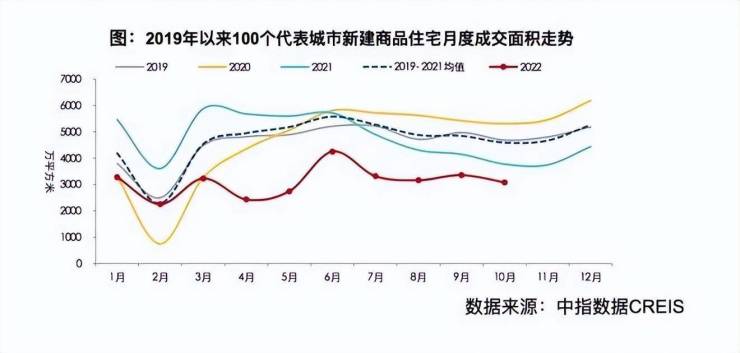

从整体成交情况而言,“金九银十”未现。2022年1-10月,重点100城新建商品住宅月均成交面积约3109万平方米,同比下降超30%,市场情绪整体偏低。9月重点城市商品住宅成交面积环比增长6.1%,同比下降19.1%,“金九”表现不及预期。进入10月,市场情绪未见明显改善,据初步统计,重点100城成交面积环比下降约10%,同比降幅仍在两成左右。

展望未来,各地政府将在坚守“房住不炒”定位下,继续从供需两端发力稳楼市。整体来看,在楼市环境渐趋宽松之下,未来热点一二线城市市场或呈缓慢恢复态势。

原油、天然气等能源价格大幅上涨 波及家居建材行业

2022年,国际市场原油、天然气等能源价格大幅上涨,国内汽柴油价格也出现了多连涨,接近了“十元时代”,并带动了相关化工产品价格的上涨。除了能源价格大幅上涨,镍、铜、铝、钢材以及POM(聚甲醛)、TPE(热塑性弹性体)、聚乙烯(PE)、聚丙烯(PP)、PVC树脂、有色金属、沥青、乳液、钛白粉等家居建材上游原材料也出现了价格大涨的情况,特别是镍,最高峰时价格暴涨248%,国内期货价突破22万元/吨。原材料价格的上涨,直接推高了五金、防水材料、管材、涂料、门窗、卫浴洁具、定制家具、家用电器、厨卫电器等各领域企业的生产成本。

据HOME+家饰界家居研究中心不完全统计,原材料及用工上涨成为家居建材企业上半年业绩表现欠佳的一大因素,即增收不增利,原材料和人工成本占大头。原材料成本、人力成本、物流成本等叠加下都会导致家居建材的成本上涨,而原材料的成本上涨后,会导致最终的销售价格上涨幅度更大,比如生产成本涨10%,那么销售价格可能要涨20%,这样才能维持正常运转。

HOME+家饰界家居研究中心认为,从目前的国际经济环境来看,原材料价格将持续上涨,从市场影响来看,在未来很长一段时间市场消费趋向谨慎。

HOME+家饰界家居研究中心指出,企业应该学会利用期货市场提前锁定原材料价格和增加储备原料,这样能够部分减少涨价影响。企业应加强供应链,与供应链厂家结成战略合作关系,能够获得供应链对企业的资源倾斜及优先供应支持。有些行业头部企业会利用已形成的规模优势降低费用率、压缩产业链其他环节的利润,通过套期保值来锁定成本。另外家居建材企业应该多关注国家的相关政策,用好国家政策措施,加强国际合作,构建互利共赢的原材料贸易渠道,帮助外贸企业进一步加强产业链供应链上下游协作,降低综合成本。

疫情常态化 给家居建材行业带来长期影响

疫情持续近3年,需认清疫情给整个建材家居行业带来了长期、深远和多重的影响。2021年全国规模以上建材家居卖场销售额同比上涨54.43%,这主要是前年疫情爆发的特殊情况造成的。2022年上半年,家居建材上市企业整体年报显示,总营收为1026.63亿元,同比增长3.85%;归母净利润合计69.69亿元,同比下滑20.15%。更有多家企业下降超过40%。实际上,去年还是处在疫情发展方向的不明阶段,装修市场仍然处于被压抑和观望中,而今年疫情呈现多点散发状态,随着高效统筹疫情防控和经济社会发展的决策部署,虽然非疫情封控区域的刚性的建材家居消费需求是在不断释放的,但整体影响程度要比去年大。随着国家各项稳经济促消费政策的逐步落地,激发建材家居市场消费活力,将使市场有一定温度。

疫情的持续发展,让许多人花钱不再大方。上半年建材家居消费的商品首先应是建材家居销售商手中的库存,其次才传导至生产端,市场的敏感度要比生产高很多。例如,上半年大部分卫浴产区的卫生陶瓷产量均出现不同程度下滑,但实际上,今年部分生产企业下滑主要是因房地产工程下滑,部分企业受到多家房企债务危机拖累,工程渠道下滑,真正终端零售并未出现严重下滑。另外,销售商虽有库存产品销售,但因疫情的不确定性,也不敢大胆大量进货,从而使生产端感觉更不好。因此,企业需要重新重视经销商渠道、店面零售渠道及新兴的网络渠道。当然,疫情也加速了行业整合与洗牌的速度,一些创新不足的企业已经感受到了生存的艰难,行业集中度正逐步提升,市场竞争也愈发激烈。

综合来看,家居建材行业的成本一直在上涨,只能提升产品的价格了。消费者本身受到经济的压力,对于购买家居建材趋向谨慎。在当前房地产不及预期的情况下,预计短期内家居建材市场消费需求继续走弱,但随着家居建材不断向基础设施和市政业务拓展,其市场空间不断扩大,需求不断增加,家居建材消费的需求将稳步上升。此外,中共中央办公厅国务院办公厅发布的《关于推进以县城为重要载体的城镇化建设的意见》,将进一步拉动县域消费建材的市场需求。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。