土拍研报 | 厦门三批集中供地冷清收场:规则“妥协”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 土拍研报

主题:第三批次厦门集中供地解析

研究员:赵文浩

发布时间:2021年12月9日

三批次厦门土拍在供应规模上显著高于前两批次,在供地规则上下调了较高溢价率。但是在拿地企业方面,基本上延续了近期多个集中供地城市地块成交的特征,国企央企兜底,民企拿地较少或不拿地。和前两批次相比,本批次地块异常交易数量较多,主要由于地块的后续开发和销售政策较为繁琐,导致了地块未成交,此外本批次溢价水平下滑明显。后续随着市场规则的调整,厦门土拍有望回暖。

三批次供应规模大幅上涨,全年楼面地价同比上涨

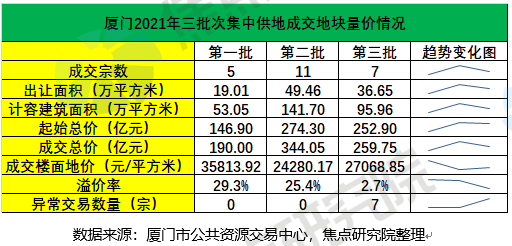

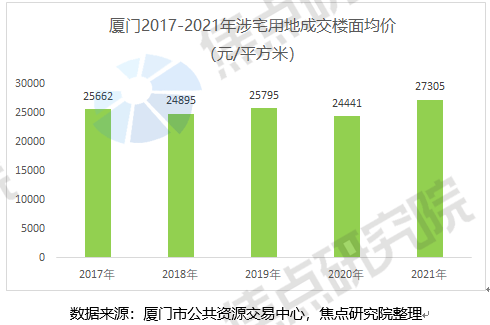

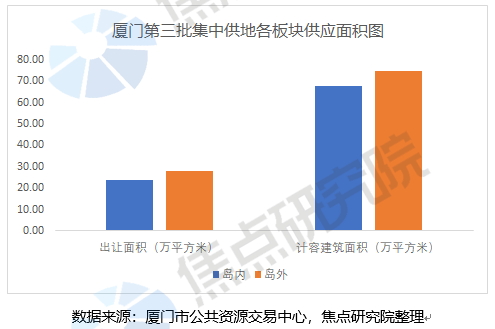

12月9日,厦门第三批土拍宣告结束。本批次共有14宗住宅用地正式公告,开拍后7宗地块成功出让。成交地块的出让面积为36.65万平方米,较第二批次下跌25.9%。成交地块的计容建筑面积为95.96万平方米,较第二批次下跌32.3%,成交总价259.75亿元,较第二批次下跌24.5%,计容楼面地价为27068.85元/平方米,较第二批次上涨11.5%。全年宅地成交计容楼面地价为27305.47元/平方米,同比2020年成交宅地楼面均价增加11.7%,成交规划建面为290.71万平方米,同比2020年增加18.7%。

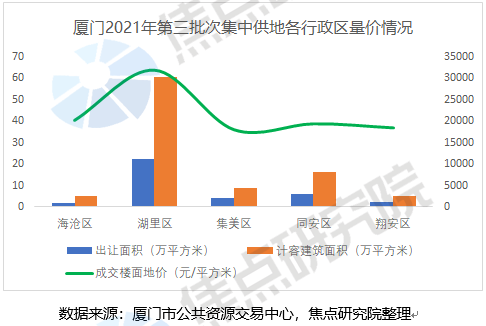

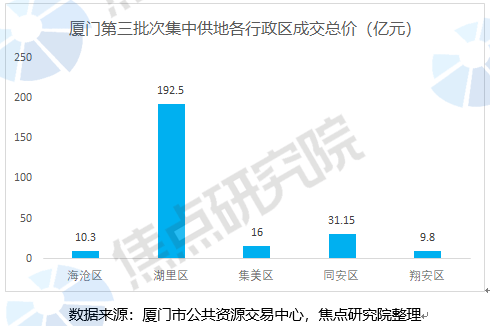

从各个行政区来看,本次除了思明区以外,各个行政区均有土地成交,分区域来看,湖里区的表现最为抢眼,成交地块的出让面积,计容建筑面积均居各个行政区之首,数值分别为22.4万平方米,60.47万平方米,成交总价为192.5亿元,成交楼面均价为 31831.86元/平方米,这两个数值均居各个行政区首位。

从供应方面来看,第三批次累计供应51.92万平方米,较二批次增加5.0%,为三批集中供地中规模较大的一次,出让地块多位于岛外区域,出让面积和规划建筑面积分别为27.9万平方米和75.0万平方米,占比分别为46%和47%。和前两次供地结构类似,以岛外区域土地供应为主,由于岛内存量宅地较少,估计厦门宅地供应后续还会延续这种态势。

数据说明:湖里区和思明区为岛内区域,同安区、翔安区、集美区和海沧区为岛外区域。

土拍规则更为细化,变化条款有紧有松

本批次厦门土拍规则较前两次做出多项调整,较高溢价率较前两批次明显下滑,本批次均调整为15%,前两批次多数地块设置在25%以上。针对前两批次的竞配建,本批次全部取消,仅有岛内的两宗地块设置了定配建的竞买规则,在达到较高地价后通过摇号方式确定竞买人。本批次有12宗地块采用“限房价、限地价、定品质、摇号”的出让规则。本批次的规则调整使得项目利润空间变大,同时摇号的竞价规则使得更多企业参与竞买,使得后续拿地企业更加分散。

值得注意的是,本批次不仅对每宗地块设置了较高销售房价,还设置了车位限价,这样可以防止企业在销售过程中以提高车位售价来增加利润,有力的保证了购房者的利益。针对购地资金来源规定了5种禁止的资金来源,本批次厦门沿用其它城市的规则,加强了竞买资金来源的审核,引导房企降杠杆。

总体溢价水平下滑,半数地块流拍撤牌

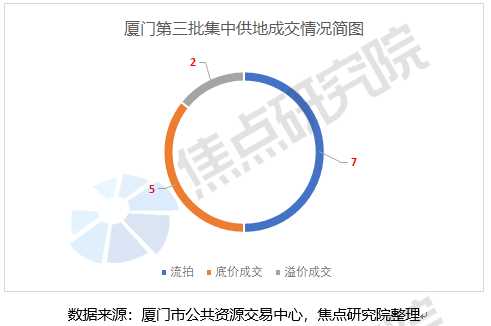

本批次厦门集中供地中,14宗地块中有5宗地块底价成交,有2宗溢价成交,7宗取消交易或流拍,前两批次溢价率分别为29.3%和25.4%,三批次总体溢价率2.7%。和前二批次集中供地土拍相比,本批次热度下滑明显。

今年下半年以来,房企普遍面临着销售业绩下滑和融资不畅的局面。近3年来,厦门的房地产市场主要是有厦门本地的国企和规模性央企主导,闽系房企中骏和正荣等也有项目推出。由于第三批集中供地土拍在多数城市在12月进行,房企年底买地,较快2022年才能开盘,对资金和现金流会形成一定的压力,通常情况下房企年底拿地热情低于年初,这也是三批土拍遇冷的一个原因。

本批次地块流拍主要是由于地块的出让规则设置较为苛刻,思明的湖滨一里地块限制较多,对于地块的销售对象和户型面积要求较多,并且要求限售10年。尽管该地块位于思明老城区,周边的医疗和教育等配套设施均属一流,最终仍旧流拍。至于集美区、同安区和海沧区取消交易的6宗地块,主要在于地房比设置不合理,或者销售价格和周边二手房不匹配导致的。

本土国企托底土拍,厦门建发137亿拿地4宗

在2021年的厦门三批次集中供地中,央企和地方国企拿地较多,民企方面正荣和弘发智悦也有所斩获,三批次多数地块被厦门本地国企竞得,央企仅有保利发展还在拿地,本批次厦门土拍民营房企全部销声匿迹。这和近期广州,苏州和南京等地的企业拿地类型格局类似。主要是由于融资方面国企央企类型的房地产公司具有优势,随着近期民企类型的房地产公司融资放宽要求,这种拿地局面有望改变。

按照全口径计算,建发国际拿地两宗,联发集团拿地两宗,建发国际和联发集团均为厦门建发集团旗下公司,厦门建发集团为本批次厦门土拍拿地数量最多的企业。其中,建发国际近期在成都、福州,厦门和上海的三批次土拍中持续拿地7宗,扩张势头强劲。建发国际三季报显示,2021年1-9月全口径销售额为1015.29亿元,合同销售面积约517.51万平方米,同比分别增长约148.86%和约140.21%。三批次土拍竞争趋缓,多地土拍溢价下滑,建发国际利用其国企融资的便利,实现逆势扩张增加土储的市场战略。

新房成交持续下滑,政策趋缓市场有望回暖

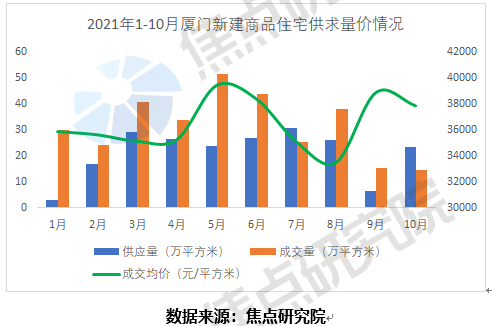

焦点研究院数据显示,厦门2021年新建商品住宅在5月份成交量达到较大值,随后一直处于下降通道之中,10月达到14.73万平方米,较上月持续下滑,销售汉族那个框的持续低迷也影响到企业拿地的积极性。成交均价在3.5-3.9万元/平方米之间。截止2021年10月末,新建商品住宅库存量为292万平方米,去化周期为9.3个月,9月和10月连续攀升,但是总体上数值较小。

总体上来说,厦门宅地供应紧张,城市经济发展良好,现阶段主要是由于政策调控导致的市场呈现低迷态势。12月6日,中央政治局会议强调“促进房地产业健康发展和良性循环”,随着后续融资和销售政策的放松,后续市场发展将会逐步回归常态。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。更多内容关注公众号"焦点研究院"。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。