【年报洞察】万科:小股东们跺了跺脚

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原创 房小评 中国房评报道

3月30日,万科公布了2020年度业绩:

销售额:7041.51亿元,同比增11.6%;

营业收入:4191.1亿元,同比增13.9%;

归母净利润:415.2亿元,同比增6.8%;

房地产开发业务毛利率:22.6%,同比下降4.6个百分点。

这是一份堪称优秀的财报,再加上万科管理层专业且极具洞察力的战略研判,万科2020年度业绩发布会本该是一场精彩迭出,圈粉无数的演出。然而,今年的万科小股东们却在用脚投票,表示不满:

在业绩发布会进行时,万科A(000002.SZ)和万科企业(02202.HK)股票价格均出现大跌。

(截至3月31日12:22分,万科A报29.87元,跌4.78%;万科企业报30.1港元,跌6.38%)。

万科作为大盘股,股价一直稳健,平常不大涨,更不会大跌。尤其是在年报业绩发布的时候,大部分房企的股价都是报以上涨的,万科的股价却出现近5%的下跌,这是为什么呢?

读懂万科财报和熟悉万科股票的人都明白,这是小股东们在用行动表示抗议,对万科2020年度业绩用脚投票:

1、毛利率下降4.6个百分点:2020年度,万科房地产及相关业务的毛利率为22.6%,较2019年下降4.6个百分点;营收约4191亿元,同比增13.9%;归母净利润415亿元,同比增6.8%,归母净利润涨幅远低于营收涨幅,盈利能力下降。

2、营收成本增长26.43%:2020年,万科营收成本约为2965亿元,同比增26.43%,主要原因是高价地的入市。而对于高价地吞噬利润的问题,万科管理层在发布会上也没有给出正面、有效的回应。

3、销售单价首次下跌2%:从销售数据上看,万科的销售单价首次出现下滑。年内销售单价为1.51万元/平方米,较2019年下降2%。

4、风险项目计提存货跌价准备上升40%:2020年万科计提风险跌价准备41.8亿元,新增计提跌价准备主要是廊坊2个项目和保定项目,涉及金额为11.04亿元和8.77亿元。计提跌价准备上升,直接吞噬了可分配利润的规模。

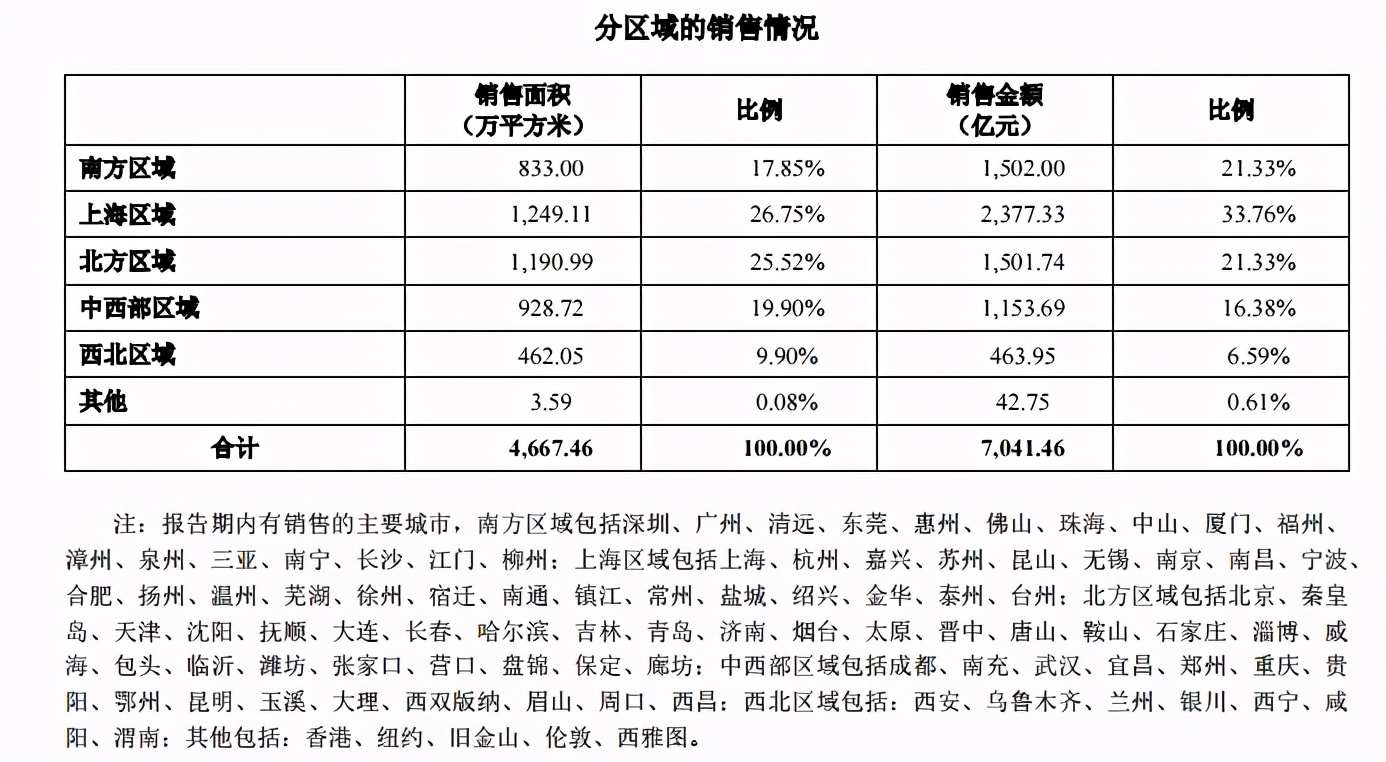

(定睛一看)廊坊和保定项目不是万科北方区域的项目吗?

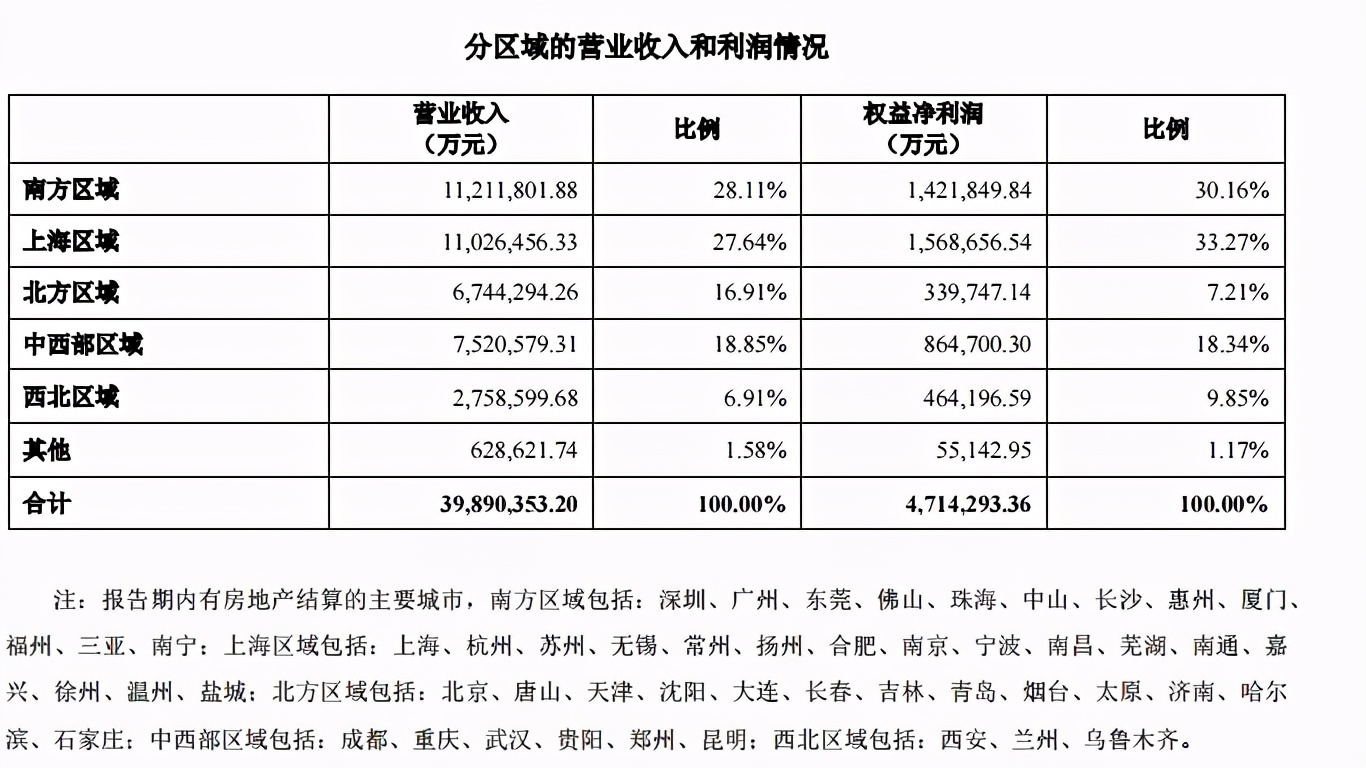

打开万科2020年度销售业绩区域分布情况来看,北方区域2020年销售面积1190.99万平米,销售金额1501.74亿元,占比分别为25.52%和21.33%;实现营业收入约674.4亿元,占16.91%;权益净利润33.97亿元,占7.21%,在五大区域中倒数排名前列。

北方区域的利润贡献甚至不如西北区域。2020年度,西北区域销售面积仅462万平米,销售金额463.95亿元,分别占比9.9%和6.59%;实现营业收入275.85亿元,却实现权益利润46.4亿元,占9.85%,超过了北方区域。

这还是西北区域从中西部区域中分拆出来的结果,如果西北区域仍在中西部区域内,则北方区域又:

牢牢占据了倒数排名前列了!

北方区域销售额在集团的贡献很突出,但是利润贡献却变成了倒数排名前列,反映了北方区域市场的惨淡,这也是今年房企年报中共存的问题。

好在万科上海区域、南方区域利润表现都不错,今年万科给出了不错的分红派息计划:

2020年度,万科拟合计派发分红145.2亿元(含税),占公司2020年合并报表中归属于上市公司股东净利润的34.98%。每股派息约1.25元。按照万科A在3月31日11:50分的股价29.87元计算,股息回报率达4.2%。

但是,今年香港上市的房企股息回报率大都超过了5%。

“小股东又不能决定万科管理层的任命与改选,投资万科股票就是等每年的分红”,一位投资者在论坛上说,老股民都知道,投资万科股票主要就是等每年的分红,股价长期被压制在30元/股左右,万科A股价走势的K线图呈现优质的M型,每每股价要涨,总被神秘力量又压了下去(这股神秘力量,我们以后专门写一篇文章探讨,关注的朋友可留言进行私下交流)。

3月30日,万科A股价尚且飘红;3月31日,业绩发布会一开始,其股价就开始连续下跌,盖因股民们关注的分红指标和盈利能力下降了。

与一般的房地产企业不同,万科的盈利指标下降,并不是股民们出现愤怒的根本原因。

“大家都知道万科发展稳健,投资价值好,但是为什么手里拿着一把好牌,物业、长租业务却都不上市,不变现呢?”上述投资者说,他很不理解万科管理层为什么保守到:

不肯让一个新业务单元上市。

万科管理层在业绩发布会上介绍,万科有万物云、仓储物流、商业管理等7个新业务单元,内部称“7BU”,都运行良好,且几个新业务都达到了上市条件。

以最受关注的万物云(物业板块)为例,该板块2020年度收入为154.32亿元,同比增长21.51%。主要业务分为住宅、商企、城市空间服务等三大块,分别聚焦居住小区、商业办公、政府物业等。截至2020年年末,万物云在管面积5.66亿平方米,同比增长26%。

这是个什么概念呢?

我们拿排名前列物业网红股旭辉永升服务(01995.HK)2020年度业绩做个对比,就可窥见端倪:

旭辉永升服务2020年实现收入31.19亿元,同比增长66.1%,管理面积为1.81亿平米,市值332亿元,市盈率64倍。

万物云的收入接近旭辉永升服务的5倍,管理面积超过旭辉永升服务的3倍,如果万物云现在上市,其市值在1500-2000亿元之间——这些钱拿出一部分给股民分红,不香吗?

此外,根据万科管理层的介绍,万科商管、仓储物流两个板块业务的投资回报率也都达到了上市的条件。

万科董事会主席郁亮表示,万科这些新业务会上市的,但是不会因为资本市场热点而迎合,上市的条件是更有利于发展好这些新业务,而不是去“卖掉这些新业务”。

3月31日的万科2020年度业绩发布会相当长的时间在介绍这些新业务的发展情况,连当天会议的直播入口都是万科自己开发的卖房小程序“易选房”,会议主持人朱旭(万科董秘)当场给这个程序做了2次口播广告,连续两次提醒:

“今天的观众有购房优惠券”。

听完发布会,房小评立即就在“易选房”上搜优惠券,翻了半天才找到:在北京买房,注册花1元,买房时可额外抵扣2万元。好奇宝宝又向人工客服电话咨询,客服说现在已经没这个活动了。蓝瘦,香菇!

于是,房小评扭头就去注册了——

房车宝!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。