第29周重点城市新房成交继续下滑,二手房成交稳中趋升

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

核心结论:

2023年第29周(7.10-7.16)监测重点城市新房成交环比下降6.18%,二手住宅成交环比上升3.24%。同比方面,新房、二手房成交同比分别下降30.09%、15.91%。从新房来看,重点15城中有8城成交量上涨,其中温州、佛山、深圳涨幅靠前,其余7城成交量呈下降态势。二手房来看,重点10城中有7城二手住宅成交量上升,其中东莞涨超60%,深圳、厦门、杭州3城成交下滑。

一、第29周重点15城新房成交环比下降6.18%,温州涨超60%

2023年第29周,监测重点15城新建商品住宅成交量为15921套,环比下降6.18%,同比下降30.09%。进入2023年,随着春节假期影响褪去,加之疫情防控全面放开以及前期出台的利好政策持续发酵,新房成交自第6周起大致呈现持续回升态势,至第14周新房成交达到周度峰值,随后自4月份起,市场复苏持续性开始显露不足,成交活跃度下滑,尽管作为传统旺季的6月,新房市场活跃度依旧不高,仅在6月下旬迎来翘尾回升局面,但全月成交表现不及今年3月。进入7月传统销售淡季,房企推盘积极性减弱,新房成交连续两周下滑,本周新房成交规模达6月份以来周度成交新低。

7月截止至7月16日,重点15城新房成交36056套,较6月同期下降22.72%。进入7月份,新房市场活跃度下降,前两周成交规模持续下行,预计无利好政策加持下7月全月成交或将会继续下降。另外,今年以来,虽然房地产行业支持政策持续加码,但效果并不及预期,要使市场真正企稳回升,接下来需求端需要更加强调政策精准度。

(注:重点15城包括北京、深圳、成都、苏州、南京、青岛、济南、宁波、杭州、无锡、上海、温州、佛山、东莞、武汉,第6周同比上涨945.49%)

2023年第29周监测重点15城中,有8城新建商品住宅成交量上涨,7城成交量呈下降态势。成交上涨城市中,温州涨幅一马当先,本周成交380套,环比上涨63.79%;佛山涨幅紧随其后,本周成交2181套,环比上涨28.52%;深圳本周成交635套,环比涨幅为24.51%,位居涨幅第三。成交下降城市中,济南跌幅领先,本周成交772套,环比跌幅为36.15%,截至本周,济南新房成交已连续三周下滑;南京位居跌幅第二,本周成交510套,环比下降34.11%。整体来看,本周多城新房成交活跃度稍有回升,但京沪以及多个省会城市如杭州、南京、成都等新房成交动力仍较显不足。

二、第29周重点10城二手住宅成交环比上升3.24%,东莞、苏州涨幅领跑

2023年第29周,监测重点10城二手住宅成交量为13706套,环比上升3.24%,同比下降15.91%。进入2023年,在疫情防控全面放开以及去年频频出台的利好政策逐步发酵下,积压的购房需求加速释放,二手房成交自第6周起连续六周上升,至第13周二手房成交达到周度峰值。进入4月份,继二手房成交连续两周下降后,在自然资源部、中国银保监会发声将全面推进带押过户以及多城跟进发布二手房带押过户政策的带动下,二手房市场活跃再度回升,第17周成交量直逼峰值。5月份,首周受五一假期干扰,成交量急剧下滑,随着假期影响逐渐褪去,成交连续两周回升。后受自然资源部等两部门出台了规范房地产经纪服务的十条举措的影响,购房者的观望情绪有所加重,第22周开始成交连续五周回落,同比也自25周开始转为负增长。6月份,成交仍然以下滑为主,市场观望情绪较浓。进入7月,首周成交下滑,本周迎来小幅回升局面,但同比仍然呈现负增长态势。

7月截止至7月16日,重点10城二手住宅成交27608套,较6月同期下降25.34%。7月前两周平淡开局,成交动力仍然不足,预计7月全月成交可能还会面临下滑的压力。

(注:重点10城包括北京、深圳、苏州、南京、青岛、成都、杭州、厦门、东莞、佛山,第6周同比上涨67529.41%)

2023年第29周监测重点10城中,7城二手住宅成交量上升,其余3城成交量下降。成交上升城市中,东莞涨幅再度领先,本周成交381套,环比上涨39.05%;其次为苏州,本周成交1142套,环比涨幅为12.18%;北京位居涨幅第三,本周成交2219套,环比上涨5.57%。成交下降城市中,深圳跌幅领跑,本周成交521套,环比下降8.6%;厦门跌幅次之,本周成交366套,环比下降3.68%;杭州成交908套,环比下降1.2%,位居跌幅第三。

三、重点城市市场表现

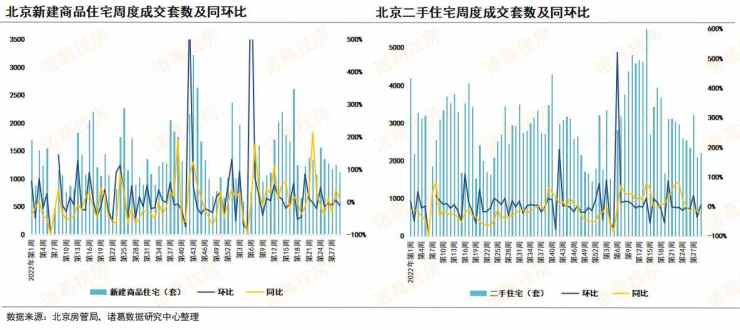

(一)北京:新房成交下降,二手房小幅回升

2023年第29周,北京新房成交1125套,环比下降10.36%,同比上升8.38%;二手住宅成交2219套,环比上升5.57%,同比下降25.86%。进入7月的第二周,北京新房成交止升转降,二手房则迎来小幅回升态势。整体来看,本周北京新房、二手房成交处于正常波动,但当前成交规模仍处于年内较低水平,预计随着后续市场信心回升,北京成交仍有较大的上升空间。

(注:2023年第6周北京新房成交环比涨幅为783.72%,二手房环比涨幅为519.82%)

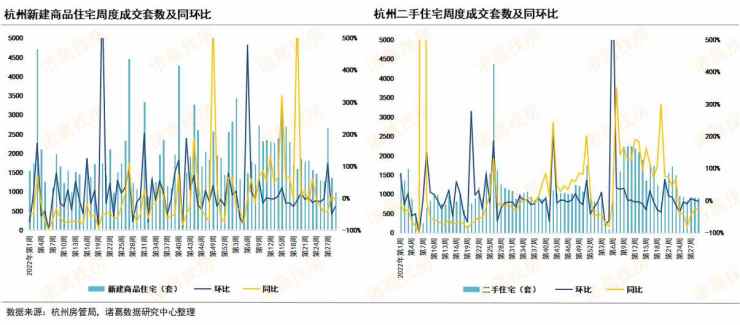

(二)杭州:新房、二手房成交双双下滑

第29周,杭州新房成交1001套,环比下降26.4%,同比下降6.88%;二手住宅成交908套,环比下降1.2%,同比下降22.66%。本周新房、二手房成交双双下滑,传统楼市淡季特征凸显,而且相较去年同期成交水平也仍有一定差距。

(注:2022年第20周杭州新房环比为661.6%;2022年第7周二手房同比为3628.6%,2023年第6周二手房环比为747.5%)

(三)南京:新房成交继续下行,二手房成交小幅回升

第29周,南京新房成交510套,环比下降34.11%,同比下降39.43%;二手住宅成交1635套,环比上升1.74%,同比下降18.66%。整体来看,本周新房成交动力仍然不足,环比降幅进一步扩大,二手房成交虽然较上月有所回升,但仍处于较低水平,而且今年以来,南京持续松绑楼市政策,如放松限购限售、提高公积金可贷额度等,但从成交数据来看,暂未见成效,政策端还有待进一步优化放松。

(注:2023年第6周南京新房成交环比涨幅为649.21%)

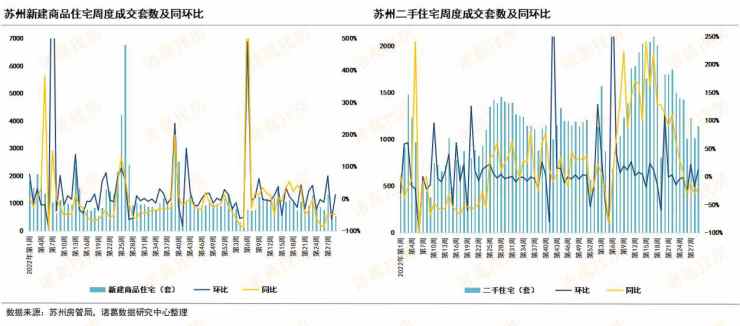

(四)苏州:新房、二手房成交双双回升,环比涨幅均超10%

本周,苏州新房成交545套,环比上升12.6%,同比下降46.88%;二手住宅成交1142套,环比上升12.18%,同比下降19.01%。在传统淡季背景下,苏州本周新房、二手房成交双双回升,也释放了一定的积极信号,但成交规模仍处于历史较低水平,仍有突破空间。

(注:苏州2022年第7周新房成交环比为1007.45%,42周二手房成交环比为339.04%;2023年第6周新房成交同比为721.28%,第6周二手房成交环比为350.98%)

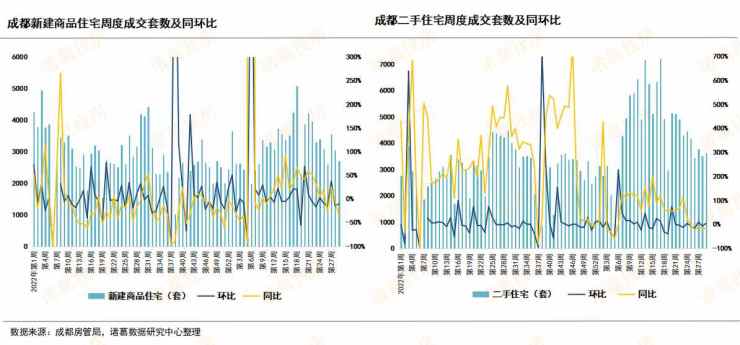

(五)成都:新房成交继续下滑,二手房稳中趋升

第29周,成都新房成交2716套,环比下降10.6%,同比下降35.18%;二手住宅成交3640套,环比上升3.7%,同比下降18.75%。本周成都新房成交继续下降,二手房成交稳中趋升,且二手房成交规模仍然维持在3000套以上水平,市场活跃度仍然不低。

(注:成都2022年第38周新房成交环比为707.14%,二手房成交环比为712.38%;2023年第6周新房成交环比为627.37%,同比为14135.71%)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。