“红码疑案”背后,真的只有一家新财富集团吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

河南村镇银行400亿存款“提现难”的事件已经发酵了两个月之久,随着储户被赋红码的事件的曝光,背后原因也逐渐清晰起来。

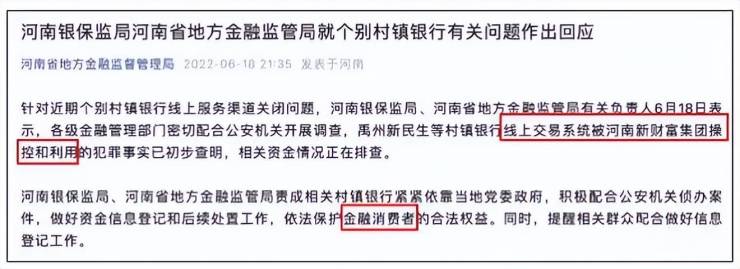

“部分银行线上交易系统被河南新财富集团操控和利用”。6月18日,河南省地方金融监管局官网给出了官方解释。

存款失踪背后,储户的钱是如何流入新财富集团的?

40万储户的损失由谁来负责?

依法维权的红码,到底是谁赋的?

种种谜团,依旧待解。

为了更加全面、客观地了解该事件始末,我站排名前列时间联系到了被赋红码储户,并对其进行了匿名采访。上层君针对储户的采访内容,做了简单梳理👇

据了解,H先生通过度小满APP在禹州新民生村镇银行进行的存储业务,在4月中旬停止了在线查询和取款的服务。

一开始他以为是平台系统的问题。直到5月18日,银保监会发布消息,称河南4家村镇银行利用第三方平台以及资金掮客等吸收公众资金,涉嫌违法。

据了解,5月份的时候,H先生接到电话说他的“存款出现问题”;但到了6月份,却收到了“投资失败”的短信。

“我们不认识新财富,我们把钱存在了银行,不是理财、买基金。企业暴雷和我们储户有什么关系?这背后绝非一家新财富集团那么简单......”

储户之间的种种猜测,在网上被传得沸沸扬扬。截止至昨日(6月20日),与该事件相关三家村镇银行相继发布了公告,开展线上客户资金信息登记工作。

只不过,大部分储户对这份登记公告的目的,仍持怀疑态度。

学好不容易,学坏一出溜。

继河南多家村镇银行储户被赋红码后,多名郑州业主的豫康码也“红”了。还是核酸结果阴性,但却被列为:“正在实施集中或居家隔离医学观察的入境人员”。

这些被赋红码的业主的共同点,他们多是河南郑州一些停工楼盘的业主。

因为购房纠纷、项目资金等问题,这些烂尾楼的业主们曾几次与开发商、相关政府部门进行协商未果。被要求提出申请改绿码并保证不维权,才能改回绿码。

对此,上层君联系了郑州市大数据管理局,对方称没有赋码权限,需联系12345市民服务热线;

12345方面则表示,自己没有赋码权限,需联系郑州市信息排查专班;郑州市信息排查专班未接听电话。

一口大黑锅,甩过来甩过去,最后锅丢了......明明是用来防疫的健康码,怎么就成了“精准维稳”的武器?

涉及给业主“赋红码”的楼盘,目前已经曝光的包括郑州名门翠园和康桥玖玺园等多个楼盘。

6月15日,家住河南郑州的W女士接受了媒体的采访,称自己的豫康码在12日变为红码,又于14日下午转为绿码。

据悉,W女士在2021年购买了河南郑州某一线房企的房子,本应该今年7月交付,但是工地却已经停工了近8个月,正面临烂尾的风险。

今年4月末,W女士曾经到访过郑州市银保监会登记沟通相关事宜。

针对郑州烂尾楼何时复工的问题,我们采访到了该楼盘的相关业主,D先生。

据了解,该业主于2022年3月28日在ZF留言板上曾留言求助:“烦请市领导能继续帮助推进该项目,告知我们详细的内部情况到底是什么?近期到底是否还能复工?具体复工时间是什么时候?”

后续,郑州市12345政务服务便民热线回复称:该项目受2020年新冠疫情、2021年“7.20特大暴雨及新冠疫情”及扬尘管控、行业风波及金融监管政策的影响,项目春节后暂未复工;项目目前大部分楼栋已封顶,现阶段项目至交付所需建设资金约2亿元,而且项目仍有超7亿待售货值,可覆盖建设所需全部资金;该公司已沟通施工班逐步返岗,项目预计4月中旬逐步安排复工。

本应该于今年7月底和12月底交付的房子,至今也未见大面积动工迹象。房主们的担忧,实属合情合理。

6月15日河南省住房和城乡建设厅一名工作人员在接受澎湃新闻采访时称,他们已经将该楼盘纳入问题楼盘政府清单。

由于历史遗留的情况,各方相关诉求比较复杂,目前已协调各部门全力推进该楼盘项目的化解工作,具体事宜由楼盘所在地郑州市的主管部门在处理,“我们也只是督促指导”。

这个答复,显然并未让购房者们满意。

买房子对每个家庭来说都绝非一朝一夕。同样,房企的资金链断裂也不是一天两天。动辄几百万的首付款,如今却申诉无门。

别问,问就是“不是我干的”。那么,郑州烂尾楼业主们的健康码,究竟被谁染“红”的?至今他们没有得到有关部门的明确答复。

我们再回看一下“河南村镇银行”的整个事件,涉及到的5家银行背后都指向了—许昌农村商业银行。

我们翻查了许昌农商行的股权架构,发现其背后盘踞着多家房企。

2009年11月26日,许昌农商行挂牌成立。

这家原名为许昌魏都农村商业银行,原本是在农村信用合作联社的基础上,经过股份制改造后,成为了地方股份制金融机构。

截止至目前,许昌农商行旗下共有5家村镇银行。其法定代表人为邢进军,注册资本为10亿元。

但就在去年,该银行年报实缴合计金额不到6000万元。事实上,自2017年起,该银行大量的股东认缴金额和实缴金额下降为零。

这也就意味着,在5年前,这家银行就已经出现了巨大隐患。

我们再来看一下这家银行错从复杂的股权架构。

多达76位股东,其中26位股东是个人股东,其余50位为公司持股。

其中位列该银行排名前列大股东阵营的,分别为许昌润丰纺织、许昌恒达房地产集团、许昌桃园大酒店、许昌恒丰实业、万通运输、许昌宏伟实业和河南城惠房地产。

许昌恒达房地产背后是恒达集团控股(3616.HK),是河南省第二家在香港联交所主板通过IPO方式直接上市的房企。

恒达总负债金额已经达到84.55亿元,现金流-1.71亿元。目前,该房企已被法院列为被执行人。

而许昌桃园大酒店背后二股东苏玉民,同样也参与投资了南阳市鑫安房地产、许昌亿民置业等地产公司。

除此之外,许昌农商行的股东阵营里还闪现了多家涉房企业,包括许昌恒泰房地产河南一峰实业、许昌永达实业、河南三达置业、河南金石地产、许昌市大众房地产、许昌大酒店、许昌市金地房地产。

这些躲在村镇银行背后的股东、投资人,查一个黑一个。让人不得不将“烂尾楼业主”与“河南村镇银行”的两个事件联想到一起。

开发商“潜伏”地方村镇银行,健康码成为“保护伞”,这背后到底还牵扯了多少灰色利益链?

地产开发商乐衷于村镇银行持股,背后的原因也很好理解。

相较于投资大银行,村镇银行的“门槛”低。地产商以较少的出资就可以获得较大的股权和话语权。

再加上,村镇银行的企业治理和内控与合规工作都不太规范,开发商更容得到资金支持。

在房地产大热的时期,很多房企都通过银行进行参股。

例如,荣盛持股辽宁振兴银行,恒大持有盛京银行,阳光控股持有兴业银行,格力地产持有华兴银行,泛海控股持有民生银行,三利地产持有西藏银行......

房企通过对银行进行参股,作为关联股东不仅可以获得融资优先权,还可以通过银行的理财产品,借助信托、资管计划等进行融资,从而规避监管风险。

此外,房企也可以将持有的银行股放上质押台,无疑是为融资打通了“暗道”。

如今,整个地产大环境低迷,爆雷房企一个接一个。一旦遭遇股东“财务状况不良”,背锅的自然就是这些村镇银行。那么,村镇银行的钱是从哪里来呢?

答案已经很明显了。

写在最后:

红码“活用”,不是发明者太“聪明”,而是明显的懒政行为。不管是哪些部门,哪些人,都应该被依法制裁。

而对于那些烂尾楼,未来不管是等着项目“原地复活”,还是等来白衣骑士接手重新自救,最终买单的不应该是这些业主。

真心希望郑州的这些停工楼盘能够尽快走出困局。只有这样,大浪淘沙的地产行业才能真正迎来转机。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。