土拍研报 | 宁波二次土拍剧烈降温:成交金额惨遭腰斩

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 土拍研报

主题:第二批宁波集中供地土拍的变化和原因解读

研究员:赵文浩

出品时间:2021年11月5日

11月4日,宁波第二批集中供地土拍宣告结束,整体供求多指标发生下滑,近4成地块发生流拍。在开拍之前宁波自然资源局对于二批土拍地块进行过预申请,正式公告的时候加大了热门区域地块供应,可谓诚意满满,但是拍卖结果并不理想。研判主要原因在于,近期楼市惨淡和调控严厉使得房企对于市场信心不足,再加上新的土拍规则限制较多,宁波商品住宅交易下行,这些因素最终导致了本批次土拍遇冷。

二批次供求多指标下滑,老三区地块占比增加

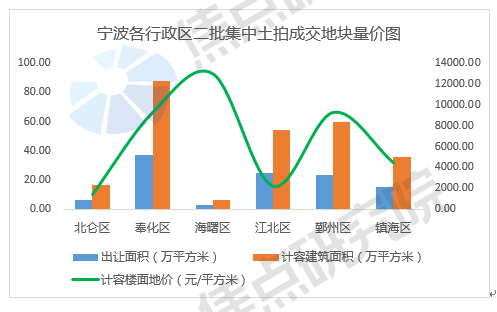

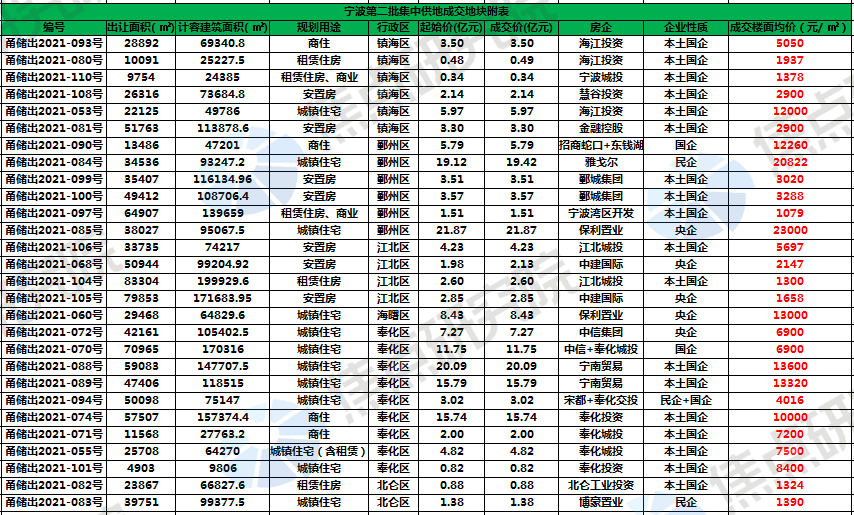

本批次共有46宗住宅用地正式公告,经过两天的在线竞拍,最终有18宗流拍, 28宗地块成功出让。成交地块的出让面积为109.50万平方米,较排名前列批次减少17%,计容建筑面积为260.87万平方米,较排名前列批次下跌14%,成交总价为175.19亿元,较排名前列批次下滑51%,计容楼面地价为6715.69元/平方米,较排名前列批次减少43%,溢价率为0.3%,较上次下滑24.7个百分点。本批次供求面积和总价的多指标下滑,主要是由于18宗地块流拍导致的,计容楼面地价的下滑和多宗老三区(海曙区、鄞州区和江北区)热门地块流拍密切相关。

从地块供应结构方面来看,宁波二批次供地明显加大了老三区地块占比。一批次老三区地块出让面积为40.24万平方米,占总出让面积的30%,二批次老三区地块出让面积为106.53万平方米,占总出让面积的53%,较排名前列批次增加较多。这可能是考虑到近期多个集中供地城市二批次土拍遇冷,宁波本次土拍加大推出热门区域地块供应,这样利于活跃市场,但是效果并不理想。

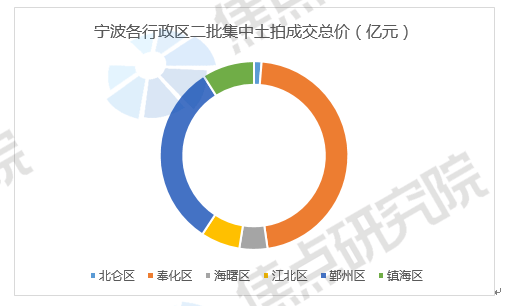

从成交地块的分布分布情况来看,宁波市内六区均有土地成交,分区域来看,奉化区成交地块的出让面积,计容建筑面积,成交总价均占各个行政区之首。现阶段奉化区新建商品住宅库存较高,本批次成交的奉化地块未来或许会面临着较大的去化压力。针对流拍较多的区域,由于2021年总体土地供应量较少,不排除2022年有断供的风险。

二轮土拍新规多项调整,首次尝试定品质试点

本批次宁波土拍政策做了多方面的调整,采用了第二轮集中供地城市普遍采用的规则,同时又做出了部分调整。在购地资金方面,要求房企必须采用自有资金,如果是联合体竞买,各方须按约定的出资比例,分别缴纳竞买保证金和土地出让价款地块。地块的溢价率下调至15%,在达到较高限价后取消竞配建环节,设置线下摇号环节,这在宁波尚属首次。针对房企设置马甲企业参与竞买,本批次也提出了明确的限制。

和上次不同的是,宁波本批次针对鄞州区百丈街道地块开展了“定品质”试点,这在宁波为首次。当前市场环境下房企利润下滑资金紧张,为了防止建造品质的下行,预计后续三批次越来越多城市会加入到品质管控的行列。另外出让文件规定海曙区和鄞州区的3宗地块需采用现房销售,这对房企现金流提出了较高的要求。在当前惨淡的市场环境下,这三宗地块均发生了流拍。

近四成地块流拍,地块成交分化明显

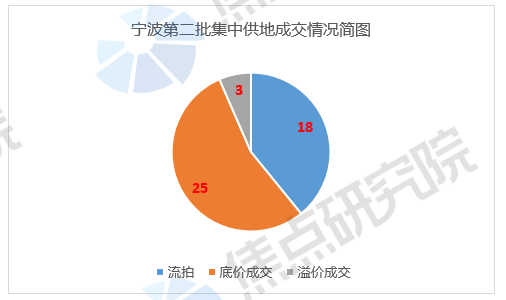

本批次累计有46宗地块出让,18宗地块流拍,25宗地块底价成交,仅有3宗地块溢价成交,宁波排名前列批集中土拍有近七成地块封顶成交,二批次土拍明显转冷,这和杭州土拍形势类似。

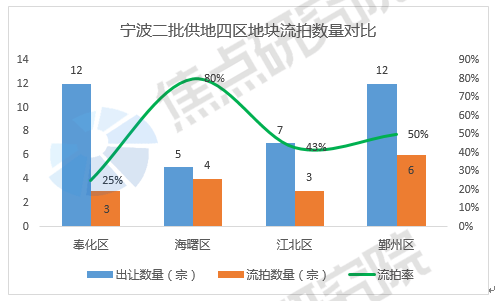

本批次成交情况出现了明显的区域倒挂。市内老三区本批次累计出让24宗地块,流拍率却高达55%,作为远郊区域的奉化区流拍率25%。这和以往热门地段的地块收到房企追捧形成了鲜明的对比。

其主要原因在于,多数流拍地块出让限制较多且总价较高,以鄞州区明楼地块为例,该地块要求现房销售且需无偿建造移交体育馆。相比之下奉化成交地块在商业占比和配建等方面要求较为宽泛,且有当地国企兜底,总体上流拍地块较少。

在竞拍过程中,江北慈城地块的竞价历程颇为抢眼,该地块最终被中建国际以溢价率7.6%揽入囊中,为本批次溢价率较高的地块。出让文件显示该地块为安置房地块,住宅部分出让面积占比近九成,且起拍总价较低,建成后有江北区政府按照指定价格回购。这和10月份北京二批土拍成交的昌平东环路地块颇为类似,两宗地块均便于去化且总价较低,利润有保证,出于投资确定性的考虑,这类地块近期颇受房企青睐。

本土国企占据主场,保利中建均有拿地

从本批次拿地企业名单可以看出,国企及国企参与的联合体拿地26宗,其中本土国企占据主导。这和现阶段的市场行情密不可分,多数规模房企普遍面临着销售受阻,融资下滑,偿债高峰期来临的经营局面,原来的拿地多少是规模之争,现在普遍想着保命生存,对于拿地不再热衷。为了稳定当地市场,地方国资房企参与土地竞买起到了托底作用,仍旧挡不住诸多地块流拍。

值得注意的是,大型央企中保利置业,中建投资分别竞得两宗地块,在本批次的土拍中拿地积极,这和两家企业现阶段战略密不可分。

对于保利置业来说,2021年其管理层提出了年均40%的增长率,五年达到1300亿的销售目标,其2020年销售销售业绩构成中,长三角占比为35%,居各个区域前列。本批次拿地窗口期重现,保利置业在宁波补充土储意愿强烈。

中建投资拿地则为另一种情形,中建系公司2021年拿地较为积极,财报显示前三季度新增土储面积达到1297万平方米,位居市场前列,这可能是由于疫情导致多地停工,作为施工企业产能过剩,其着力于业务转型的原因。

金九银十起色不大,二手房交易一跌再跌

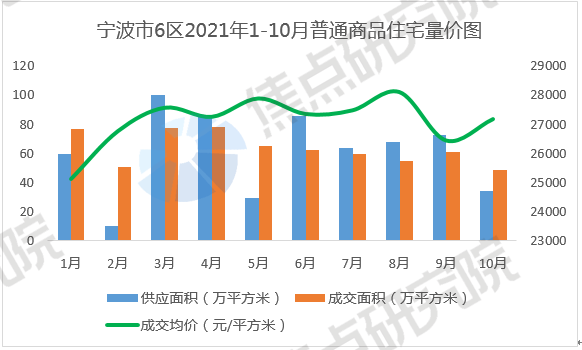

焦点研究院数据显示,2021年以来宁波市内六区新建普通商品住宅十月供应量达到34.28万平方米,成交量达到48.71万平方米,环比分别减少53%和20%,成交均价为27182元/平方米,环比上月基本持平,进入金九银十销售旺季成交总量并未有大的起色。二手住宅方面,宁波市区月度成交套数实现七连跌,10月环比下跌26%,同比下跌74%。总体上来说,宁波楼市面临着较大的下行压力,这也使得开发商在宁波拿地不再积极。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。