【半年报】中国奥园:业绩稳中有升 获多家中外资大行认可

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

中国房评报道 今天

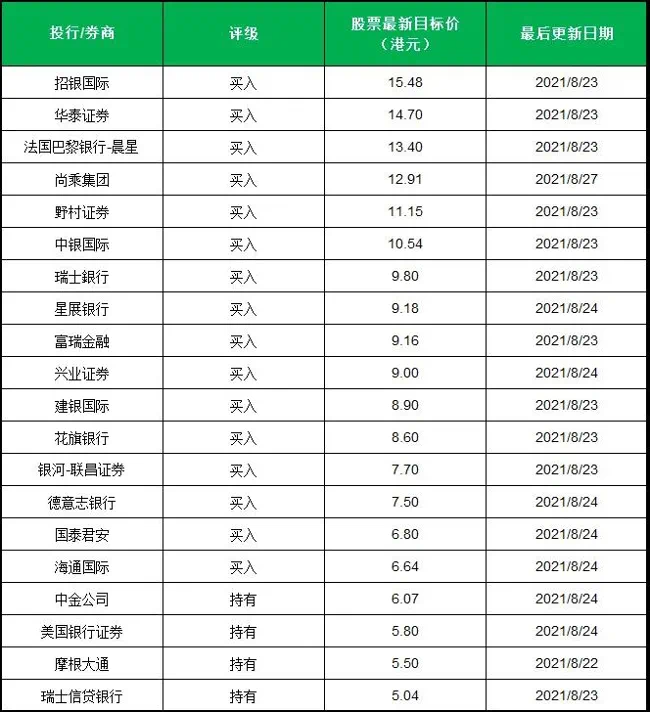

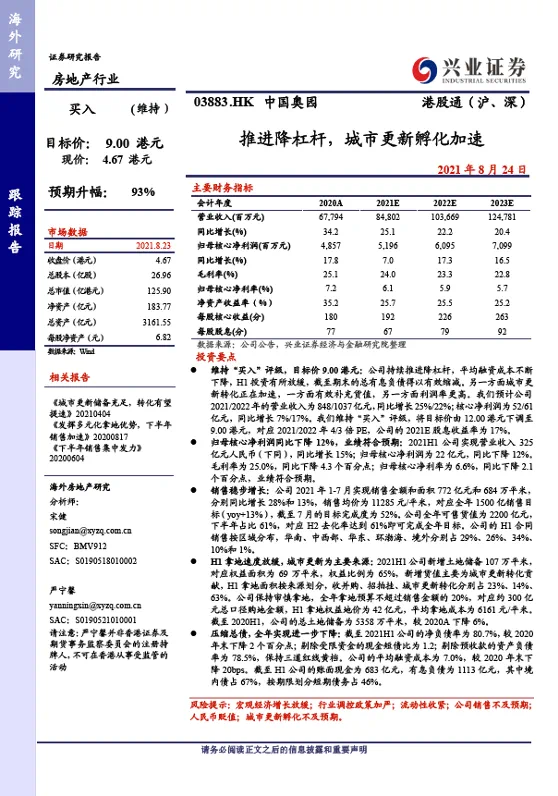

随着中国奥园(3883.HK)发布2021年中期业绩,近日20家中外资机构发表更新研报,多家大行对奥园业绩稳中有升及可持续发展前景给予认可。

同时机构认为,随着中国奥园城市更新加速转化,未来将进入利润释放期。

、

No.1 可售资源充足

支持全年销售业绩达标

2021年前七个月,中国奥园实现合同销售约人民币772亿元,同比增长28%,全年目标为人民币1500亿元。华泰证券预计,奥园在2021-2023年期间的销售年复合增长率约为18%。

花旗银行、法国巴黎银行-晨星、中金公司、中银国际、兴业证券等预计,奥园下半年可售资源充裕。

其中兴业证券研报显示,公司全年可售货值为2200亿元,下半年占比61%,相对应去化率达到61%即可完成全年目标。值得一提的是,广州奥园恒基学苑壹号及珠海奥园学苑壹号两个标杆旧改项目也即将开售,将支持奥园全年销售业绩达标。

No.2 业绩稳中有升

估值具吸引力

2021年上半年,中国奥园实现营业额人民币325.1亿元,同比增长15%;净利润人民币28.4亿元,净利润率8.7%;核心净利润人民币28.7亿元,核心净利润率8.8%。

德意志银行、富瑞金融、摩根大通、星展银行、尚乘集团等认为,随着奥园按计划加快物业交付结转,稳定利润率,估值具吸引力。

广州奥园恒基学苑壹号实景图

No.3 城市更新稳步推进

土储结构不断优化

截至2021年6月30日,中国奥园拥有逾70个不同阶段的城市更新项目,预计额外提供可售资源约人民币7543亿元,其中大湾区占比99%。2021年上半年,成功转化可售货值人民币135亿元。

以广州奥园恒基学苑壹号为例,该项目2017年1月签订正式合作协议,2020年9月进入二级开发阶段,总建筑面积达30万平方米,预计可售货值143亿元。

据悉,广州奥园恒基学苑壹号将于近期发售,实现货值转化。该项目为奥园重点打造的城市更新项目,项目成功转化也将为奥园城市更新树立新标杆。

兴业证券研报显示,奥园上半年新增货值主要为城市更新转化贡献,按拿地面积来划分,收并购、招拍挂以及城市更新转化比例分别为23%、14%以及63%。野村证券、美银证券、瑞士银行、瑞士信贷银行、华泰证券等认为,奥园的城市更新项目预计2021至2024年转化可售货值约人民币2420亿元,有助于优化土储结构。

广州奥园恒基学苑壹号实景图

No.4 控投资降杠杆

信贷优化见阶段性成果

2021年上半年,中国奥园保持审慎购地及较高的现金回款率,权益地价约人民币42亿元,现金回款率约87%,总借贷水平较2020年底下降3%。

银河-联昌证券、海通国际、国泰君安、招银国际、建银国际等认为,奥园降负债、信贷指标优化成效渐显,且控制年购地预算在当年合同销售额20%以内,预计2021年底有息负债同比有望减少10%至15%,资产负债表将进一步优化。其中华泰证券预计,2021-2023年期间,奥园净负债率约为50-81%。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。