拒躺平正荣稳打组合拳,营收369亿交付超5万户

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

一般而言,三月底是上市房企公布去年业绩的截止日期,但是有近30家房企群体性“躺平”表示,难以如期发布2021年度公司业绩,少有。

然而,“躺平”得了初一,“躺平”不过十五。拒绝面对现实的“躺平”行为,终是危险的。

楼市资本论发现,拒绝躺平并拿出一套组合拳打法的正荣地产如期公布了2021年度经审核的业绩财报,报告期内,累计合约销售金额为1456亿元,同比增长2.6%;实现营收369.92亿元,同比增长2.4%;其中实现毛利53.82亿元,归属股东净利润8.09亿元,核心纯利22.84亿元。

正荣地产董事长黄仙枝在业绩会上,直接表态:“我相信正荣人在面对困难时不会躺平。”

针对备受关注的正荣财务情况,黄仙枝也正面回应,截止2021年末,一年内到期的境外债约大概65亿元,公司已经将其中的62亿元展期到2023年的3月份,大大减少短期流动性的压力,并表示正荣地产已准备好一套组合拳——保交付、抢回款、售资产、缓拿地、调结构、活债务,来走出财务困境,公司可以逐步稳定经营,改善现金流。

楼市资本论了解到,就房企目前最重要的事“保交付”而言,正荣在2021年共实现63个项目、88个批次、5万多户的交付;而在今年一季度也已顺利完成4600多户的交付,预计二季度交付量会超过19000户。

的确,只要房企能保证产品的顺利交付,就能盘活资金、改善现金流、缓解偿债压力,就还有美好未来。

【一】稳健基本面:总资产2538亿增15%可售货值4300亿

楼市资本论了解到,一直坚持全国化布局的正荣基本面保持良好,从长三角、海西、中西部、环渤海、珠三角等国家战略发展的六大活力区域都有长期布局。财报显示,截止2021年底,正荣总土储为2595万平方米,对应的货值约为4300亿。土储当中有82%位于购房需求较为旺盛的一二线核心城市,并于2021年补充了430万平米的土储,确保了未来可持续的销售增长空间。

此外,正荣长期在专研提升产品力,面向市场上主流的客户群,已形成正荣府、正荣润宸、正荣紫阙和正荣源邸4大标准产品,对销售计划的落地实施十分有利。

正荣在土储布局和产品结构的优势规划,在业绩方面体现为,2021年合约销售为1,456亿元,基本完成年初所制定的目标。全年营收369.92亿,同比微增,净利润12亿,核心利润22.8亿。特别是预收账款大幅增长50%至910亿,总资产稳步增长15%到2538亿。

与此同时,在经营方面,正荣聚焦有序生产经营和回款两大工作,对外是以保交付、保供货、保品质、促销售、促回款为5大核心目标。对内则落实在内部管理上,积极实施“精总部、实区域、提效能”组织架构改革,坚持精简人员,降本增效,确保了正荣目前核心管理团队的高效稳定。

正是良好的基本面和高质量的土储,让正荣地产保持住了一贯的经营稳定,也对推动销售回款,起到实际的保障作用。报告期内,正荣的新开工面积达到506万平方米,竣工面积接近800万平方米,年底在建1901万平方米。2021年正荣已合计交付63个项目、88个批次、5万多户,2022年一季度顺利完成4600多户的交付,预计二季度交付量会超过19000户。

楼市资本论认为,稳健经营和“保交付”其实就是房企“活下去”和“活得久”的一体两面,也是房企开创新局面的基本盘,正荣在这一点上还是让人放心的。

【二】积极财务面:在手现金391亿在途资金120亿

基本面的稳健让正荣在解决财务困境时,有了更多可操作、转圜的空间,也让资本市场的投资人对正荣积极改善的财务面有了更多信心。

楼市资本论发现,由于过去两年并表的比例有所增加,截至2021年底,正荣总借款增长10.2%至741亿元,其中短期债务344.3亿元,现金及银行结余为391.2亿元,现金短债比为1.14倍。在手现金可以覆盖短期债务。其资产负债率相比2020年度下降了1.7个百分点至74.9%,净负债率为85.5%,加权平均借贷利率6.8%,保持平稳趋势。

业绩会上,正荣也对近期备受关注的美元债情况处理做了回应。3月29号已经完成了5笔优先票据,一笔永续债,大概是将近12亿美元的债务展期到2023年,大幅减少了短期流动性压力,促进了企业的稳定经营局面。

在境内债方面,正荣也表示到现在没有出现违约的情况,并于3月份完成了一笔ABS展期,接下来会继续跟境内、境外的金融机构、银行进行友好的协商,努力解决流动性风险和压力,力求现金流稳定。

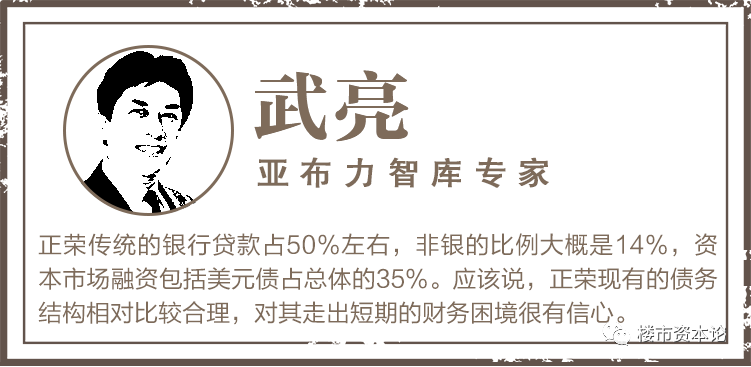

亚布力智库专家武亮认为,得益于近年来对融资结构持续不断地优化,如减少对单一融资渠道的依赖,目前正荣传统的银行贷款占50%左右,非银的比例大概是14%,资本市场融资包括美元债占总体的35%。应该说,正荣现有的债务结构相对比较合理,对其走出短期的财务困境很有信心。

事实上,为较大程度保存现金,正荣还暂缓了今年的新增拿地。同时,正荣也从内部管理、资产盘活等方面,进一步加快回笼资金,缓解流动性困难。正荣执行董事兼董事会副主席刘伟亮表示:“年底时仍有120亿元在途资金,我们会加快在途资金的回笼,确保经营稳定,争取受限资金比例逐步降低,安排资金尽快回笼。”

楼市资本论了解到,正荣持有投资性物业12个,分布在南京、福州、上海、西安等城市,以商业综合体、购物中心、办公楼为主,总建筑面积接近80万平方米。据测算,这些投资性物业的公允价值接近100亿元,扣除贷款后的净值约在40多亿元。正荣还在就20-30个合作项目,与国企、央企等背景的合作方洽谈股权转让。如果这些项目和资产顺利出售,正荣可以提早回笼的资金将更为可观。

在楼市资本论认为,从如期发布财报到组合拳式保交付、促回款,正荣的目标都很积极,就是尽较大努力解决现金流危机,结合财报看,正荣从态度到业绩仍然算给投资人交上了一份可以接受的答卷。

【三】坚定战略面:深耕热点城市,坚持产品力长期主义

稳健的基本面和积极改善的财务面都是最基础的,想要成为真正能打的硬核房企,还得有智慧的头脑,具体体现就是清晰明确的发展路径和英明全面的战略预见。

针对2022年的行业发展趋势,黄仙枝表示,目前政策已经见底,后续预计会慢慢回暖,整体市场的恢复及信心重建可能还需要三到五个月的时间。正是基于这样的战略考量,正荣高层通过了今年不设任何具体的销售目标的决策,战略聚焦至更为必要的措施促销售、促回笼,尽快降杠杆。

而研读年报,也让楼市资本论对正荣的两个长期发展战略深有感触。

排名前列,坚持提升产品力优先的长期主义。

正荣深深懂得“唯有好产品才能卖的好”的道理。

创办20余年来,正荣始终专注于产品的打造,在业内有“改善大师”的称号,为了适应不同城市、区域以及不同家庭结构对居住的需求,正荣从生活方式、价值观、思维方式等更深层次出发,进行住宅产品线梳理及输出,目前已形成正荣府、润宸系、紫阙系、源邸系四大产品系列,满足改善人群不同层次居住需求。

针对后疫情时代,用户对于住宅的敏感点、购房观念发生的明显变化,正荣锚定“健康建筑”领域,又将绿色发展理念融入产品、运营、施工全过程,在实现产品升级的过程中,也让服务更上层楼。

这从更早些公布的正荣服务业绩就可以验证。3月15日,正荣服务发布2021年业绩公告,其合约建筑面积同比增长19.1%至1.04亿平方米,在管总建筑面积则同比增长72%至7100万平方米。同期,正荣服务营收同比增长21.1%至13.36亿元,净利润则增长1.4%至1.78亿元。

第二,专注国家战略长期深耕热点城市群。

想要卖得好,除了产品好,规模销售的人群匹配也要精准。

财报显示,在正荣1456亿的合约销售中,来自一、二线核心城市的销售占比高达90.8%。

以区域划分来看,销售贡献较大的区域依然是长三角,占比约54%,主要包括南京、苏州、合肥、上海等城市;第二大贡献的区域是海峡西岸,占比约25%,主要是福州、泉州、南昌等城市;中西部的销售贡献约13%,主要包括武汉、长沙、西安等城市;剩余的9%来自环渤海和珠三角。

这与正荣的土储布局相一致,也很好的实现了正荣从深耕热点区域到项目实现人气销售的战略目标。

正荣年内可售货值达1300亿元,主要分布在南京、苏州,福州、武汉、杭州、厦门以及广州等强一、二线城市。这些城市有大量的人口规模,客户需求相对稳定,对销售比较有保障。

在楼市资本论看来,像正荣集团领导层一样,能够在变化莫测的世界中,总是有着清晰明确的发展路径,并持续坚决执行的人才是具有大智慧的。这样的企业,也必不会因一时的困难、挫折就一蹶不振。

站在2022年初的节点上回望,对比诸多房企同行,历经行业面临重大挑战和深刻变局的2021年,跨过千亿门槛的正荣,业绩答卷实则不错。即使在遭遇资本市场频发的黑天鹅事件后,正荣的表现也可圈可点。

楼市资本论认为,立足困难重重的当下,管理层直面问题,给予投资人与市场以坦诚的回应和切实的解决办法,并已经积极行动起来的正荣,2022年仍然值得大家信任。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。