【年报】绿城:智者务其实

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原创 房小评 中国房评报道 2022-03-26 15:39

“绿城要善用行业调整的机会,巩固竞争优势和地位”。

绿城中国董事会主席张亚东,在2021年度业绩发布会上如是说。

这句话,正是绿城2021年成绩的总结。

2021年报季,以大批房企“延期发布”拉开帷幕,房小评入行至今首次见到这样的局面。

大变局之中,能否按时发布年报、敢不敢公开举行业绩会、能否派息,已然成为企业经营状况的一个显性参考。

而绿城的回答全部是:能。

3月23日,绿城中国(3900.HK)如期披露年报,高管们神态轻松整齐出席业绩会,这份底气都来自于2021年的业绩自信:

绿城合同销售金额约3509亿元,同比增长约21%,在克而瑞2021年房企操盘金额榜上前进到第7位,是10强房企之中增速较快的一家。

营业收入1002.4亿元,同比大涨52.4%,增幅领跑同行。

股东应占利润为44.69亿元,扣除永续债所占盈利后为32.55亿元,同比增长31.6%,成为2021年少数还能实现利润大幅增长的企业。

正是因为远高于行情的业绩表现,绿城宣布提高分红:每股派息0.46元,比2020年增长约30%。

年报披露之后,绿城股价连续大幅大涨,目前股价比去年同期涨幅超过20%。

绿城中国的投资者可以说是地产股投资者中幸运的那一批,经历去年下半年到今年3月份地产股的至暗时刻,此刻应该更能体会“绿城在房地产行业调整期的优势和地位”。

—务实练内功—

明者因时而变,知者随事而制。

绿城之所以能够把握房地产调整期的机会提升位次,离不开全绿城人面对市场转向,积极改变,务实努力,从客研、产品、营销、运营的全链条上优化企业竞争力。

在房地产去金融化的这一年,房子的产品力属性重新得到重视,绿城在原本就具有先进优势的产品力上继续优化。

比如成立了研发设计中心,高标准、成体系地发挥绿城设计的创新及管理优势,始终保持产品的行业排名前列品级优势。今年,绿城甚至把提升产品品质,作为“一号工程”来重视。

正是因为产品力突出,绿城在中指研究院2021中国城市居民居住满意度调查报告中,拿下14座城市的总体满意度排名前列,这促进了绿城的销售业绩。

在客研端,绿城通过客研体系和客户中台,沉淀客户资产、描摹客户画像,精准定位客户群体,继而实现精准的产品营造,完成高效的客户触达,让营销工作事半功倍。

在营销端,绿城积极打造业内“最懂客户的数字营销体系”。面向C端推行无接触式的数字营销模式,通过绿城云线上平台,提供客户引流、跟进、认筹、认购、签约的一条龙服务。

广大绿粉甚至可以通过线上平台推荐房子,获得佣金。这样的做法,不仅符合疫情时期的房地产销售需求,对于“业主口碑”效应明显的绿城而言,也促进了老带新的成交。

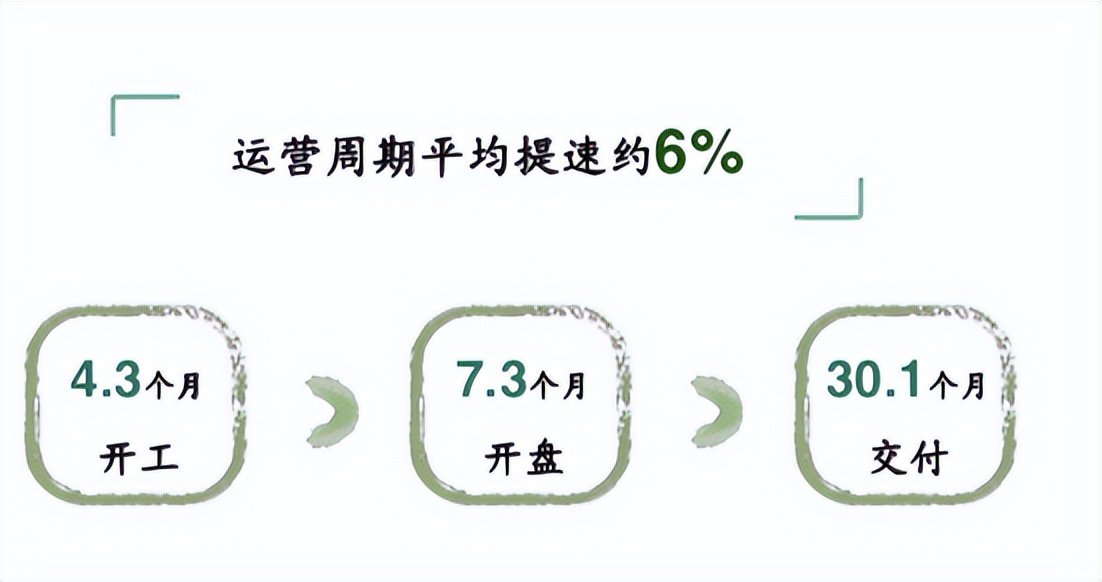

在运营端,为了适应规模的不断成长,绿城不断提高运营能力和经营效率,尤其是通过标准化压缩设计周期和开工周期,保证施工周期,并且在项目首开1个月后、6-8个月这两个时点,对楼盘价格、流速、成本、经营性现金流回正、目标达成等关键KPI进行评估,提高运营效率和质量。

2021年,绿城的运营周期平均提速约6%。

绿城这一年,在很多同行陷入危机的时候,努力提升自身的核心竞争力,以务实的态度,克服困难行情,超预期完成年度目标。

—战略聚焦深耕—

绿城中国逆市实现业绩大幅增长,根源在于战略的成功。

绿城的战略布局同样是务实的,从未盲目扩大覆盖半径,而是一直深耕高价值城市。比如聚焦一二线城市,2021年自投合同销售额中有近80%由一二线城市贡献。

这些城市经济发达,市场需求旺盛,绿城产品力和口碑优势也更能够凸显,更容易出业绩,单盘销售额容量更大。

2021年,绿城在北京、杭州、宁波等城市销售额都超过了100亿元,一共在8座城市单城销售突破50亿元,业绩高度聚焦。

代表性的项目有杭州桂冠东方,单盘销售额超过180亿元,快速清盘。

上海青蓝国际、宁波春语云树的销售额也都超过了50亿元。

即便是进入三四线城市,绿城也多聚焦于大本营周边的长三角经济发达地区。这些地区藏富于民,销售去化速度同样有保障。

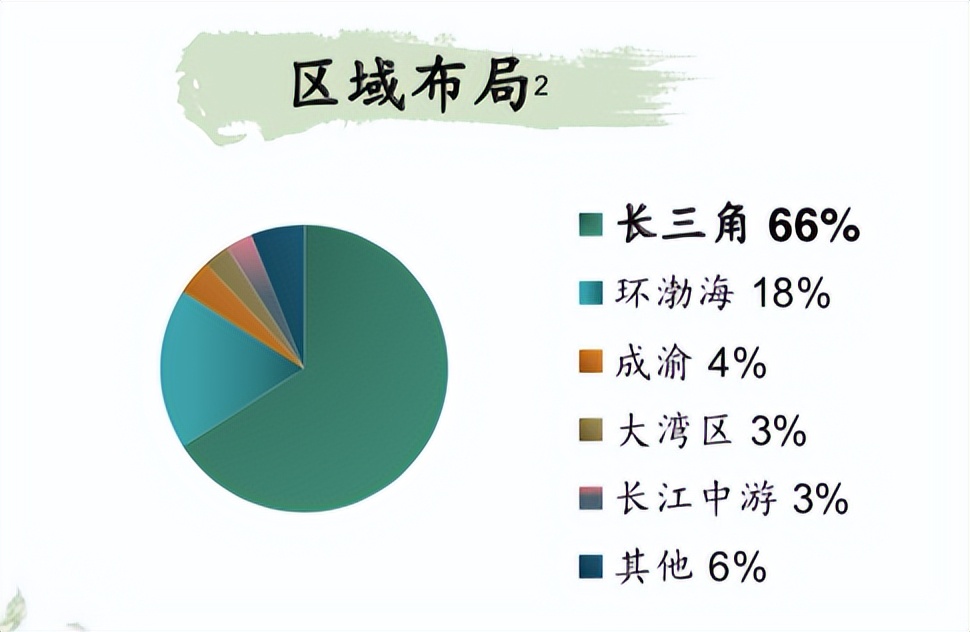

据统计,2021年绿城自投项目长三角区域的销售额约为1765亿元,占比约66%。另外,以北京为主的环渤海地区占比约18%。

虽然绿城也在全国化,全面覆盖五大城市群的重点城市,但这种覆盖仍然是高度聚焦地深耕式发展,有助于提升经营质量。

正是得益于上述战略布局,加上前文提及不断升级的竞争力,绿城在行业下行期也能保持较高的去化率和回款率。

据绿城统计,2021年一二线城市及新增供货去化率均超过70%。

回款率更是高达106%!

随着销售规模上涨,绿城的人均销售额提升了12%,突破1亿元!

销售回款和现金流是企业的命脉,绿城的战略布局不仅助力绿城逆市提高行业排名,更保障了其经营安全,使得绿城在2021年的房地产冬天,有钱拿地,有钱分红,进一步巩固先进优势。

—平衡规模与利润—

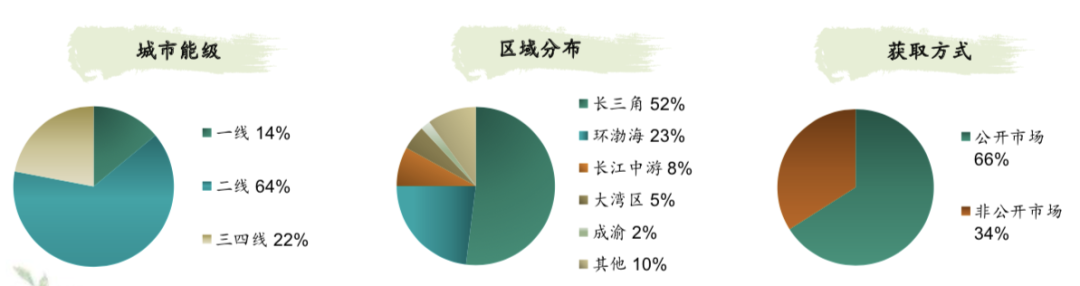

2021年,绿城新增货值3137亿元,超过了2666亿元的自投销售金额,也就是拿地比卖楼还多,在拿地战略上也继续贯彻之前的深耕策略。

1、78%新增货值位于一二线城市,其中既有北京、上海、深圳这样的一线城市;也有杭州、宁波这样的长三角高流速城市;还有西安这样房价涨幅连续多年领跑全国的热点城市。

2、52%新增货值位于长三角这个战略深耕地,仅仅杭州就有417亿元新增货值,占比13%。

3、多元化拿地,非公开市场新增货值占比34%。

除了战略上的坚持,面对“集中供地”这个全新模式的推出,绿城在2021年的拿地策略上也进行了灵活调整,保持定力,错峰拿地,兼顾规模与利润要求。

1-6月份,积极开局,提前谋划,年初在杭州等重点城市积极投资;

7-8月份,冷静研判,适度提升投资门槛,以合作项目转化为主;

9月份之后,优中选优,谨慎获取,聚焦少数中心城市,机会型补仓优质项目。

较具代表性的就是杭州,2021年初绿城在集中供地之前,于杭州抓紧补仓,1月份就拿下7宗地块。到了白热化的排名前列次集中供地,绿城没有出手,没有接下那些低净利润率项目。

到了年底的第三次集中供地,大量房地产企业已经失去投资动力的时候,绿城果断抄底,在杭州入手4宗土地。

绿城趁着行业调整期超车的态势仍在继续。

根据克而瑞数据,2022年1-2月份,销售百强房企中有七成以上未拿地,投资处于停滞状态。

但是绿城仍然以391.5亿元的新增土地货值位列行业排名前列,其中北京排名前列批次集中供地,绿城拿下3宗地块成为大赢家。

更关键的是,由于众多房企未参与,绿城这两轮拿地的利润率条件都很不错。

绿城中国执行董事兼行政总裁郭佳峰表示:绿城保持投资定力,提高投资标准,保证稳健参与,去年第三批次和今年排名前列批次,在北京和杭州等地所拿地块的平均利润率在9%以上。

2021年,绿城的净利润率在8%左右,这意味着绿城未来在提升规模站位的同时,能够进一步提升利润表现,保持高额分红。

—继续巩固优势—

2021年末,绿城总货值9488亿元,同比增长18%,其中2022年可售货值4442亿元。

绿城为2022年制定的销售目标为3300亿元,比2021年的目标提升了200亿元,按照可售货值、去化率和代建等业务的一贯表现,完成难度不大。

尤其是绿城累计已售未结转金额约为3308亿元,较2020年末增加776亿元,其中有1608亿元将在2022年结转。

这意味着未来几年,绿城的规模和利润有保障,仍然将保持先进行业的成长速度。

绿城经过寒冬考验的战略布局,叠加不断提高的经营能力,确保未来绿城经营成果会给投资者不断带来惊喜。

看到这里,相信很多人都会问,为什么绿城能在行业下行期,保持如此高的成长速度?

一方面,绿城成功的聚焦战略带来高销售回款,期末银行存款及现金高达714.96亿元,提供了充裕的发展资金;

另一方面,绿城作为优质企业的融资成本已经进入行业先进水平。

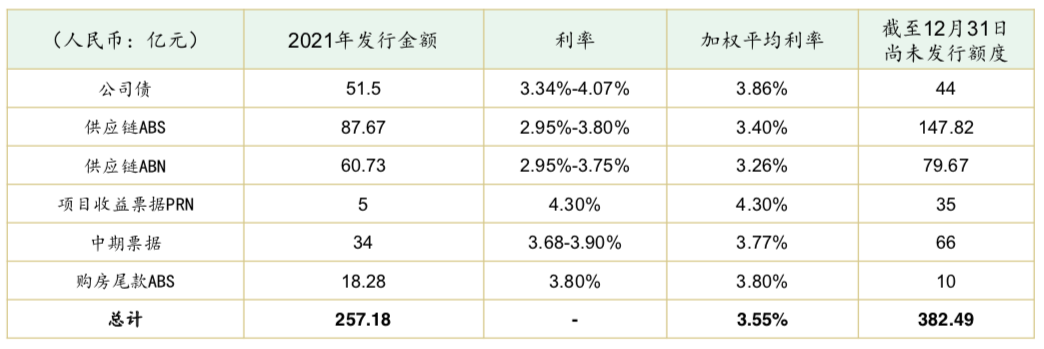

2021年,绿城平均利息成本为4.6%,较2020年的4.9%,下降30bps。

境内公开发债平均利息成本更是低至3.55%。

这帮助绿城在房地产调整期,拥有更充足的底气去提升行业地位。

对于2022年的房地产市场,张亚东抱有积极态度:“政策底”已现,住房仍然是基本需求,未来几年房地产仍然会保持15万亿以上的规模,大有可为。在行业调整出清阶段,房地产会经历分化,分化的结果会使得房地产行业越来越健康。

绿城会是那个在分化中留下来,并且活得更好的企业。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。