年度白皮书集中供地企业篇 I 民企躺平,国资托底频现

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

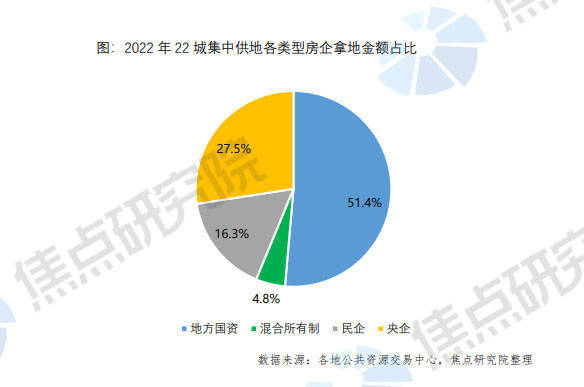

2022年22城市集中供地已经接近尾声,截止到2023年1月8日,多数城市的三批次集中供地已经完成,仅有长春和沈阳的集中供地尚未进行,4批次的集中供地基本已经完成,本文对已经完成集中供地的城市进行汇总,将拿地企业分为4类,分别为:央企房企,地方国资房企,民营房企和混合所有制房企,并解析本批次这4类房企的拿地特点,最后针对2023年房企后续集中供地拿地进行预测。

1、大型央企拿地金额居行业前列,保利发展拿地852亿居首

从拿地金额榜单可以看出,大型央企拿地金额居榜单前列,此类房企主要是融资和销售受市场下行影响较少,销售降幅远低于焦点研究院统计的2022年典型房企行业均值下滑均值39.6%,公开债券融资金额居市场前列。在2022年市场整体低迷的情况下,土拍市场竞争趋缓,大型央企借助其资金充裕的优势积极扩储,为后续扩充市场份额进行准备。

本文以保利发展、华润置地和中海地产为例来说明此类房企的拿地特点。保利发展在拿地宗数、拿地面积和拿地金额方面均居市场第一位,并且在布局方面,22个集中供地城市,合计布局16个,主要在上海和广州等热点城市,在2022年保利发展的工作会议上,保利发展管理层提出“进三争一”的口号,积极的扩储为后续保持销售额的增长打下坚定的基础。而华润置地和中海地产的布局则较为集中,主要集中在楼市表现较好的一线城市和强二线城市,华润置地管理层在业绩发布会上表示要在主流城市和主流板块拿地,中海地产拿地有净利润指标的要求,所以二者拿地地段多为热门板块,较少在冷门板块拿地。

2、民营房企拿地占比持续下滑,滨江龙湖伟星均有拿地

在集中供地政策出台以前,品牌民营房企为拿地市场的主力军,但是多数民营房企负债率较高,在近两年的市场调控中普遍销售下滑,融资受阻,通常面临较大的偿债压力,对拿地不再热衷。部分小型民营房企拿地1宗或2宗,整体金额较少,2022年以来民营房企整体拿地占比较少。

仅有少部分民营房企在22城集中供地中拿地较多,如滨江、龙湖和伟星,这三家民营房企拿地聚焦于原先重点布局的城市,并且拿地较为集中,滨江集中在杭州,龙湖集中在成都和重庆,伟星集中在合肥和南京,这些房企在此类地方具有较高的品牌认可度,占有市场份额较高,拿地之后方便开发销售。此外,三家房企财务稳健,滨江和龙湖均能顺畅融资,并且销售居市场前列,伟星有集团其它业务对地产开发业务进行补充,并且在安徽房地产市场中仍占据一定份额,三家民营房企借助市场下行机会适当补充土储。

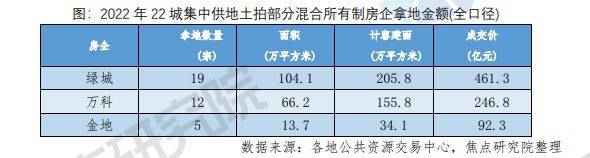

3、混合所有制房企拿地较少,万科金地绿城土储充足

混合所有制房企经营较为灵活,既具有民营房企的灵活,同时又兼具国企的融资优势,规模较大的有万科、绿城中国和金地等。绿城中国主要在第一批次集中供地拿地,后续则拿地较少,金地和万科的情形类似,三家房企在22城集中供地中合计拿地金额相对大型央企而言较少。

首要原因在于现阶段市场何时走出低谷尚不清晰,为了保证经营的稳健,这三家房企减少拿地。另一方面,现阶段万科、金地和绿城三家土储充足,按照2021年销售额计算,分别可以满足3.7年、4.5年和6.0年的销售的销售,三家房企现阶段土储补充意愿并不强烈。

4、地方国资拿地市场份额最高,无锡地方城投拿地开创新模式

地方国资主要分为品牌地方国企和地方国资平台公司,其中部分品牌地方国企拿地金额仍旧位于市场前列,如厦门建发、越秀地产和华发股份等拿地金额据市场前列,这3家房企仍有扩充市场规模的诉求,此外越秀地产加大杭州和上海的拿地占比,华发股份加大上海和成都地块占比,此类拿地有利于其多元化布局,方便抵抗市场下行的风险。

在本批次集中供地拿地金额TOP30排行榜中,地方国资平台房企入榜数量达到9个。在民营房企拿地退场,央企主要针对热门板块拿地的情况下,地方国资平台托底土拍的现象频繁发生,此类房企拿地主要是针对所属区域项目承担其国企的责任担当,如青岛黄岛区地块多被西海岸新区控股下属国企竞得,之江城投竞得杭州西湖区两个巨幅地块。但是现阶段地方国资所拿项目一般开工较慢,且此类房企普遍开发经验欠缺,频繁托底土拍留下诸多后患。

值得注意的是,无锡在2022年的土拍中开创了一种新的模式,地方城投公司和民营企业组成联合体合作拿地开发项目,这将会对其它地方的土拍产生借鉴作用。随着近期融资16条新政推出,针对房企的融资将会较为宽松,预计后续部分品牌房企将会和国资平台合作,此类项目开发进程将会加快。

5、集中供地政策出现松动,后续市场格局正在重塑

党中央针对房地产市场提出了房住不炒,稳字当头的指导方针。在这个具体指导方针下,土地市场大起大落的情况预计不会发生,同时也更加强调因城施策。针对2023年集中供地市场,焦点研究院结合近期的政策和2022年集中供地走势提出以下两点预测:

(1)在市场格局方面,随着融资利好的逐步落实,银行等机构为了防止违约和呆账的发生,主要是针对优质房企提供融资,出险房企获得融资主要是针对旗下项目,后续出险房企资金仍旧较为紧张。预计2023年国央企将会继续成为拿地市场的主力,出于对经营风险的控制,在市场彻底走出低谷以前,优质民营房企不会大量拿地,小型民营房企拿地份额占比较少的情况将会继续。

(2)在市场热度方面此外,出于投资安全性的考虑,房企拿地仍会倾向于热门城市和热门板块,经济能级较弱的城市土地供应量明显下滑或呈常态,针对楼市表现较差和城市中的冷门板块,房企拿地意愿较低,这就使得不同城市和城市的不同地块溢价率差距较大,后续土地市场的分化态势将会继续。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。