2021年国资属性房企业绩盘点 城投公司成未来市场主要变量

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2022年22城首轮集中供地,不出业内专家的预料:民营企业、央企与地方国企三足鼎立的形势已然形成。以央企、地方国企以及国有资本参股房企构成的国资属性类房企,依靠以往稳健经营建立的基本盘,在当前市场波动时期,具备更强的抗风险能力与融资能力。

因此,在现阶段的拿地竞争中,民营房企纷纷观望,踟蹰不前时,央企与地产城投公司的身影则更为积极、活跃,两者相互合作,各有所得。

从目前的形势来看,国资属性房企在房地产行业中发挥的中流砥柱作用日益明显,央企、国企的崛起,已经是不争的事实。

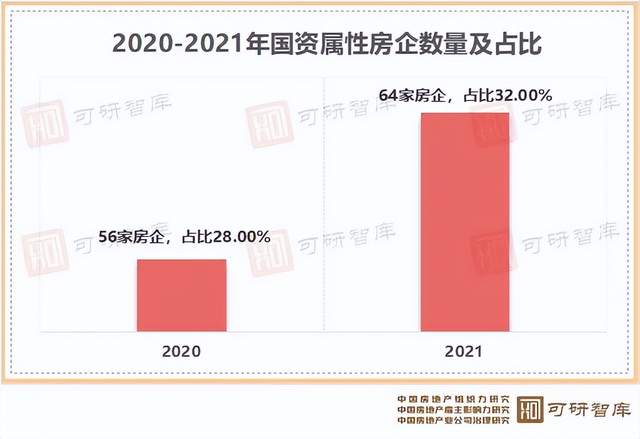

根据可研智库统计,2021年房地产TOP200企业中,央企、国企及国资参股企业数量达到64家,占TOP200企业总数的32.00%;而2020年这一指标为56家房企,占比28.00%,国资属性房企比例不断增加,早已是“三分天下有其一”的竞争格局。

除了企业数量占比的持续提升,国资属性房企在TOP200企业中的竞争力也在稳步提高,具体体现在以下2个方面:

国资属性房企整体表现不退反升,在市场调整大格局下作用明显

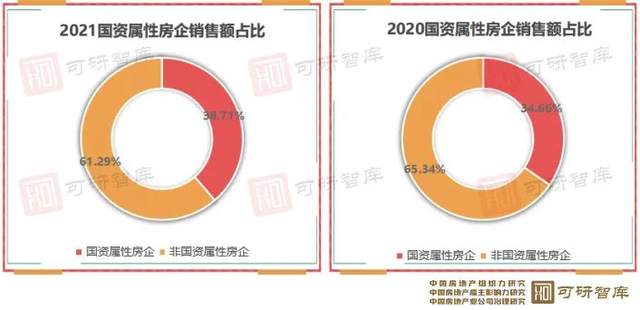

从国资属性房企全口径销售额占比情况来看,2020年国资属性房企全口径销售额为5.04万亿元,而当年TOP200企业的全口径销售总额为14.54万亿元,国资属性房企业绩占比为34.66%;而2021年国资属性房企全口径销售额为5.4万亿元,是当年度TOP200企业全口径销售总额的38.71%,上升趋势明显。

值得注意的是,2021年TOP200企业的全口径销售总额为13.95万亿元,较2020年整体下降4.06%,说明房地产市场正处于调整阶段,略有萎缩。而国资属性房企全口径销售额为5.4万亿元,较2020年相比不退反进,在企业数量和业绩规模方面都有显著提升,体现了国资属性房企在当前房地产市场格局中的重要地位。

国资属性房企排名持续提升,城投公司成为影响市场的重要变量

不得不面对的一个事实是:2021年房地产行业的这一轮市场调整,民营企业受到的冲击更大,致使更多的民营房企跌出TOP200阵容。

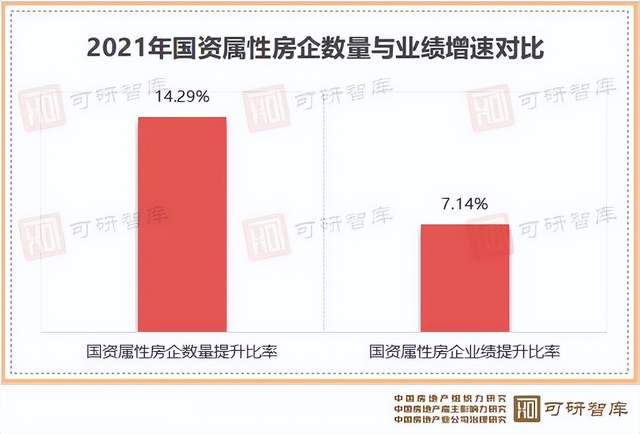

如下图所示:

该图为2021年国资属性房企在企业数量与业绩增速方面的对比,可以注意到其实国资属性房企业绩增速并没有企业数量增速快,侧面说明并不是所有的国资属性房企都是通过业绩的快速提升进入到TOP200阵容。更大概率是民营房企竞争力下降,原有市场规模大幅度缩水,让位于更为稳健的国资属性房企。

一言以蔽之,全靠同行衬托。

这一点从今年的房地产行业TOP200企业阵容中也可以发现端倪:国资属性房企在TOP200阵容中呈现出两极分化的特点,一方面头部房企中国资属性房企占比显著增加,如TOP10房企中,包括国资入股房企万科集团在内,共有万科集团、保利发展、中海企业集团、招商蛇口、华润置地、绿地控股在内的6家房企,占比60%,明显高于国资属性房企在TOP200企业中的占比表现。

这一部分以大型央企与国资控股、参股企业为主,企业规模大,专业化水平高,充分发挥其规模优势、管理优势与资金政策优势下,取得远超于其他房企的业绩表现。

另一方面,则是部分地方国有房企首次入围TOP200阵容,逐渐进入关注视野。这些企业多数定位为区域深耕型房企,对区域房地产市场具有政策和资金优势,并形成较为深远的影响力。

新的市场格局似乎正在形成。

在房地产行业回归居住属性、民生属性的市场形势下,高周转模式已经无法满足房企的多样性战略发展需求。出于资金风险考虑,全国化布局型房企,依靠其自身品牌、管理与技术优势,与地方城投公司达成合作意向。由地方城投公司出资拿地,品牌房企参股,负责项目操盘或代建,联合开发的模式似乎更适应当前的市场需求。

因此,未来品牌房企进入新城市的业务逻辑可能会增加一项新思路:即优先寻找优质地方城投公司进行合作,以地方城投公司所辐射城市进行项目开发。即合作一家地方城投公司,辐射周边N个城市的新模式。

而在这一过程中,地方城投公司无疑成为房地产行业未来发展的新变量。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。