100家上市旅企:累计再亏3.88亿,逆境求存旅行社何时翻盘

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 文旅研报

主题:焦点研究院·100家上市旅企2021年上半年财报解读(中篇)

出品时间:2021年9月26日

研究员:孔令怡

引言

旅游行业的至暗时刻似乎已经过去,但对于旅行社和资源开发类旅企而言却并非如此。今年上半年,尽管有中青旅扭亏为盈,旅行社板块12家上市旅企累计亏损仍达3.88亿元,凯撒旅业、众信旅游两大巨头再亏1亿以上。当然,这与各家旅行社的业务布局不无关系。长期依赖出境游的旅行社自然恢复艰难,多元化布局的旅行社则寻找到了脱困新引擎。而22家从事旅游资源开发与经营的上市旅企中,12家盈利10家亏损,累计亏损129.47万元。预约、限流、降门票让“靠天吃饭”的旅游景区客流量与门票收入“双减”,加之新兴城市游的冲击,共同导致了资源开发类上市旅企的捉襟见肘。

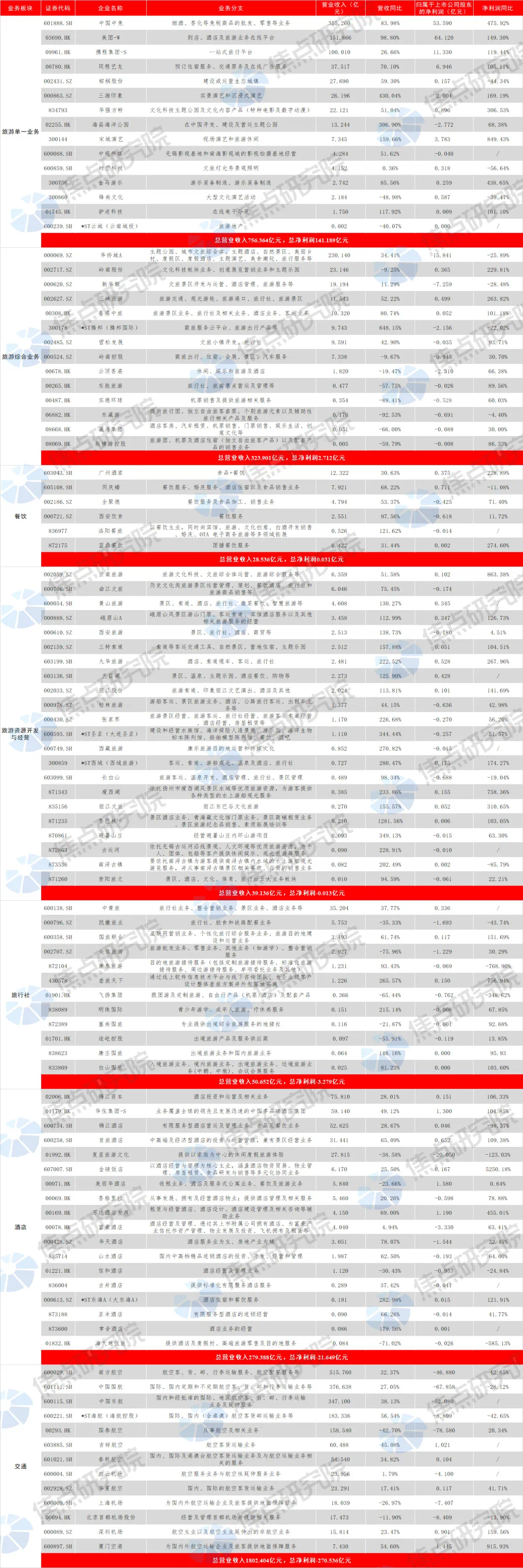

图1 100家上市旅企2021年上半年业绩一览

在上篇文旅研报 | 100家上市旅企财报透视:累亏151亿仍有“坚挺”,美团盈利称王中免神话继续的研究中,我们主要关注了旅游单一业务类、旅游综合业务类两个板块上市企业上半年的业绩表现。在本篇,我们将重点探究旅行社类、旅游资源开发与经营类上市企业上半年的经营情况。

旅行社类:长路漫漫险阻依旧

对于整个旅游行业而言,至暗时刻似乎已经过去,但对于旅行社而言,长路漫漫险阻依旧。2021年上半年,旅行社板块依然笼罩在阴影中,除中青旅(600138.SH)、差旅天下(430578)、国旅联合(600358.SH)、白山国旅(833809)小有盈利之外,其余8家旅行社上市企业继续亏损,累计亏损3.88亿元,其中凯撒旅业(000796.SZ)和众信旅游(002707.SZ)两大巨头再亏1亿元以上。

旅行社上半年“冰火两重天”的表现,与各家旅行社的业务布局有很大关系。凯撒旅业和众信旅游作为此前深耕境外游的老牌旅行社,由于出境游恢复遥遥无期,因此不得不调转舵头,发力国内游以及海南离岛免税等业务。但新业务难救业绩近火,且“尾大不掉”,无论凯撒旅业还是众信旅游都不能在短时间转型成功。为了“抱团取暖”,凯撒旅业和众信旅游在6月宣布双方将进行吸收合并。但由于吸并双方都处于亏损状态,存续公司的未来整合与长远发展依旧难言乐观。

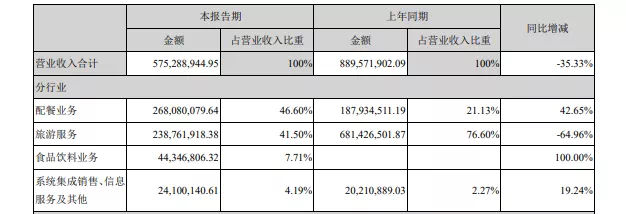

凯撒旅业尽管在2021年上半年推出了定制游、私家团、小众目的地包机游等国内特色旅游产品,并积极探索新零售业务,可以说用尽了各种自救手段,依然不能改变上半年营收相比去年同期继续缩减35.33%、净利润缩水43.74%的颓势,旅游服务在营收中的占比也从去年的76.60%降至41.50%,低于配餐业务。

图2 凯撒旅业营业收入构成

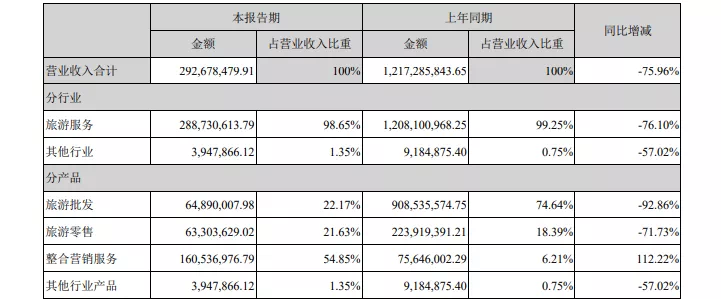

相比于凯撒旅业,众信旅游此前更是“将鸡蛋都放进了一个篮子里”,其主要经营的出境游业务占总营收的比重高达九成。出境游的停滞,让众信旅游遭遇史上最严重的危机,依托于出境游的旅游批发业务(众信旅游的起家业务)仅收入0.65亿元,同比锐减92.86%。由于业务不如凯撒旅业多元化,腾挪空间更小,最终导致众信旅游在与凯撒的合并过程中处于劣势,被凯撒换股吸收。

图3 众信旅游营业收入构成

挫折之中,仍有亮点。中青旅2021年上半年实现营收35.20亿元,归母净利润3352.40万元,同比实现扭亏为盈。中青旅的业绩回暖有多方面原因,首先中青旅虽是以旅行社业务起家,但早已走上了多元化布局道路,其业务除旅行社之外还涉及整合营销、景区、酒店等多个板块。以景区为例,中青旅旗下的两大景区——乌镇和古北水镇上半年经营都呈现出良好的恢复态势。其中乌镇景区上半年实现营业收入5.12亿元,同比增长170.77%,累计游客量239.57万人次,同比增长224.71%;古北水镇上半年实现营业收入3.37亿元,同比增长169.60%,累计游客量97.09万人次,同比增长305.05%。当然,这也得益于第二季度国内旅游市场的恢复。第二季度有清明、五一和端午三个小长假,相较于一季度居民消费需求得以更好释放,而乌镇、古北水镇作为运营多年的成熟景区,自然能顺利承接中高端客群的消费回流。中青旅的业绩回稳的另一个原因在于出境游尚未解禁,中青旅由此加强了常态化成本控制,从而实现减亏。

旅游资源开发与经营类:靠天吃饭亟待转型

根据焦点研究院统计,在22家从事旅游资源开发与经营的上市企业中,12家实现净利润为正,10家净利润亏损。22家上市企业2021年上半年总营收39.14亿元,总净利润为-129.47万元。其中,九华旅游(603199.SH)成为旅游资源开发与经营类上市企业的净利润冠军,归母净利润为5283.07万元。云南旅游(002059.SZ)的营收最多,营业收入达到6.36亿元。上半年业绩最惨淡的旅游资源开发与经营类上市企业则是长白山(603099.SH),上半年亏损6875.44万元,且亏损幅度扩大了19.04%。

旅游资源开发与经营类的上市企业,是实打实的“靠天吃饭”。疫情之后开始执行的“预约”“限流”,不仅消减了游客的出游意愿,更直接影响到资源类旅游景区赖以生存的客流量。这类景区多为“门票依赖型”景区,门票收入锐减让许多景区财力吃紧,而以门票降价换取客流的方式又难以带来可观的营收增量和利润,这就形成了悖论。加之依托现有资源禀赋做增量本身就很困难,还要应对新兴城市游的火爆,多个不利要素叠加共同导致了旅游资源开发与经营类上市企业的捉襟见肘。

相对而言,九华旅游的业绩表现比较亮眼,这份成绩的取得与九华旅游在疫情之后采取了一系列经营新策略有关。面向九华山风景区,九华旅游一方面拓展了短视频、直播带货等新业态,重视抖音等平台建设和文旅内容生产,并完成商业价值的转化;另一方面积极拓展小众游市场,面向目标客群开拓亲子、康养和休闲度假等九华山“升级版”旅游产品,并巩固和扩容私域流量池,充分调动私域消费。而这两点恰恰是后疫情时代旅游行业蒸蒸日上的“新玩法”,九华旅游也凭借新玩法迎来了新气象。

云南旅游上半年业绩相比去年同期有所恢复,取得了不错的营收,主要是由于去年同期经营活动受到了疫情的严重影响,到2021年上半年得到一定程度缓解,昆明世博园、世界恐龙谷等景区正常开园后游客量有所恢复。不过,在云南旅游6.36亿的营收中,文旅综合体运营板块、旅游综合服务板块和旅游文化科技板块分占7.50%、34.13%和58.31%,其中旅游文化科技板块的营收占比相比去年提升了20.76%,营收占比大、提升快。而2019年收购的深圳华侨城文化旅游科技集团作为“唯二”的两家净利润为正的子公司,贡献了5863.02万元的净利润,该公司从事的正是游乐项目技术开发、策划和设计等旅游文化科技业务。可见,云南旅游的业绩恢复依靠的并不是世界恐龙谷等传统景区景点的日常运营,恐龙谷的业绩承诺期也已由2020年至2022年延期到2021年至2023年。实际上,云南旅游正在提质增效,向文化科技方向转型。文化科技业务能在一定程度上对冲疫情带来的经营损失,并持续驱动公司业绩的长线增长,而这也是旅游资源开发与经营类旅企未来值得转型、深耕的方向。

长白山上半年业绩表现不佳的原因则在“靠天吃饭”的旅游资源开发类企业中极具代表性。长白山作为长白山管委会少有的国有控股上市公司,主要从事旅游客运、温泉开发、酒店管理、旅行社和景区管理等业务。但长白山具有明显的季节性特征,适游期短,旅游旺季主要集中在每年的第三季度,游客数量、旅游收入会占全年60%以上,这就导致上半年长白山未能有效止亏。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。