融汇悦IPO招股书失效,社交名媛黄丹青融资艰难

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

伴随新年的钟声敲响,行业曾预测的2021年底物企上市高峰,并未如期而至;与之相反,失效的招股书却创下了历史新高度。

据楼市资本论不完全统计,年末10天内招股书失效的物企达10余家;12月30 日,失效的融汇悦生活集团有限公司(以下简称“融汇悦”),正是其中之一。

楼市资本论注意到,此次并非融汇集团首次证券化。

早在2016年,其子公司泽众园林就挂牌新三板,并且与此次港股IPO的融汇悦相似,以承接融汇集团内部工程为主。尽管成功挂牌,但泽众园林受制于新三板有限的流动性,加之自身发展处于较弱竞争地位,上市以来基本没有成交量,严重制约了其融资功能。

因此,时隔5年后,融汇集团创始人黄祖仕坐镇幕后实控,并由有“社交名媛”之称的二代黄丹青挂帅融汇悦董事会主席,力图趁着物企扎堆IPO的时机,打开港股资本市场的大门,孰料再遭滑铁卢。

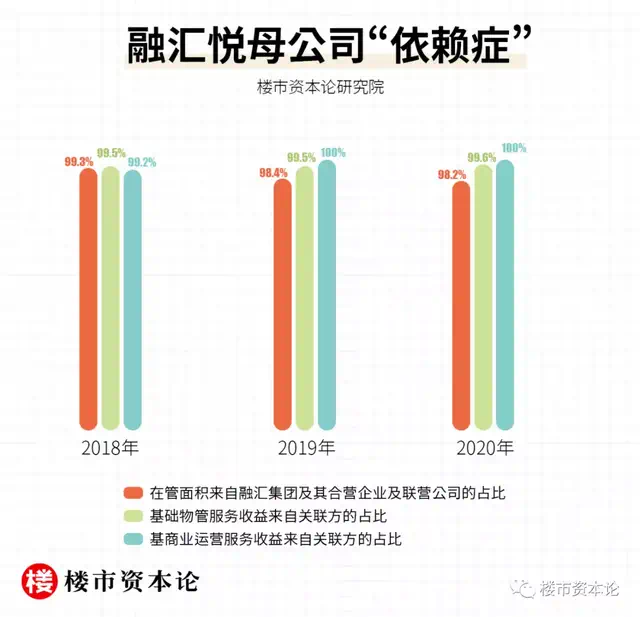

有道是,巧妇难为无米之炊。资料显示,融汇悦成立于2006年,在管总建筑面积仅有640万平米,且98.2%都来自于关联方融汇集团。

在管规模的掣肘、对母公司输血的依赖,加之2022年开始港交所主板上市提高至60%的盈利门槛,对背后的黄氏家族及融汇集团而言,新的一年若想通过物企融汇悦撬开资本市场的大门,挑战不小。

【一】黄祖仕吃野菜长大,发展不冒险

故事还要从融汇集团的创始人黄祖仕说起。

黄祖仕祖籍福州福清市,1954年出生,按传统命理学而言其是沙中金马,头脑清晰胆量大,但性情过于激动,若有良师指导或能成就一番大事,这也被黄祖仕的人生经历一一印证。

黄祖仕

楼市资本论了解到,作为家中的老四,黄祖仕自幼生活贫苦,一岁又逢母亲离世,自小便与三个兄弟挖野菜、打水、做饭,有媒体转述黄的话称“童年基本是靠吃野菜活下来的。”

不过令人叹服的是,黄氏家族四兄弟个个成大器,大哥黄祖传,香港巨成集团董事长;二哥黄祖渊,江西巨成实业董事长;三哥黄祖仁,重庆市广东商会会长、重庆巨成集团董事长。

高中毕业后,1973年黄祖仕(19岁)进入福清华侨皮革厂,一度升至厂长并掘取了排名前列桶金;直到1989年,黄祖仕(35岁)从大陆来到香港,不仅获得香港身份,还遇到了良师林文镜,并与之创办融侨集团,自此进入地产江湖。

2004年,已是融侨集团执行总裁的黄祖仕(50岁),因与林文镜在经营上产生分歧,遂退出融侨集团,并一举创办了融汇集团;其中融汇半岛项目,成为了黄祖仕在重庆打响招牌的排名前列炮。

然而一方面受良师林文镜的港企风格影响,另一方面是困苦的童年回忆,黄祖仕曾表示,“我的原则是不冒险。”

过度重视企业的稳健发展,也使得融汇集团错过了中国地产的黄金时代,发展至今旗下仅有5个产城融合项目,远远落后于同期房企。

【二】社交名媛长女掌权,次子辅佐

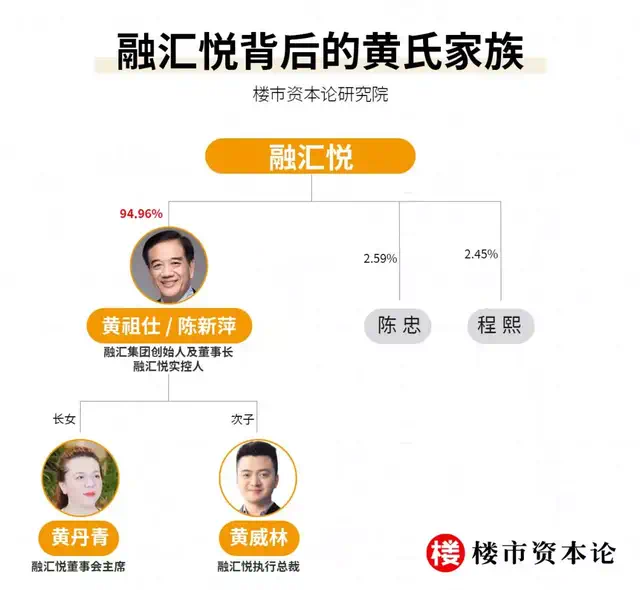

如今,54年生人的黄祖仕已近“古稀”,逐步放权,随着融汇悦招股书的披露,黄氏家族的二代们也正式浮出水面。

招股书显示,黄祖仕与妻子陈新萍育有一女一子,此次融汇悦IPO,黄祖仕与妻子合计持有94.96%的股权,余下的5.06%股权,则分别由融汇老臣陈忠持有2.59%,和独立第三方程熙持股2.45%。

虽然长女黄丹青与次子黄威林均没有持股,但在经营上却拥有话语权——黄丹青担任董事会主席,黄威林则任执行总裁。

黄丹青与黄威林

楼市资本论注意到,不同于福建人传统的重男轻女思想,黄祖仕更偏爱长女黄丹青,早在2008年就有网友爆料,“黄祖仕的一对儿女,大女儿个性强,像父亲,小儿子则像母亲。”

据悉,1984年出生的黄丹青,2007年毕业于英国东伦敦大学的管理专业;而弟弟黄威林则晚其一年,毕业于英国伦敦皇后玛丽学院的建筑专业。

2008年,年仅24岁的黄丹青就创立融汇商业运营公司,负责融汇旗下商业项目招商及运营。2010年,黄丹青又以执行董事身份进入融汇福州地产公司,打造福州融汇温泉城。2014年,而立之年的黄丹青再度改变赛道,出任芜湖融汇化工公司总经理。

几番试炼之后,2017年,33岁的黄丹青得到父亲的认可正式接棒,出任融汇集团总裁。

堪称“巾帼不让须眉”的黄丹青,在融汇集团总裁兼融汇悦董事会主席的身份之外,还有诸多社会职务,如福建省女企业家商会会长、阿米巴经营首席架构师以及香港福建希望工程基金会副主席,常常活跃在福建省商圈、公益圈。

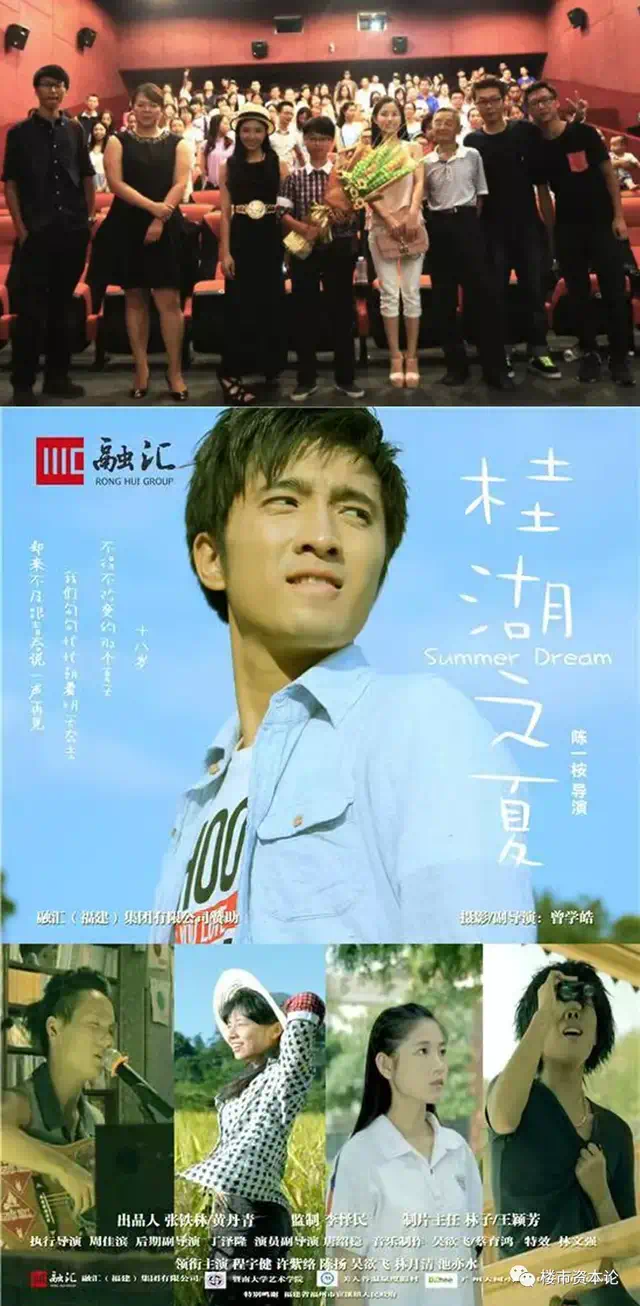

黄丹青(左一)和庾澄庆(中)出席活动

黄丹青还冲进娱乐圈,带着融汇冠名台湾歌手庾澄庆《我要给你》的世界巡回演唱会,甚至当上了电影《桂湖之夏》的出品人。

黄丹青(排名前列张图左二)出席投资电影发布会

长袖善舞人缘好的黄丹青特别是黄氏家族里的“社交名媛”。

出席各种活动的黄丹青

此次IPO从黄祖仕到黄丹青等家族精英全面出动,不难看出黄氏家族试图靠融汇悦生活上市募资愿望之迫切。

在楼市资本论看来,黄氏家族新老联手之下,似乎想破解融汇悦能否上市的两大困境:营收来源单一和母公司依赖症,却也殊为不易。

【三】融汇悦IPO的两大困境难破

招股书披露,融汇悦生活是一家提供全面物业管理服务及商业运营服务的供应商。截至2020年12月31日,融汇悦生活在重庆市、福建省福州市、山东省济南市以及安徽省芜湖市共有47个在管项目及57个已订约项目,在管总建筑面积为640万平方米。同时,向14个项目提供商业运营服务,合约总建筑面积为40万平方米。

2018年以来,融汇悦生活的收益实现了从1.99亿元,到2020年的2.41亿元的增长,但也存在对融汇集团依赖过大、营收单一等问题。

困境一:严重依赖母公司

对很多有着房企背景的物企来说,对母公司的依赖是难以避免的问题,融汇悦生活也不例外。从招股书不难看出,其业务已经与母公司融汇集团形成深度捆绑。

融汇悦生活在招股书中提到,其较大的客户便是融汇集团。2018年至2020 年,融汇集团及其合营企业及联营公司的在管面积占比分别为99.3%、98.4%、98.2%。

而拆解其两大收益,基础物管服务收益和商业运营服务收益来看,同期来自关联方的收益占比,也分别达到99.5%、99.5%、99.6%,和99.2%、100.0%、100.0%。

在这样的现状下,融汇集团成为融汇悦生活规模扩展的重要支撑。然而融汇地产上一次获取项目,还停留在2018年签订重庆永川融汇智慧生态健康城项目;其百强房企的称号,也只停留在2019年。

这样拿地基本停滞、业绩增速放缓的融汇集团,对融汇悦生活的持续“输血”,可以说得上十分吃力了。

困境二:“蚊型”规模营收单一

正是由于融汇悦外拓能力不佳、高度依赖母公司,导致融汇悦规模严重落后。

中指研究院发布数据显示,截至2020年底,40家在港物业服务上市公司在管面积均值约1.09亿平方米,同比增长近46%。

融汇悦生活同期的在管总建筑面积不过640万平方米,仅为40家在港物业服务上市公司在管面积均值的3.4%,实为“蚊型”物业企业。

与此同时,融汇悦生活的营收来源还存在单一风险。

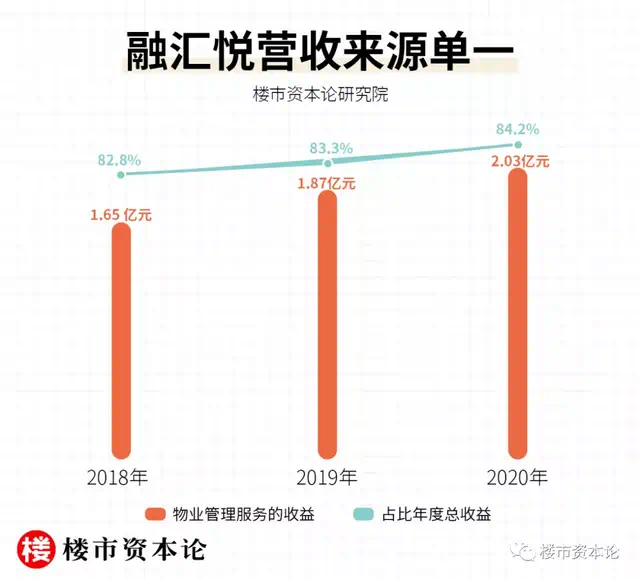

据招股书,融汇悦生活的大部分收益来自物业管理服务。2018年至2020年,物业管理服务的收益分别为1.65 亿元、1.87 亿元、2.03 亿元,分别占年度总收益的82.8%、83.3% 、84.2%。

有业内人士对此表示,分拆物业板块单独上市本就是内地房企因宏观调控难以顺利融资而开发出来的另一种融资模式。而包括融汇悦生活在内的上市受阻物企,不仅营收、在管面积较差,业务也对集团主业过高依赖,导致其商业模式没有突出亮点,未来想象空间有限。

在楼市资本论看来,如今错过IPO窗口期,面对港交所提高盈利标准的上市新规,融汇集团和融汇悦生活再想打开资本市场的大门,或将是漫长的等待时间。

地产江湖代有新人出。也希望在黄氏二代姐弟联手下,可以带领融汇集团走得更远。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。