为什么连北京都出现“提前还贷潮”了?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

前段时间,继交通银行“提前还房贷需要缴纳补偿金”的消息“一日游”之后,大家对提前还贷这个事儿更加敏感了......

现在,就连北京都出现“提前还贷潮”了?!

1.“提前还贷潮”真的来了吗?

据《北京青年报》调查,今年以来,选择提前还贷的人群增加,有的银行的北京分行提前还贷量增加了20%,有的网点单月提前还款金额多出正常月份的一倍。并且很多银行还都出现了排队还贷的现象......

20%、一倍多,足以说明提前还贷规模的增加。

事实上,不仅仅是北京出现了大量的提前还贷潮,现在全国很多城市都出现了大量提前还贷的现象。

而银行对提前还贷这件事,显然热情不高。比如,会有拉长期限、尽力劝退、取消线上办理的现象等。

即便如此,也根本抵挡不住汹涌的提前还贷潮,这到底意味着什么呢?

咱们拿在北京买房来举例。在北京,商贷的部分期限拉满是25年,对于大部分人来说,在签下借贷合同的那一刻,根本意识不到:一笔25年的贷款,每个月都要掏出现金意味着什么?

毕竟,买房的喜悦,加上对未来的信心,房贷的压力并不突出。

所以呢,在兼顾现在与未来之间,大部分人选择高借贷、长期限。

但有些事,总是瞬息万变,现实让大家感到自己的渺小,房贷压力增加。

尤其是今年上半年,上海、北京接连发生疫情,在居家期间,不少人开始思考自己的经济能力,以及由此可能出现的风险。

再加上之前的“断供潮”、“集体停贷事件”,让大家的预期和信心更是跌到了谷底。

因此,“提前还贷”这件事彻底被提上了日程。

2.为什么要这么着急提前还房贷?

首先,还清房贷转为经营贷,能够节省贷款利息;

事实上,现在很多购房者提前还贷,并不是因为闲余资金多,而是为了节省贷款利息。

大家都知道,近几年房贷利率非常高,很多城市的首套房利率都高达5.88,二套房甚至高达6.37了......

而今年年初以来,为了刺激经济发展,以及刺激房地产市场发展,各种贷款利率都在不断下调。

现阶段,大部分城市的四大行的经营贷年化可以做到3.75以下,商业银行的经营贷利率可以做到4.0左右,而存量房贷的利率不变。

所以,如果可以把按揭贷款转为经营性贷款,就可以把贷款利率降下来,每个月就能节省不少利息。

还有就是,预期房价涨幅的是跑不赢银行利息的。

目前的房地产市场确实较低迷,房价下行压力较大,房价上涨的预期不断下降,之前的购房者,愿意使用较大的杠杆来买房。因为,加大买房杠杆,可以购买更多的房产,房价上涨可以抵消银行利息;

而现在,房价上涨预期下降了,加大杠杆买房,只会增加持有房产的成本,房价上涨的幅度,并不足以抵消银行的贷款利息;

因此,此时手中有闲余资金的话,大多数人还是会选择提前还贷,来减少持有房产的成本。

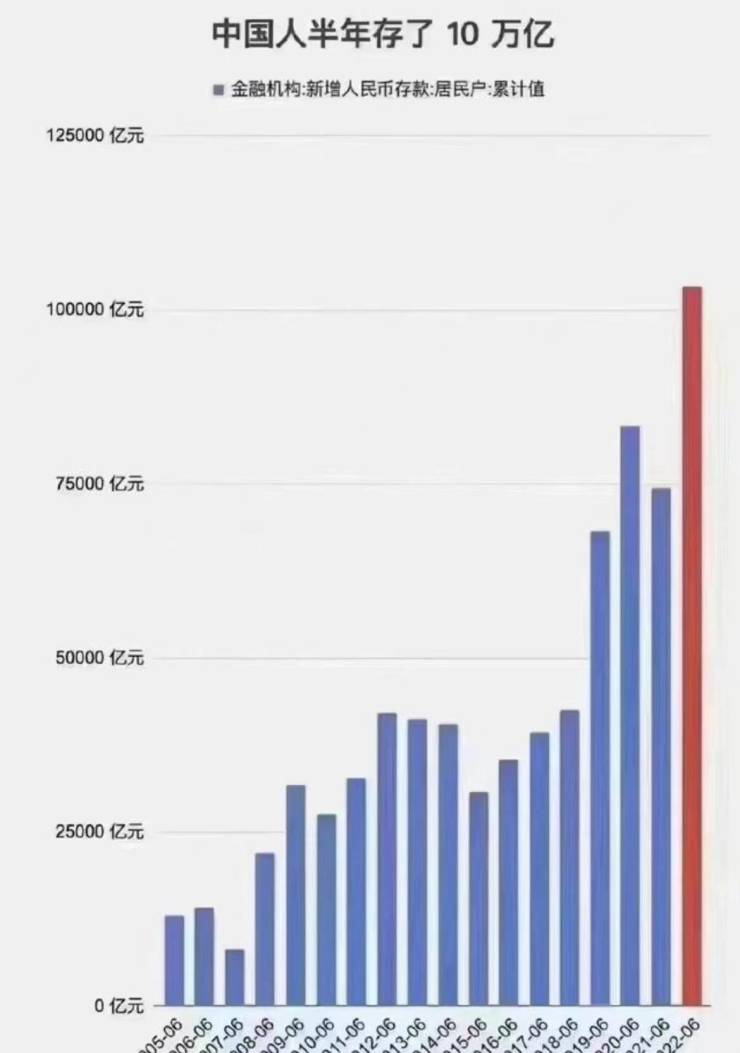

还有一点,现在经济环境较差,人们迫切需要减少债务,并增加存款;

这几年的全球经济环境都较差,大多数人都认识到了安全性的问题,因此,为了生活更加有保障,更加安全,大部分人会选择降低负债,缩减开支,来增加存款。

根据央行的数据表明,我国2022年上半年,居民存款增量为10万亿,而个人住房贷款增量仅仅只有200亿!

这真是足以证明大家的预期已经降到低谷了......

3.楼市未来走向究竟如何?

再来看看现阶段房地产市场的情况。

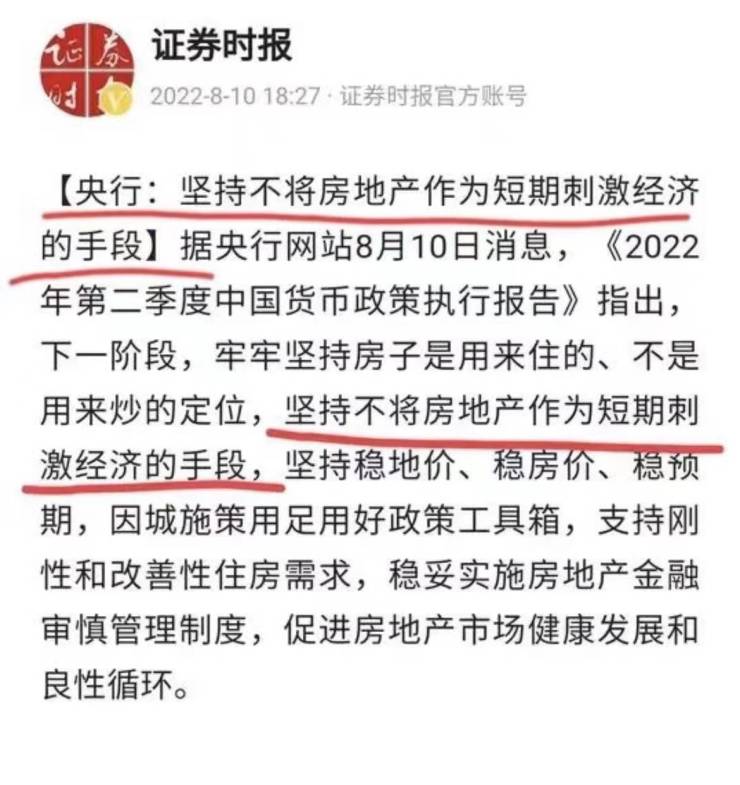

从政策端来说,前两天,央行发布声明:坚持不将房地产作为短期刺激经济的手段!

这次表态对下半年房地产的发展有着耐人寻味的意思。

其实说白了,在三四五线住房过剩的大背景下,即使楼市调控全部放开,也很少有人能人接盘,靠房地产刺激经济已经失去意义;

而三四五线城市占中国城市总量的85%,房地产高速增长期结束,进入缩量阶段,对拉动经济的作用会逐渐减弱。

经济的恢复需要周期,房地产行业也是一样的。

后续恢复大家的信心,提高预期,才是关键。

与此同时,银行也需要着重考虑一下,在当前的经济环境下,之后是否应该降低存量贷款的利息。

未来,房地产依然还有很长的路要走。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。