注意!银行房贷利率又上浮了!普通人买房还有机会吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

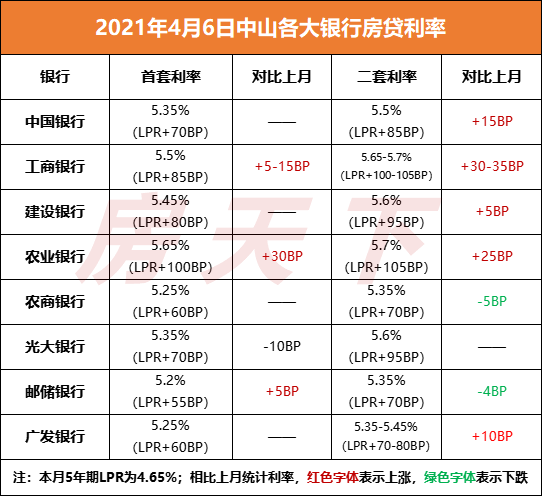

4月6号晚,有消息提到中山又有六家银行再次上调房贷利率,其中包括中国银行、工商银行、建设银行、农业银行这四大行,全部上调了房贷利率!

根据数据显示,同2021年3月份相比,农业银行的首套贷款的利率上浮最明显,增加了30BP。工商银行的二套贷款的利率增加最多,为30-35BP。

2021年以来,中山的银行已经不是排名前列次调整房贷利率,2月份,中山地区多家银行就曾对利率进行上调,其中首套利率上调的有中国、农业、民生、建设、恒生银行均上浮10个基点,兴业银行上浮5个基点。二套利率上调的有恒生、交通银行上调10个基点,农商、民生、兴业银行上调5个基点。

事实上,中山地区的银行房贷利率上调并不是全国的个例,多地多家银行房贷利率上调已经是一个普遍的现象!

多地多家银行房贷利率上调

进入2021年,多地银行多家银行以贷款额度紧张、不足为由,延缓发放贷款速度,甚至个别银行出现暂停发放个人贷款!

而大部分银行的普遍做法是上调首套房贷、二套房贷的基准利率,比如以下几个城市的银行:

1、广州——房贷利率又涨了!

根据南方都市报报道:奥一新闻记者收到消息称,广州地区的各大银行房贷利率又上涨了。从记者了解到的情况来看,目前四大国有银行的首套房和二套房的利率浮动范围都是在4.65%的LPR基准上上浮55BP - 88BP。

早在今年1月27日,广州四大行的房贷利率全部上调,经过调整之后,首套房贷利率变成基准利率上调55个基点,二套房贷利率变成基准利率上调75个基点,虽然广州房贷利率只调整了15个基点,但是转换到月供中,购房者就会明显感受到每月的月供支出在增多!

然而从广州2月份、3月份的新房市场和二手房市场表现来看,无论是成交额和购房者热情并未受到太多影响。根据中指研究院数据显示,3月份,广州的房价还在微涨。

数据来源:中指研究院

受央行对银行业金融机构房地产贷款集中度管理的指导影响,广州部分股份制银行的贷款额度不足,导致大量有贷款需求的购房者纷纷到国有银行贷款,一时间国有银行贷款单量激增,购房者贷款审核时间变长,出现了排队现象!

现在国有银行收到通知上调房贷利率,房贷利率提高意味着购房者的每月支出的月供又变多了。

但这个银行再次提高房贷利率,具体对楼市降温能带来多大的作用和影响?这样的措施是否会限制住房价上涨过快,降低购房者的买房热情?至少要等两三个月后才能见分晓。

2、苏州——银行房贷利率有上涨的可能

还是4月6日,有网友透露,去中国银行办理贷款,银行经理说马上利率要调到5.2%了!

为此有专业人士咨询了当地中国银行的工作人员,得到了这样的回复:

可能会上调,现在还没有接到正式通知,目前仍为5.05%,放款时间新房因涉及预登记,会慢一点,估计要1个月左右,二手房放款时间较快。

而苏州银行因为新房的预告登记,暂停办理贷款。渣打银行新房首房首贷款利率与上月一样,维持5.1%不变,但离婚则会根据时间,利率会上调12个BP。

在此提醒各位购房者,企图通过假离婚的漏洞去买房套利是有风险的,不要抱有侥幸心理去尝试,最后闹得一无所有!

2、济南——房贷利率轻微上浮,释放贷款收紧的信号

4月份,多家济南银行的首套房贷利率出现了不同程度的上调,部分银行的首套房的利率从5.15%调至5.25%。

虽然上调的幅度不大,但对房地产市场,对部分购房者也释放了一个信号,如果是市场上不合理的购房行为不能停止下来,房贷政策会进一步收紧,房贷利率会继上浮!

银行房贷政策风向收紧

2020年,受疫情影响,各地实体经济都遭受到不同程度的影响,银行为响应政府号召,对实体经济的恢复和发展给予支持,各地银行都实行较为宽松的贷款政策,银行的信贷门槛大幅度放款,银行对惠普小微企业发放贷款数量明显增加,放款速度也在加快。

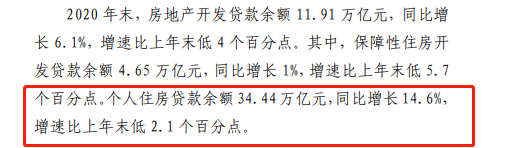

同时,个人住房贷款也明显受到政策性影响,个人住房贷款余额也在不断的提高!

2020年金融机构贷款投向统计报告中显示,个人住房贷款余额34.44万亿元,同比增长14.6%,增速比上年末低 2.1 个百分点。

数据来源:中国人民银行

注:贷款余额指至某一节点日期为止,借款人尚未归还放款人的贷款总额。亦指到会计期末尚未偿还的贷款,尚未偿还的贷款余额等于贷款总额扣除已偿还的银行贷款。

相比于2017年的个人住房贷款余额21.1万亿元,2020年个人住房贷款余额从特别值上看有非常明显的增加!

但在2020年下半年,中国金融监管领域领域较高级别的官员,央行党委书记、中国银保监会主席郭树清两次提到:“房地产泡沫是危险金融安全较大的灰犀牛”,“要坚决遏制房地产泡沫”。

房地产问题不仅是金融问题,更关乎着国内民生问题,是普通百姓生存根本问题之一,一旦发生“灰犀牛”,将对社会稳定造成极其恶劣的影响。

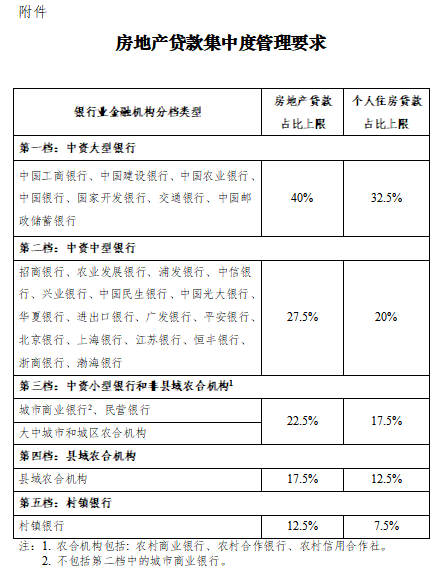

因此,2020年末,中国人民银行和中国银行保险监督管理委员会下发了关于建立银行业金融机构房地产贷款集中度管理制度的通知。

其中通知的第二条明确规定对个人住房贷款余额占该机构人民币各项贷款余额的比例应满足人民银行、银保监会确定的管理要求,即不得高于人民银行、银保监会确定的房地产贷款占比上限和个人住房贷款占比上限,开发性银行和政策性银行参照执行。

数据来源:中国人民银行

该通知第六条还明确规定:房地产贷款集中度超出管理要求的银行业金融机构,须制定业务调整过渡期内逐步达到管理要求的调整方案,明确向管理要求边际收敛的具体举措。

进入2021年,银行房贷政策日渐收紧,一方面,银行上调房贷利率是为了应对不断增长的住房贷款需求,保证个人住房贷款比例在合理的范围之内。

另一方面,银行对房贷利率的上调,更重要的原因是因为不少银行目前真的没钱了。

由于有关部门对于银行发售理财产品的限制,不少银行的收益在减少,到期理财要兑现,没有新理财产品的收入续上,导致银行内部资金比较紧张,所以房贷可能真的没有额度了,一些银行只能牺牲贷款的散户!

利率上浮,普通人买房还有机会吗?

1997年4月,《个人住房担保贷款管理试行办法》发布,贷款较高比例为70%,年限最长为20年,个人买房贷款进入了真正的发展期。

1998年5月,为支持城镇居民购买自用普通住房,规范个人住房贷款管理,维护借贷双方的合法权益,中国银行颁布了《个人住房贷款管理办法》,再次推进了住房制度改革,鼓励个人贷款买房,满足人民群众日益增长的住房需求。

2012年,北京晨报有一则关于房贷的报道:

一位做了十多年房贷业务的老信贷员向记者介绍道,在那个买房仅是为了改善居住环境的年代,“花后半生的钱买前半生的房”在老百姓眼里还是个新鲜事,贷款是“丢脸的事儿”。“当时整个个贷部就俩仨人,一个月能有几单业务就不错了,而且贷款数额多说也就10万块钱。”

如今,个人住房贷款已经发展了20多年,面对高房价,大部分购房者买房首先想到就是向银行贷款,不再怕丢脸,怕的是银行不给自己批贷,普通人购房者买房已经越来越离不开住房贷款!

现阶段的多地区多家银行上浮房贷利率,毫无疑问会加大购房者买房压力,每月还贷压力。

但银行上调房贷利率也只是根据市场变化做出的正常调控措施,购房者也没有必要因为房贷利率上调而恐慌。

对于有需求的购房者,无论出台何种政策,政府都会处于稳定社会发展平衡的考虑,给有需求的家庭能够买得上房子的机会!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。