TOP20房企,该如何穿越周期?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

自下半场大门开启以来,稳健发展不仅迅速成为行业较大共识,也成为房企们(无论大小)的终极追求,但各家房企在质地、资源、能力边界方面,都有着巨大差异,这也就决定了不同房企的路径选择,也是迥然各异的。今天我们来分析一下阳光城这家20强房企的半年报,看看阳光城是如何穿越周期的。01.战略清晰 步伐稳健——先看看阳光城半年报中的一些核心数据。

一看销售

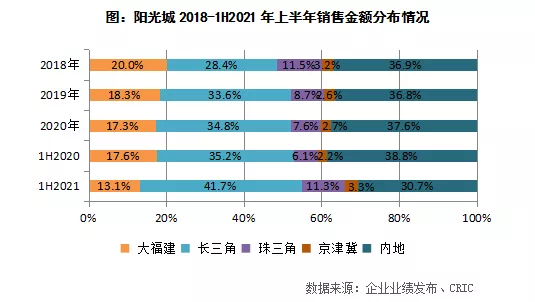

合约销售金额:1013亿元,同比增长12.6%;克而瑞排行榜位居第19位;合约销售面积:628万平方,同比下降13.7%;怎么看呢?1、从增速上看,较于之前,确实出现了放缓,而较为温和的增速,基本符合年初内部定的方针。事实上,行业销售增速下滑是普遍性趋势,尤其是对于体量相对庞大的20强房企来说。比如上半年,碧桂园的合约销售增速为13.5%,万科为10.6%。所以上半年,阳光城的销售增速是完全可以接受的。2、上半年增速不高,可不意味着完不成年度目标。上半年目标完成率为46%,属于行业正常值。根据阳光城年初公布的3260亿元可售货源来看,下半年销售去化率,只需达到53%,即可完成全年目标。3、上半年,金额增速和面积增速出现明显剪刀差(一增一降),使得销售均价,同比增长31%,至1.6万/平。高增速的销售均价,除了品质溢价外,背后反映的,还有阳光城在市场布局上的优化。下半场,高能级的城市楼市才有未来,上半年,阳光城大增的销售均价,一大部分是在其在高能级城市群深耕的功劳。由下图可见,长三角、珠三角在上半年,最火的两大楼市高地,在阳光城销售盘子中的占比大幅提升,进而带动销售均价走高,以更少的面积实现更高的业绩产出。比如上半年,长三角区域的销售同比增长106.7%至114亿元,盘子占比增长7个百分点至41.7%,珠三角区域的销售占比也增长5个百分点至11.3%,两大区域占比合计达53%。

若把时间线拉长看,长三角的市场占比一直处于上升之势,这对于正在进入下半场的阳光城来说,无疑是件好事。

二看经营

营收:299.32亿元,同比增长24.1%;归母净利润:19.94亿元,同比增长17.1%;上半年,阳光城的营收和利润增速不算弱,在行业属于中等偏上。值得一提的是,阳光城蓄水池(合同负债)的水仍在进一步增长,由年初的689亿增至825.9亿。这也意味着,阳光城今年下半年,乃至明年的营收增长,都是有充足保障的。所以,从蓄水量及增速看,阳光城正在进入业绩的释放期,当然节奏上阳光城也是压着走。此外,在衡量经营能力重要指标之一的销售回款率上,上半年,阳光城继续维持较高水平84.5%,这也使得阳光城上半年实现了79.93亿元的经营性净现金流入,连续5年保持正值,很是难得。

三看财务

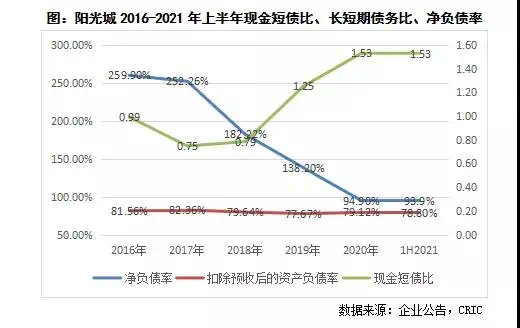

上半年,阳光城的主要财务指标,继续处于优化中。有息负债总额954亿,较年初下降10%,降入千亿规模以下。同期,有息负债规模在千亿以上的房企达22家以上。也就是说,上半年,阳光城在销售排名“不败”的前提下,实现了有息负债排名的后撤,后者比前者,已低了三四个名次。这一点,值得表扬。永续债余额30亿,较年初减少25%;短期负债246.1亿,同比下降35%,较今年初下降19%。三道红线方面,现金短债比1.53;净负债率93.9%,较年初下降1个百分点;剔除预收款后的资产负债率78.8%,下降0.3个百分点。

值得一提的是,8月时,阳光城将旗下物业公司阳光智博的100%股权换股万物云4.8%的股权,这对增厚阳光城净资产、进一步降杠杆,并向“绿档”迈进,意义重大。另外,上半年,阳光城另外两个,很能体现阳光城“安全排名前列、稳健优先”发展观的财务指标是,投资性现金流、筹资性现金流。上半年,阳光城投资性现金流的现金流量净额同比增加了69亿,同比增长77.4%,说明阳光城放缓了拿地节奏。事实上,也确实如此。这里有个细节,需要注意,虽然上半年阳光城减弱了拿地力度,但并不意味着未来有“面粉”之忧。由于在拿地方式(加大非公开拿地)和市场结构(加大内地布局),上半年,阳光城仍实现了429.2万平的权益土地储备,而其同期的权益销售面积为434.6万平方。进出基本维持平衡。上半年,阳光城筹资性现金流的现金流量净额-128.8亿,同比减少196.4%,说明阳光城主动加大了偿债力度,减少了债务规模。前述说的,有息负债规模较年初减少10%,就是较好的证明。所以,若结合管理层年初的表态,来看阳光城在过去半年的表现,当真是“战略思路清晰,步伐日趋稳健”。02.保持战略定力 坚持长期主义——不过,下半场才刚开始,阳光城又能如何持续性保住“战略定力”呢?阳光城又是如何想?怎么做的呢?事实上,这也可以从阳光城半年报中找到一些答案。其在半年报中的一段论述,可以看作是对行业局势的研判。“房地产市场现已进入专业化、规模化、品牌化等综合实力竞争阶段……市场分化趋势日益明显……强者恒强的局面将得以延续……竞争将更加激烈。”这段话归纳提炼出来,就是行业的五大分化。市场分化:一二线及强三线城市成主战场;企业分化:调控加剧行业洗牌;投资分化:健康的财务、丰富多元的拿地渠道,能让房企把握更多机会;管理分化:精细化、数字化管理能力强的企业将在竞争胜出;产品力分化:好产品、好服务是赢得客户的关键;换言之,房企只有对上述五大变化做出针对性的应对,才能保持“不败”。那么,除了半年报财务数据呈现出的稳健外,阳光城还有更多的应对么?有的。一、以非对称拿地优势,强化在一二线等高能级城市的存在。长久以来,阳光城坚持聚焦高能级城市,重仓二线,包围一线,并承接都市圈化趋势下周边城市、二线城市的转移性增长机会。目前,阳光城的土地储备已形成二线以上城市全覆盖。总土储建筑面积达到4371万平方米,其中一二线城市预计未来可售货值占比75.52%。但现在高能级城市土地越来越贵,已成房企们不可回避的大难题,阳光城的破题策略有二:其一、借助全国市场布局(内地区域、长三角、珠三角、大福建)的均衡性优势,利好用板块轮动,避开对热点城市的过度追逐。如上半年,阳光城的拿地就主要集中在了内地区域,避开了过热的长三角、珠三角。其二,丰富拿地渠道,通过招拍挂、收并购、旧改等多种方式进行揽储。上半年,阳光城新增的23块地中,来自非公开方式的拿地占比达56.5%,同比大增27.3个百分点。而这种多元化的扩储,有效地降低了拿地成本,确保阳光城未来的利润空间。如上半年,阳光城累计成本地价同比下降7%至4118.63元。二、通过数字化变革,激活组织效率,向管理要效益和竞争力。下半场是管理红利时代,换言之,房企只有提升管理效率,才能真正享受到下半场的红利。阳光城不仅意识到了这一点,还已行动起来,意在通过一场数字化变革,实现自我再造。2021年,阳光城财务、人力、IT三大职能率先推行“ABC战略”,最终目标是实现共享服务“五化目标”,即标准化、平台化、智能化、数字化、生态化。一旦实现,阳光城的管理效率较于当下,无疑会有着质的飞越。与此同时,阳光城也在持续加码数字化营销,在线销售工具阳光房宝也进入2.0时代,据悉,累计客户资源800万,累计贡献销售额370亿元。三、用专业强化产品力,用好产品去为品牌说话,进而增强“阳光城”在市场的美誉度和客户粘性。当买房不再是为了“炒”而是“住”,产品就成了房企在市场立足的关键,而阳光城也与时俱进地开启了“品质树标杆”战略。在阳光城半年报中,有5个字被反复提及:绿色智慧家。其是阳光城在2018年推出的住宅体系,如今已迭代到2.0版。截至今年上半年,阳光城在全国已经落地96座“绿色智慧家”项目。一个最典型的体现就是销售均价的持续走高,上半年销售均价的走高,既有市场结构性原因,也与品质的提升密不可分,若把时间线拉长,这一点很是明显。2019年销售均价为1.23万,2020年为1.43万,再到今年上半年的1.6万,处于持续的上升中。另一个,能体现阳光城在产品力上快速精进的是获奖数量。2019年时,阳光城优秀项目获奖总数是84个,2020年变成158个。其中,地产设计大奖16个、金盘奖38个、园治杯17个。在由国务院发展研究中心企业研究所、清华大学房地产研究所和中指研究院组成的中国房地产 TOP10 研究组主办的 2021 中国房地产百强企业研究成果发布会上,阳光城 “2021 中国房地产产品力优秀企业”。03.小结——在下半场,保持“不败”,既是能力的体现,也是一种取舍的智慧。就当下情形看,“务实”的阳光城,应该说很明智的摆正了自己的位置,没有任何不切实际的幻想。坚持长期主义,做时间的朋友。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。