重磅!二手房交易市场新规上线。未来该如何规避风险?文末附详

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

这几天,想必大家身边人讨论得最多的,就是“二手房交易骗局”的新闻。以前只听说过买家被坑,没想到这次中招的竟然是卖家。

对于骗局为何能成功,很多粉丝纷纷后台留言,表示匪夷所思、不能理解。同时,随着事情被曝光,移交相关机构处理,也希望我们针对这个事情来讲一讲,二手房交易的过程中,该如何保障自己的权益。

在解答问题之前,先说一个重磅消息。

1月12日,重庆市规划和自然资源保障局发官方网站出台了《关于优化存量房转移预告和抵押预告登记工作的通告》,该通告自公布之日起立即执行。

来源,重庆市自然规划和自然资源局官网

在这个时间点,官方发布针对重庆二手房市场交易安全出台新的政策,这里要为政府的速度点赞。

想了解具体信息的粉丝,可以点击以下链接阅读原文。

http://ghzrzyj.cq.gov.cn/ztlm_186/cqsbdcdj/zcwj/202201/t20220112_10295164.html

接下来,我重点想说的是,新政发布对未来二手房市场交易有怎样的影响,我们在以后的二手房交易中又该怎么规避风险。

01

新政发布,利好是什么?

大家注意了没,文件的标题里出现了两个内容:存量房转移预告登记和抵押预告登记。

什么意思呢?

存量房转移预告登记,主要是针对二手房买卖的交易预告,为了保障购房人权益,在房地产登记部门先做合同的“预告登记”;抵押预告登记,主要针对二手房抵押的预告,一般不少房子都是抵押在银行,在抵押贷款全流程没有完成之前,网上是能查到信息的。

那么,“预告登记”,又是什么意思?

预告登记是指当事人签订买卖房屋或者其他不动产物权的协议,为保障将来实现物权,而按照约定可以向登记机关申请预告登记。如在商品房预售中,购房者可以就尚未建成的住房进行预告登记,以制约开发商把已出售的住房再次出售或者进行抵押。

翻译成白话来说,即是对外公告,在房屋买卖没有完整交易前,这宗物业正在交易中,第三方不得再进行交易。

这份文件,对于买方、卖方、中介三方的权益起到怎样的维护?

1、对于买方来说,预告登记可以避免业主一房两卖,也不用担心在交易过程中被查封被抵押。

2、对于卖方来说,过户后的房产证不可能再像骗局中的那样,被买方私自向银行取消后,多次抵押;而银行也能知悉新业主还有一笔贷款业务在进行中,不能再次抵押。

3、对于中介来说,新增的审查和申请预告登记的程序,能让买卖双方更放心将业务交给中介平台处理,让业务量增加。

不过,重庆并非排名前列推行“预告登记”制度的城市。

02部分城市开始推进预告登记制度

2020年,政府官网就曾发布《我国将全面实施预告登记制度》的新闻,旨在防止“一房二卖”,防范交易风险。

来源,中华人民共和国中央人民政府官网

就已知信息来看,全国有部分省市已经开始推进存量房预告登记。

比如,江苏省有50%以上地区开展了存量房转移预告登记业务,同时,90%以上地区开展了预购商品房预告登记、抵押预告登记业务;

再比如,深圳全市有80%的房屋交易是二手房交易,在实行“预告登记”制度后,没有发生过类似此次二手房诈骗的情况。

相信未来重庆在新政实施后,将使得二手房买卖市场制度更规范,避免类似事件再次发生。

03

事件回顾,熟悉的套路和配方

这次事件,概括来说,就是卖方、买方、中介签订“三方买卖合同后”,买方称自己征信不良,将房子过户到代持人头上,而在代持人和业主成功过户后,业主收到首付款和定金。原买方以回证期的时间差,没有把新收到的房产证交给银行,而是和代持人偷偷跑去银行撤销的房贷申请,而这时候房子已经过户到代持人名下。

在卖方等待放款的同时,拿到新房产证的代持人和买方早已一起到另一家银行或者金融机构面签,将房子办理抵押贷,进行排名前列次套出现金,然后,还有可能二抵三抵押在小额贷款公司做等,至此,整个房子的剩余价值已被彻底榨干。

业内人士认为,出现这次事件,有几个可能性:

1、为了节省手续费,买卖双方绕开中介机构私下进行;

2、中介机构工作人员参与其中,在银行审核前就通知买卖双方过户,之后由卖方提交撤销按揭申请,同时中介一定是知道银行没通过。

信息不对等,二手房交易回证环节有明显漏洞,才让不法之徒钻了空子。所幸,政府已经出台相关措施堵住漏洞,避免更多类似事件发生。

04

如何规避二手房买卖中的风险

虽然事情已经发生,但大家也不必“草木皆兵”,处理好交易的每一步流程,就能避免风险发生。

对于买家来说,取得了新的不动产权证书后,需要做的就是如何授权银行办理抵押登记。

排名前列步,在手机上下载“重庆市政府”APP,如下图。

第二步,点击进入APP,点击软件底部左数第二个按钮“渝快办”,进入页面后选择“不动产综合服务”;

第三步,之后就进入“不动产登记综合服务平台”,点击“我的不动产”,查看过户到自己名下的房产及房产详情。

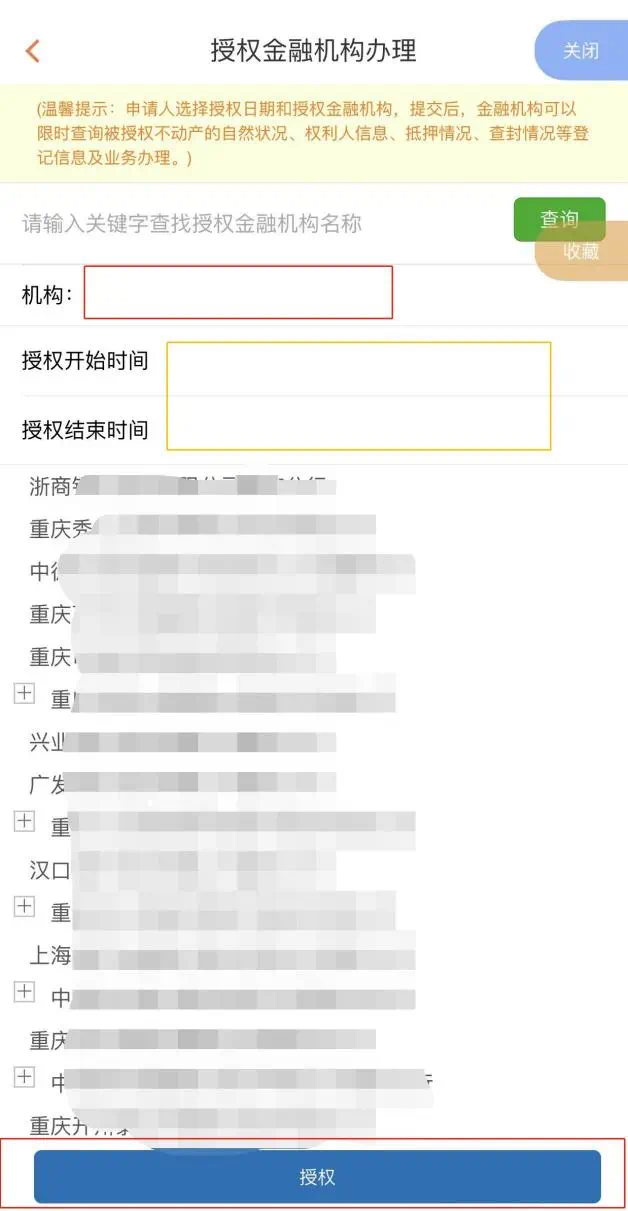

接下来,是和卖家最关心的抵押授权环节。

首先,先返回“不动产登记综合服务平台”,随后点击“我要授权”,进入授权办理页面后,选择“授权金融机构办理”,这个时候也会弹出重要提示:授权成功后,本人不能取消!这是升级后的全新界面。

另外,这如果要授权中介机构办理也是在相同页面,新上线的存量房登记预告也在选项中。

第二步,买家选择自己刚过户的新房产后,点击“下一步”。

第三步,到这里授权差不多结束,搜索自己办理按揭的银行及具体支行。划重点,授权后的银行不能取消,所以大家一定要询问清楚。授权时间就从过户开始算,可以适当留宽裕一些。所有选项完成后,点击“授权”。

在APP上完成整个操作后,买家将新的产权证书资料拍照发给银行个贷客户经理,相关首付款支付转账凭证发给客户经理。所有手续办理完成后,等待抵押通过,放款交房即可。

买卖双方如果想查询抵押是否成功也还是在“重庆市政府”APP上查询。

1、买方可以在APP,点击“我的不动产”查看。

2、卖方除了可以向中介机构或者银行落实之外,还能在自己的“渝快办”查询。具体的,就是点击“他人产权”,随后在输入要查询的房屋产权地址即可。

说完交易的详细流程,那么,我们在购买二手房前又该如何规避风险呢?

首先,找大型的中介公司。正规中介内部要走资金监管和复杂流程,贷款也是走自己的流程和熟悉的银行对接。同时,为防范类似问题,在业务过程中还会通过监控、录音、录像保留证据,并细化合同,通常合同都是几十页,而小公司可能就几页,各方面都不正规。并且正规中介还会设立独立资金监管账户,按揭款直接打在统一的银行卡里,不经过买卖双方,来杜绝此类事情发生。

其次,在合同中明确想法。对于二手房买卖,不能中介提供什么合同就签字,把自己的想法在合同中一定要进行约定,对于银行选择的少有性也一定要明确。

再者,对买家的征信也要查明。如果交易过程中发觉到有风险存在,查明买家的诚信,或者征信记录,对于中介的资质也一定要了解。

买房是一件很专业的事情,如果实在是拿不准,不妨请教身边的专业人士或律师,让他们给到相关意见,避免买房路上走弯路。

最后,关于二手房买卖的过程中,你有遇到什么问题,评论区告诉我。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。