浑水做空贝壳,一场猎杀与反猎杀的对决

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者丨王迪

出品丨焦点财经

被质疑,被做空,不仅仅是资本市场的正常行为,也是具有杀伤力的监督手段。被称为资本市场“打假专业户”的浑水此次将矛头对准了贝壳。

12月17日,贝壳找房针对浑水做空报告发表细节拆解声明。贝壳称,根据对报告的初步审阅和评估,公司认为该报告毫无事实依据,存在大量事实错误、未经证实的陈述以及误导性猜测和解读。报告也显示出浑水对中国的房产交易行业缺乏基本的认知。

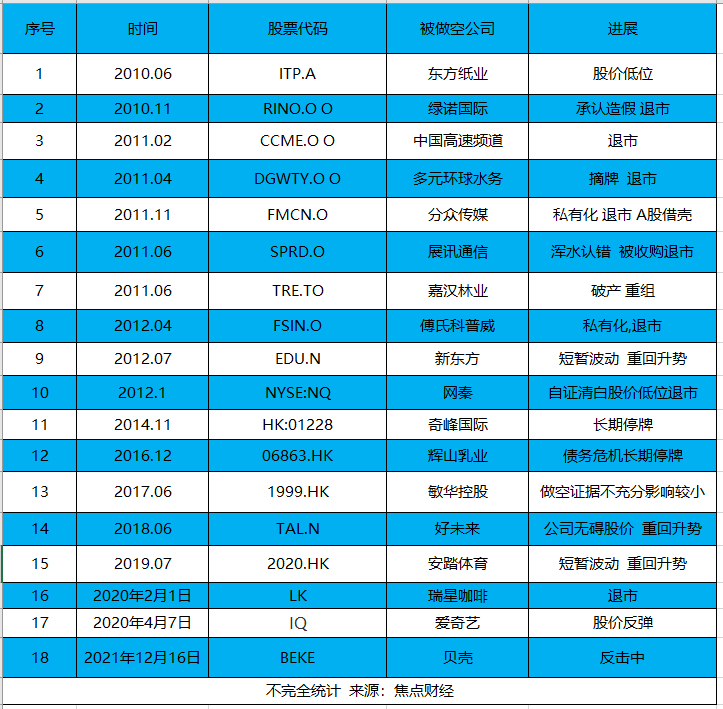

而在此之前,据不完全统计,浑水已经对东方纸业、绿诺国际、分众传媒、新东方、网泰、好未来、安踏体育等超过18家中概股(在美上市的中国公司)展开了做空行动。其中,有9家目前已经退市。

焦点财经向熟悉做空机构操作流程的相关人士咨询获悉,在美国相对于做多而言,做空是一种合法的投资模式,做多的投资者由高盛、摩根斯坦利出具卖方研究报告,目的是让股市上的投资者买,同样混水是做空投资的独立研究机构,也是为了服务需要做空投资的投资者,经纪行业的特点分析是否愿意相信,不存在恶意和不道德,只是企业一般不喜欢。

“一般被做空的机构报表肯定有一些外人看来不合理之处。目前中概股市场也是有不少庄家横行,庄家其实也是中资。”相关人士表示。

据了解,浑水调研公司是在美国注册,成立于2010年7月,创始人为卡森·布洛克,是华尔街有名的股票做空机构。“浑水式做空”的主要操作模式是构建一个看空的仓位,然后发布相关负面分析消息,造成股价大跌,吸引监管部门的注意,介入调查,等投资者恐慌出逃之后,坐收渔翁之利。

有相关人士对焦点财经表示,做空报告说为了让潜在做空投资人简单相信他们的逻辑,但是没有直击贝壳的问题本质,贝壳的关键是合作经纪人的的收入被当作是贝壳的收入,很多的应收账款无法收回,这是一种用应收账款无法收回作为代价买收入和账面利润的手法,会造成表面与本质不一致的虚高。

贝壳24小时反击

对于此次做空贝壳,焦点财经采访了不同专家获得的信息是,一部分专家的观点是,浑水存在过于吸引投资者的表述,以所谓骗局等来吸引投资者关注,其本身存在炒作的嫌疑。盲目否定中国房地产企业包括中介公司的经营业绩,本身就是对于中国房地产市场的把握是不准确的,尤其是在当前中国房地产政策趋于宽松的情况下,类似做空的基础不大。恶意做空,其实就是基于财务数据做出的粗糙的过于武断的判断,对于此类恶意做空操作需要警惕。

一般浑水做空公司的质疑点主要集中在利润率过高、财务造假、有意欺骗外部投资者等方面

就12月16日浑水公司发布的做空报告来看,其对贝壳的质疑主要体现在:存在虚构收入、大量幽灵、克隆门店、虚假收购、虚增经纪人数量等问题上,浑水认为贝壳是一个巨大的骗局,就像瑞幸咖啡一样,浑水估计贝壳第二季度和第三季度的收入数据被夸大了77%-96%,新房总交易额(GTV)被夸大126%,存量房交易额被夸大33%。

对此,贝壳找房的直接反击是,针对报告内容逐一拆解回复。贝壳指出,在新房交易GTV和收入方面,浑水抓取交易量数据的方法是错误的,其对于贝壳的新房交易GTV和收入的计算存在严重遗漏。贝壳提供新房交易的通路有四条:一、链家门店;二、平台连接门店;三、新房销售团队;四、其他销售渠道。而在其报告中只计算了排名前列、二种方式,却遗漏了第三、四种方式。

在存量房交易GTV和收入方面,浑水抓取的交易量数据严重失实且存在遗漏,其计算的存量房交易GTV和收入都是错误的。贝壳认为,报告中提到的贝壳门店数和经纪人数的衡量方法存在比较明显的瑕疵。贝壳App首页“找经纪人”功能无法找到新房专岗经纪人,这一类经纪人可以在 “新房”频道的子页面里找到。

贝壳称,包括收购、研发费用,也是没有根据的,因为它们基于不完整的数据、错误的估算方法、没有依据的推测以及对行业实践的错误理解,贝壳董事会已授权独立审计委员会对浑水报告中的主要指控进行内部审查,并由审计委员会聘请的独立第三方顾问提供协助和建议,公司将在适当时候提供内部审查的较新信息,一直并将继续致力于保持高标准的数据完整性、公司治理和内部控制,以及遵循美国证券交易委员会和纽约证券交易所适用的规则和规定进行透明和及时的披露。

受做空影响,贝壳盘前股价一度下跌,但开盘后又一度上涨。截至做空当日收盘,贝壳股价跌1.98%,报18.31美元/股。

是“摸鱼”,还是打假?

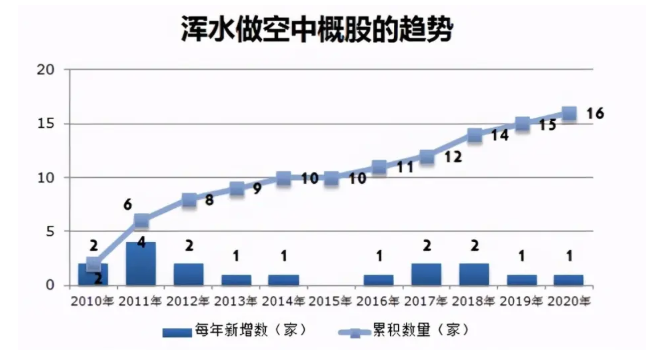

根据公开数据显示,从2010年到2020年浑水做空中概股的趋势便不断走高。另据央视财经称,据不完全统计,平均一年美国各机构发布的看空报告超过7000份,目前在纳斯达克上市的中概股有250多家,从去年到现在,被做空的有瑞幸咖啡、爱奇艺、好未来、趣头条、58同城等10家企业左右,占比不到4%。

协纵策略管理集团联合创始人黄立冲认为,贝壳的商业模式是整合房源(买房客)、经纪和卖家三者之间的信息和流程,这一商业模式从表面上看来是可以的,但是实际是成本极高的一种模式,其收入分成是有限度,主要的原因是这种模式需要公司投资很多钱在线上广告,形成普天盖地点势头,才能说服经纪人参与并且获取一杯羹。

问题在于线上房产市场本身已经经历了房天下、安居客、房多多等资本加持下的割喉式竞争,加上近年这个行业受疫情和国家的宏观调控影响非常大,其实售房房源原来就是掌握在房地产经纪手中,表面上的加盟其实只是很松散的合作,贝壳对加盟商的控制非常有限,且房地产经纪行业也是一个天然人员流动性很大的行业,这个行业公司控制、公司管制、沟通成本是天然大豆,这种商业模式在行业不动荡还好,一动荡就会发现他们的买家获取(经纪把控)、客户管理系统、经纪管理系统所形成的收入结构根本无法支持其松散经纪合伙关系、为支撑这种松散管理投入到管理资源、房源获取、低分成比例所能形成的成本。

央视财经评论员薛建雄则对焦点财经表示,浑水做空主要是财务有问题的公司,过去几十年没少做空中国和很多上市公司。恶意升级到敌我矛盾并不理智。但是,做空并不是意味着打假会死,贝壳不会死,但未来5-10年股价回归到类似搜房的水平才合理,过去两年严重被炒高,实际上坑了不少股民。

“贝壳有可能成为下一个搜房。搜房跑通一手房上网辉煌,贝壳跑通二手房上网辉煌了。但互联网拼流量,地产没有流量;所以地产互联网的结局都是被其他大流量平台抢手。”薛建雄称。

事实上,受去年贝壳创始人左晖去世以及近来疫情及地产市场的影响,贝壳面临业绩压力响,加上上市过程中有较大的腾挪,贝壳确实容易有被人质疑的空间和机会。

数据显示,受房地产整体市场下行的影响,贝壳三季度报显示,贝壳营业收入达181亿元(人民币,下同),同比下降11.9%,经调整后净亏损8.88亿元。三季度,贝壳成交额(GTV)达8,307亿元,同比下降20.9%。此时,根据贝壳研究院数据,第三季度全国二手房市场GTV同比下降41.6%。根据国家统计局数据,三季度全国新房商品房市场GTV同比下降14.1%。

不过,富途证券研报多显示的看法是,第三季度,贝壳营收、净利、毛利率均呈现明显下滑趋势。贝壳新房和存量房交易服务营收合计占比97%,而新兴业务(家装、金融等)的营收占比仅3%。贝壳第二增长曲线(家装业务)难言真正成型。但是公司整体表现仍然大幅优于行业,基于贝壳在房地产经纪行业内的先进地位,ACN机制、楼盘字典等护城河要素,中长期仍然看好公司的业绩表现。

此前融创频繁抛售贝壳股票,12月8日早间,融创中国在港交所公告,于2021年10月29日(纽约时间)至2021年12月7日(纽约时间)期间,集团累计出售约2671.3万股贝壳美国存托股票(ADS),相当于约8014.0万股贝壳A类普通股,总价约为5.30亿美元。

融创的接连抛售一方面与地产大环境缺钱相关,另一方面或对中概股未来担忧有所展现。

狙击与反击

杀人诛心,做空的目的不是定罪,而是引导信任的崩塌以此获利。就目前做空中概股结果来看,大致有摘牌退市、股价拉低、短暂波动后重回升势等情况。

IPG中国首席经济学家柏文喜向焦点财经预测,中概股震荡、浑水做空等一系列问题,会成为加速贝壳回归港股或者A股的因素之一,但是贝壳之所以不选择A股而是选择赴美上市应该也是有原因的。如果此次遭受作空导致贝壳股价下跌过多且长期低迷难以恢复和失去融资能力,那么贝壳退市也不是没有可能,回归港股也是贝壳避免中概股风险的选择之一。

自从12月3日滴滴出行宣布从美股退市以来,中概股回港趋势越发明显。去年网易回港实现上市首日迎来大涨,12月8日微博也实现成功港股上市。

在这场狙击与反狙击的决战中,有人折戟,亦有反胜。

浑水有做空的预先案例,此前浑水做空的瑞幸咖啡及恒大最终证明其债务确实有问题,瑞星咖啡的做空直接导致了其股价大跌和管理层更迭。

此外,另一类企业则遭到了浑水立竿见影的“猎杀”,绿诺财报在被浑水指出不存在的客户及伪造数据,随后绿诺股价从15美元左右开始跳水,直至被纳斯达克摘牌,前后只有23天。

事实上,做空报告需要大量的实战调研,在做空嘉汉纸业时,浑水就曾在2个月时间内成立包括会计、法律、财务和制造业背景的10人调查团队奔赴五个城市,聘请4家律所作为外部顾问。但是,即便如此,一般的做空报告,也存在扎实程度有待商榷、调研样本不足、数据多样性不够等问题。

当然,浑水也有“失蹄”的状况,针对安踏、敏华控股等企业的做空报告更是对着财报鸡蛋里挑骨头。安踏经历的是5次沽空。在来来回回的拉锯战下,股价反而不跌反涨。新东方、分众传媒更是上演了一场浑水做空的有力反击。

2012年新东方遭到浑水做空,俞敏洪在微博作出回应后,迅速召开了媒体沟通会,回应了浑水针对新东方毛利、资产所有权等问题。在回应质疑当日,新东方股票上涨17.89%。

事实上,国内互联网科技企业,在运营过程中,确实有不少泡沫,加上国内互联网行业近年来总在形成各种风口和频频烧钱,过度浮躁和所谓风口的盈利能力与预期落差太大,都成为了互联网科技企业遭遇做空的缘由。

亦有专家表示, 不用将做空视为洪水猛兽,做空机制对完善的资本市场而言,与做多机制一样重要。

对于贝壳来说,它的狙击结果又将怎样?

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。