土拍研报 | 22城第二轮集中供地城市收金排行榜

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 土拍研报

主题:第二批集中供地城市供求量价解读

出品时间:2022年10月20日

2022年22城第二批次集中供地已经全部结束,总体供应量波动较小,成交量和收金总额出现上行,溢价率下滑的同时流拍率和封顶成交比例均出现下滑,土地市场总体上保持平稳。伴随着财政部新规的出台,地方国资作为土拍市场的一个重要力量,在被限制拿地后,为了防止流拍的频繁发生造成成地方土地市场较大波动,预计后续22城集中供地土地供应量将会出现下滑,现阶段城市之间和板块之间的分化日趋明显,预计这种状态仍会保持。

一、总体供求面积环比出现上涨,较上年同批次仍低位徘徊

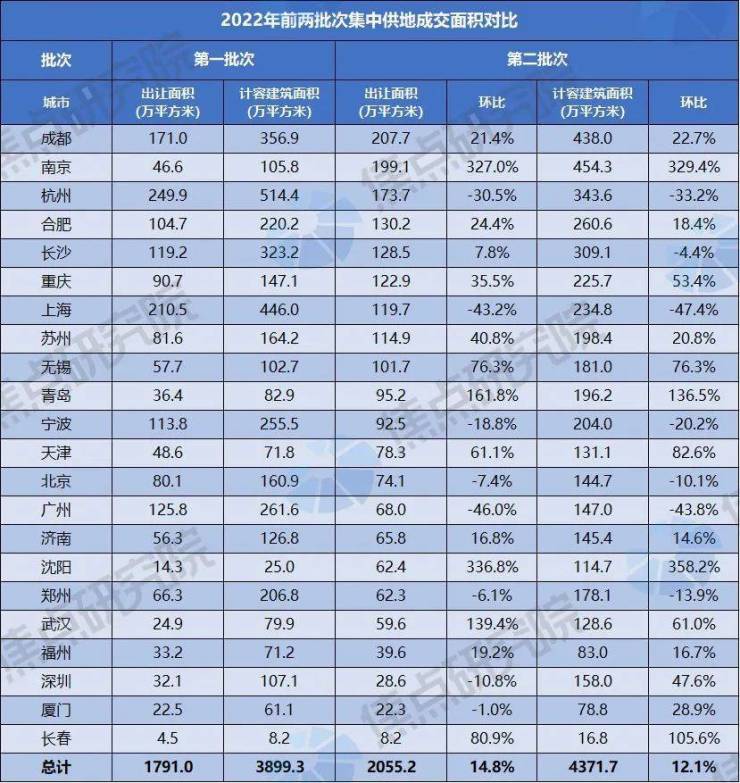

供求面积同比大幅下滑,环比方面已经出现上涨。22城第二批次供应地块的出让面积为2243.7万平方米,较2022年排名前列批次增加1.7%。第二批次成交地块的出让面积为2055.2万平方米,较2022年排名前列批次增加14.8%。供求面积环比均出现上涨,由于本批次流拍(包括取消交易、流拍和延期,下同)率出现下滑,成交面积增幅大于供应面积。二轮土拍多集中在6-8月,这三个月市场回暖,政策放松力度持续加大,在加上销售数据和销售面积同比降幅在6-8月持续收窄,房企拿地信心增加,使得总体成交面积出现上涨。

数据来源:各地公共资源交易中心,焦点研究院整理

数据来源:各地公共资源交易中心,焦点研究院整理

受土拍热度影响,部分城市供应量出现较大波动。22城中首批次土拍溢价率和流拍率等指标表现较好的城市加大了供地量,如重庆、青岛和苏州二批次供地均上调规模,武汉则是由于商办用地供应量较大,本批次总供应面积环比翻番。而首批次低位运行的城市济南、福州和天津供地规模均大幅缩量,防止大规模流拍的继续发生。

二、出让金总额环比增加,成交地价基本不变

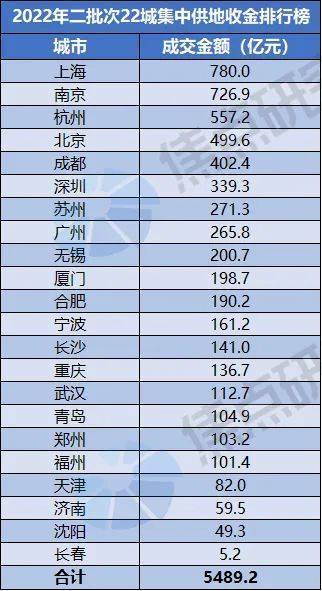

出让金总量同比增加10%,主要原因在于成交面积出现上涨。2022年第二批次22个城市出让金为5489.2亿元,较上一批次增加10.2%,成交地块的出让面积较排名前列批次增加14.8%,在单价变化较小的情况下使得出让金总额上涨。预计后续在市场需求和政策等因素没有发生大的转变以前,土地市场基本保持在稳态运行。

三个城市土地出让金超500亿,上海以780亿再居首。从2022年第二批集中供地城市收金榜单可以看出,拿地金额居前城市多为经济发达区域的核心城市,上海的土地供应在前两批次优质地块占比增加,再加上供应量较大,仍有较多房企积极参拍,最终在前两批次均居首位。由于本批次南京供地面积大幅度上涨和流拍率下滑,南京本批次出让金总额在二批次达到726.9亿元,居二批次第二位。从出让榜单总体上来看,可以得出以下两点结论:在市场下行期,出于对投资确定性的考虑,房企拿地更加聚焦于热门城市,针对热度稍低的城市,出让金总体排名靠后;地方政府在经过从2021年开始的4批次集中供地以后,供地经验更加丰富,再加上二季度受疫情影响多个城市面临着经济压力,地方政府通过土地出让可以弥补财政缺口,最终使得本批次15个城市出让金呈现出环比上涨的态势。

成交均价小幅波动,变化幅度较大城市多由于供地结构调整导致。从成交楼面地价上来说,本批次22个城市成交楼面地价为12443.5元/平方米,较上批次下滑2.6%,具体到单城市来看,有11个城市环比上涨,11个城市出现下跌,其中青岛由于二批次减少配建产权型人才公寓,商住地块压缩商业部分占比,最终使得本批次成交楼面地价出现较大涨幅,北京和广州地价的上涨则是由于优质地块占比增加导致的,武汉地价下滑则是由于商办用地供应占比较多引发,单城市的地价波动主要是由于供地区域和类型的差异引起的。

三、二批土拍热度企稳,不同板块热度持续分化

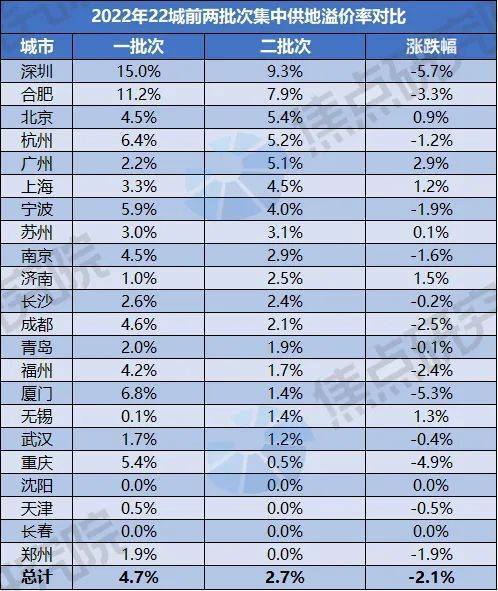

土拍溢价率基本平稳,未出现剧烈波动现象。22个城市成交地块的总体溢价率为2.7%,较上批次的4.7%下降2个百分点,总体上保持稳定,出现溢价率下滑和上半年市场低迷有关,尽管在5月和6月销售金额和销售面积出现回暖,但是市场总体承压,除部分大型央企国企以外,多数民营房企拿地意愿低迷,融资方面,民营房企仍旧发债困难。政策方面,本批次供地基调基本延续首批次的情况,最终使得房企拿地积极性不高,本批次土地热度保持较低水平。但是个别城市溢价率跌幅超过3个百分点,其中深圳、厦门和重庆溢价率均出现较大下滑,主要由于优质地块供应占比减少,房企拿地意愿进一步下降导致,其余城市溢价率波动范围均在-3%-3%之间。

本批次流拍率和封顶成交比率出现下滑,土地市场回归常态。由于地方政府采取了预出让,土地推介等多种出让方式,再加上经过4次集中供地后地方政府积累了丰富的供地经验,对于供地节奏掌控力更强,最终有效降低了流拍率。此外,在2022年首批次集中供地过程中,多个城市出现了优质地块密集供应的情况,如杭州供应了中心城区地块,合肥滨湖科技城地块密集入市,本批次土地市场恢复常态,优质地块占比下滑,多数城市只是在供地政策上出现轻微调整,使得封顶成交比率出现下跌。

四、后续土拍供应量面临缩量风险,城市和板块分化会持续

近日,财政部针对土拍过程中地方国企通过拿地来虚增财政收入提出禁令,该政策对于地方国资托底土拍产生较大的影响。一方面,在第二批次供地中,本地国资企业托底现象较重的城市未来或会减少供地数量,以防止土拍市场托底消失后导致的地价剧烈波动。另一方面,在2021年来的集中供地土拍中,城市郊区或者稍显冷门的地块多数被地方国资竞得。而大型国央企和民营房企拿地能力对此类地块参拍热度较低,预期后续部分城市土拍中将会减少此类土地供应,届时土地的供应量将会出现下降。

在市场并未完全走出低谷的情况下,城市分化和板块分化的情况将会持续。核心城市仍旧受到房企追捧,而像长春、沈阳和郑州等城市则面临着楼市热度快速下滑的现状,土地市场热度将会出现较大程度的下滑;另一方面,在一个城市内部,热门地块房企参拍热情高涨,其它地块多数以底价成交的情况将会频繁发生,城市板块之间会继续分化。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。