2022房企中报解读 | 上市房企七宗“最”,央企独领风骚

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 房企中报解读

出品时间:2022年9月21日

研究员:企业研究组

通过微信公众号“焦点研究院”,回复关键词“房企中报解读”,即可获取完整版(PDF)

摘要:多家上市房企已经发布2022年中报,焦点研究院以48家典型沪深和在港上市房企为样本,对其经营情况进行剖析,洞悉行业变化。从中报内容可以看出,房企总资产规模逐步见顶,盈利水平在持续下滑,房企之间的分化日趋明显,大型央企性质的房地产公司在负债水平,资产运营能力等方面表现优异,与之相反的是部分出险房企亏损,面临着较大的经营压力,同时稳健运营的头部房企在营收和利润水平方面据市场前列。总体上来看,目前行业还处在继续承压过程中,后续行业的恢复将会是一个缓慢的过程。

一、经营状况:房企规模扩张“停滞”,降杠杆效果显现

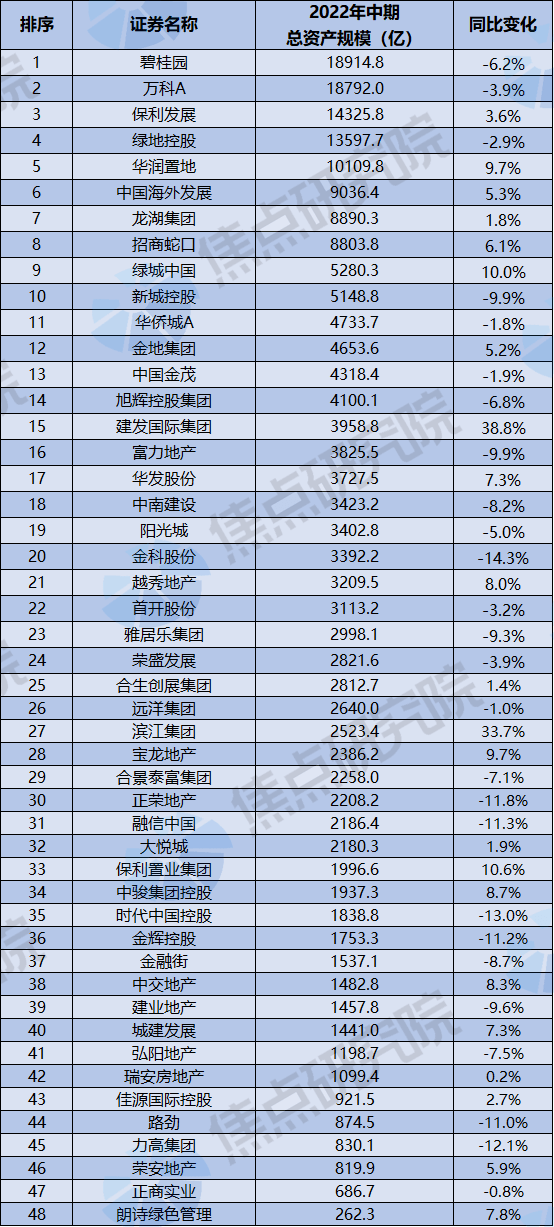

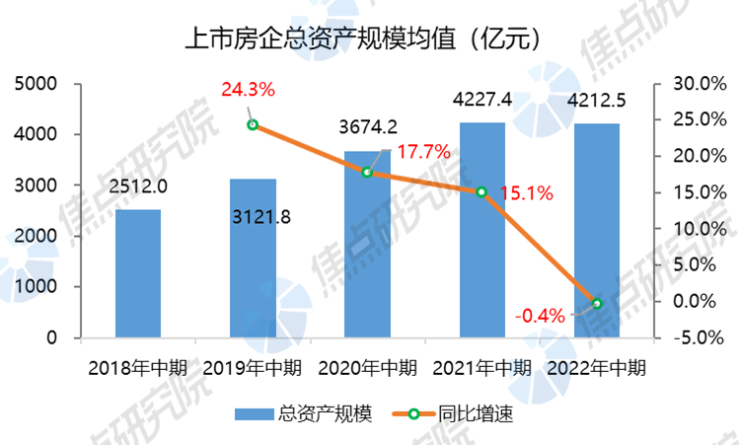

总资产规模增长停滞,均值较去年中期持平。48家上市房地产公司总资产均值同比下滑0.4%至4212.5亿元,近4年来,上市房企资产规模均值的增速在持续下滑,房企减少了对于规模的追求,这和2020年开始的降杠杆政策密切相关,三大红线、贷款两集中管理以及土地市场的集中供地等政策都使得房企的资产规模扩充受到限制,现阶段房企更加追求经营的稳健,上市房企资产规模均值在2021年中期达到峰值,本财务期间出现了轻微下滑的情况。

剔除预收款后的负债率持续改善,但是改变幅度轻微。从降负债情况来看,剔除预售款后的资产负债率在2020年中期达到较大值后连续两年下滑,主要原因在于房企降杠杆意愿更加强烈,通过减缓拿地,加大项目交付等措施来减少负债率,但是总体上来说效果并不明显,仅从2018年中期的73.8%降低到2022年中期的71.0%,预计随着后续行业风险的逐步释放,剔除预售款后的资产负债率将会出现较大比例的下滑。

央企房地产公司规模增速放缓,剔除预售款后的资产负债率持续改善。在本轮调控中,央企性质的上市房企表现出了较强的抗压能力,从总资产变化的角度可以看出,央企性质的上市房企总资产均值在持续增大,同时剔除预售款后的资产负债率从2018年中期到2022年中期持续下行,实现了高质量的增长。主要原因在于央企性质的上市房企风险控制意识较强,在市场下行期信誉较好,具有较多的融资拿地便利,最终使得总资产规模还在增加,央企信用背书使得项目去化较好,最终剔除预收款后的负债率保持下滑,负债水平逐步改善。

二、运营能力:总体存货和资产周转情况下行,央企则连续两年周转率提升

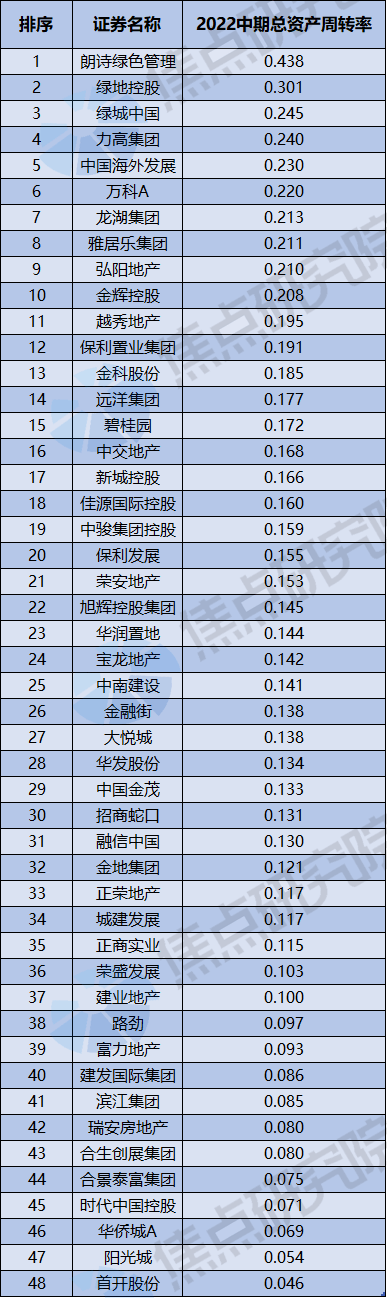

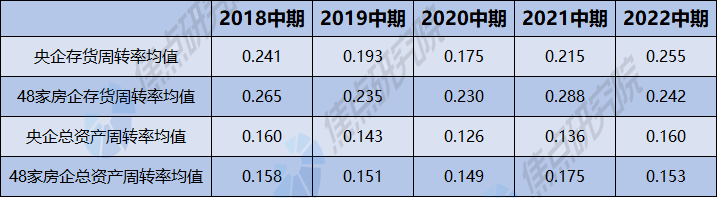

去化遇阻使得存货周转率和总资产周转率2022年同比下滑。房企的存货主要来自于土储和在建项目,营收来自于项目销售收入确认,在存货减少和销售顺畅的情况下,存货和总资产周转率均会保持上涨,反之则会下滑。焦点研究院统计数据显示,48家典型上市房企2019年中期房企的存货和总资产周转率已经出现轻微的下滑,2020年疫情使得房企的销售情况出现下降。出于对后市继续上涨的预判,房企仍保持着较高的拿地热情,但是营收已经出现下滑,最终使得2020年二者均出现下滑。进入2021年后,房企减少了拿地,加大了项目的建设和推盘力度,使得二者均出现上涨。2022年由于上半年疫情多点散发,房企销售受阻,项目的建设进度受到停工的影响,最终使得存货和总资产周转率同比转跌。预计后续随着疫情的逐步稳定,在2022年下半年,二者将会出现上涨。

2022年上半年央企性质房企走出独立行情。从数据对比看以看出,在2018年中期-2021年中期,央企性质的房地产公司存货和总资产周转率表现弱于行业均值,但是在2022年却高于行业均值,主要原因在于2021年以来,随着房企暴雷事件多次发生,央企性质的房地产公司在融资和销售上信誉较好,使得在正常的房屋交付和房屋建设方面正常运行,最终使得走出独立行情,预计这种情况在后续年份还会继续保持。

三、盈利状况:营收和利润双下滑,部分稳健房企表现较好

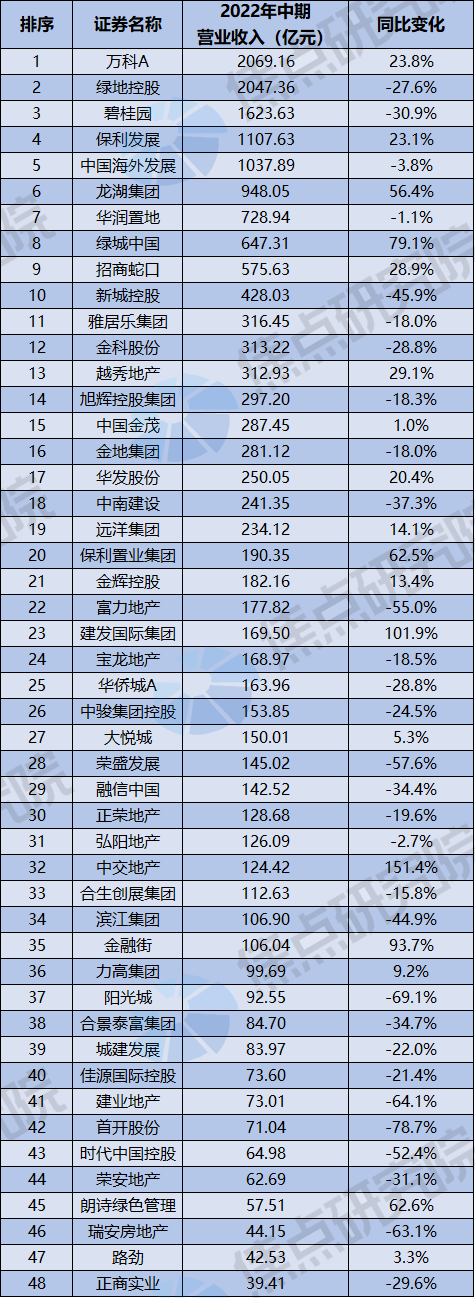

营收利润同比下滑,项目结转受阻和限价政策或为主因。由统计数据可以看出,2018年中期-2021年中期,48家上市房企的营收和利润均保持着增长态势,但是总体上呈现出增收不增利的状况。由于房地产项目的营收和销售存在着结转周期差,前期销售额逐步增长带来2018年中期-2021年中期营收和净利润逐年增加。在2022年上半年,48家房企中仅有18家营收出现同比增长,房企中报9家净利润出现同比增长,房企普遍面临着营收和利润下滑的财务状况,主要原因在于疫情使得项目建设和交付受到影响,此外资产减值损失,汇兑损益等因素使得上市房企的净利润进一步受到蚕食,最终使得营收和利润较2021年同期均出现同比下滑,净利润均值下滑幅度更大。

稳健运营的头部房企和央企营收和利润优于行业均值。在营收和净利润方面,央企性质的房地产公司和行业均值相比变化趋势较为接近,从数据对比可以看出央企性质的房企营收和净利润均值高于行业平均水平。值得注意的是,稳健运营的头部房企在营收和净利润方面居市场前列,统计数据显示万科的营收和利润均居首位,碧桂园的营收居第二位,中海地产的净利润居利润总额居第二名,此类房企在市场下行期,保利发展的营收和净利润也保持在市场前列。由于此类房企布局项目多位于热点区域,再加上经营策略灵活,产业链上下游参与者对其信心充足,项目的销售规模仍保持在较高水平,再加上财务稳健,最终使得营收和净利润总额仍居市场前列。

四、利润归因:限价调控致使利润率逐年下滑,央企财务费用率同比降低

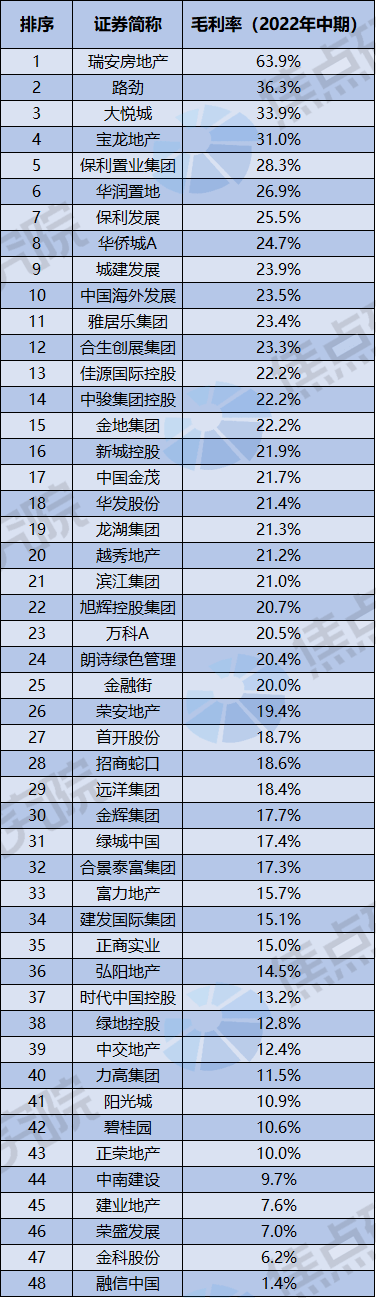

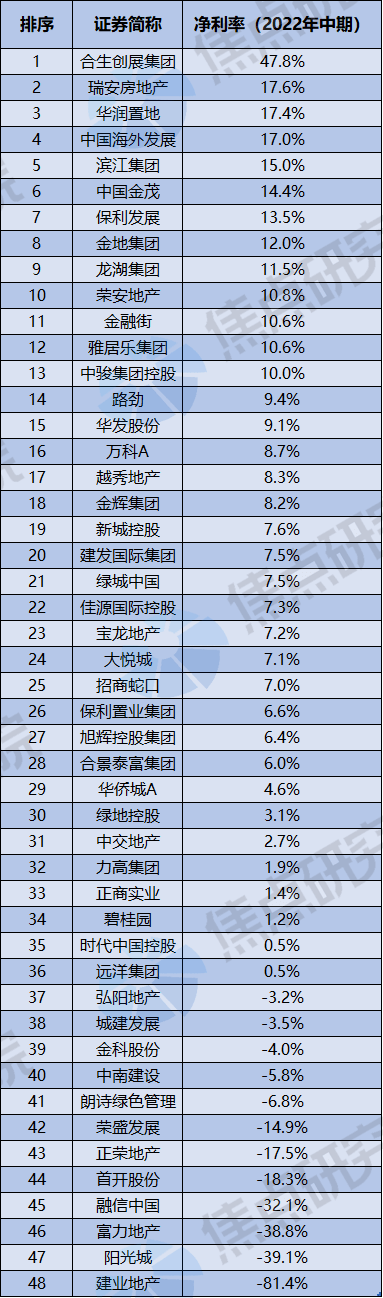

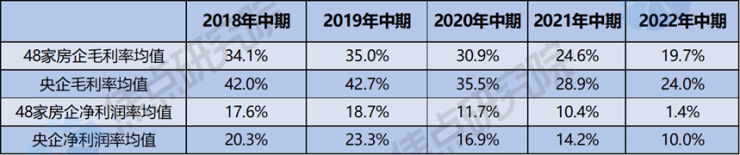

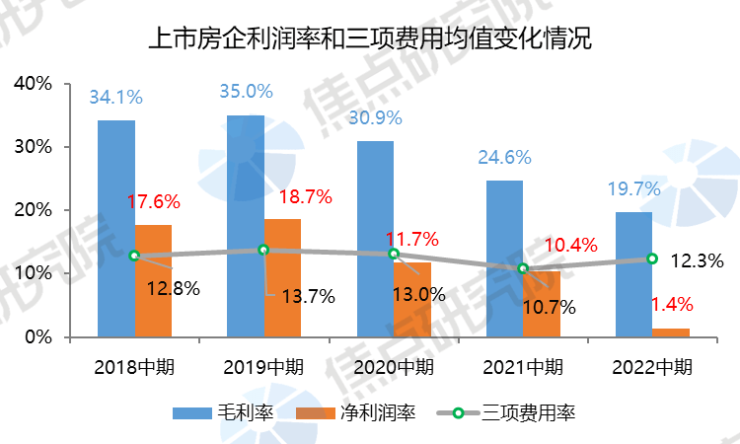

毛利润率和净利润率逐年同比下滑,竞争加剧和政策调控为主因。焦点研究院数据显示,从2018年中期到2022年中期,毛利润率和净利润率逐年下滑,央企性质的房地产公司也表现出一样的走势,2022年中期净利润率均值仅为1.4%,主要由于出险房企增多导致的。行业毛利润率下滑的主要原因在于,受到限价政策和房企之间竞争加剧的影响,新建商品住宅销售收入降低,同时高价地进入结转周期,营业成本增加,最终使得毛利率下滑明显。

2022年上半年有12家上市房企出现亏损,较大程度的降低了平均净利润率,如富力地产净利润率为-38.8%,富力地产利润下滑的主要原因是销售下滑幅度较大,同时公司陷入财务困境导致财务费用增加导致的。在48家上市房企中,合生创展2022年上半年净利润率达到47.8%,居利润率首位。研判合生创展财报可以知道,上半年集团投资物业公允价值上升带来的收益达77.6亿港元,较2021年同期大幅上升313.2%,最终使得净利润有较大的涨幅,但是这种利润增长的可持续性存疑。

三项费用率保持较小波动,央企2022年中期财务费用率低于行业均值。从三项费用的角度来看,2018年-2022年中期总体上保持较小程度的波动,在2022年上半年,较去年同期上涨,从组成类别来看,销售费用由3.5%增加为3.6%,管理费用由4.4%增加为4.5%,财务费用由2.8%增加为4.0%,财务费用出现较大比例上涨主要是由于民营房企融资受阻再加上部分出险房企财务费用快速增加导致的。与之相反的是,央企性质的房地产公司财务费用率由3.25%降低至2.73%,费用率的下降表现出资本市场对于央企较强的认可度。

五、后市展望:行业分化加剧,穿越周期后将会迎来长远发展

从总体情况来看,大型央企和稳健运营的头部房企多个指标表现优于同类公司,此类公司有望穿越周期成为行业的决胜者,预期后续随着行业的继续承压,行业集中度会逐步提高,部分出险房企或者地方小型房企市场份额会进一步压缩。在度过行业的阵痛以后,地产行业将会更加健康,行业利润水平将会回归正常水平,在后开发时代部分穿越周期的房企将会行稳致远,迎来更长远的发展。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。