2022年,房地产如何跳出“流动性陷阱”?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

◎ 文 / 村长

2021年的房地产充满了戏剧性,上半场打得很“雄”,下半场打得很“熊”。

上半年商品房销售面积为8.86亿平方米,同比增长27.7%;销售金额为9.29万亿元,同比增长38.9%;似乎,那个曾经歌照唱舞照跳的好日子又回来了。

但事后证明,那只不过是最后的疯狂。

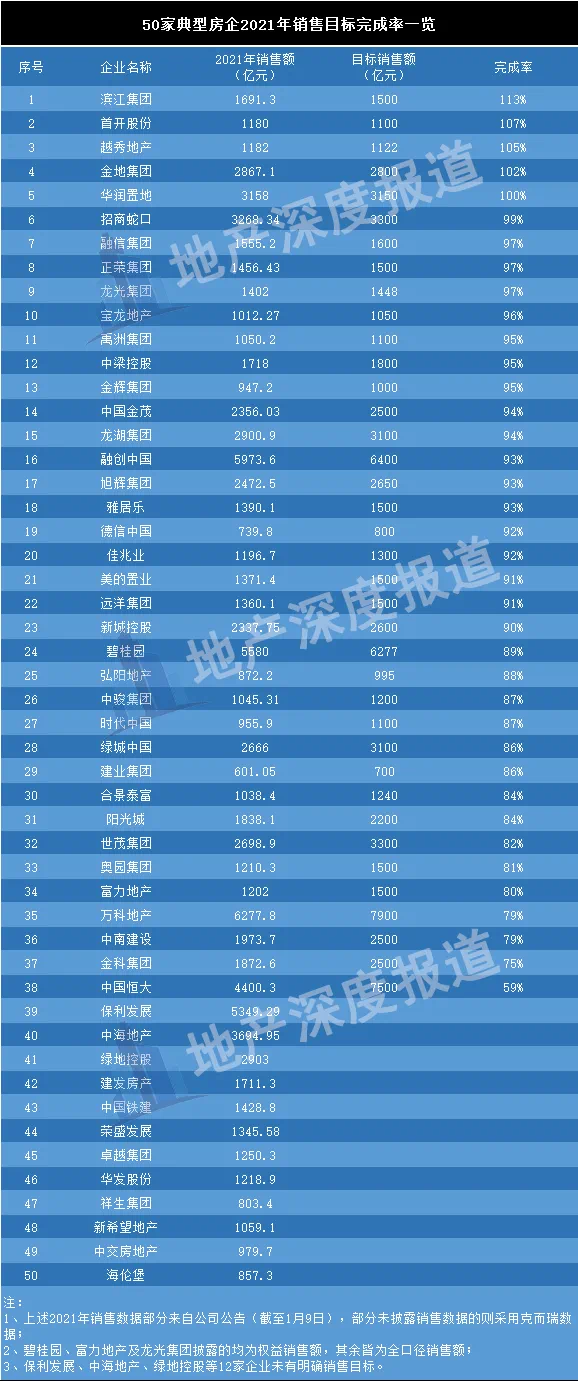

1—12月,商品房销售面积17.94亿平方米,同比仅增长1.9%;商品房销售额18.19万亿元,仅增长4.8%;由此可见下半年形势之严峻。形势的急转,不仅把房企打了个措手不及,如TOP50房企中完成年初目标的屈指可数,更是有不少房企人仰马翻、兵败如山。

01

当下的房地产行业困局是一场流动性危机,即下半年随着流动性的大幅收紧,引发“囚徒困境”,市场参与各方(开发商、银行、债权人、供应商、内部员工、购房者、地方政府)之间不再信任,乃至拆台。

房企“三道红线”、银行“两道红线”虽让行业感受到了扑面而来压力,但上半年房企还能通过一些会计手段,如增加少数权益、明股实债、增加应付款,以应对三道红线,维持表面上的从容镇定。

这种操作在房企2021年半年报中,很是普遍。但下半年,行业流动性急剧恶化,陷入流动性陷阱。克而瑞数据显示,2021年100家典型房企的融资量为12873亿元,同比下降26%,近五年来融资量首次出现负增长,同时达到五年来较低点。

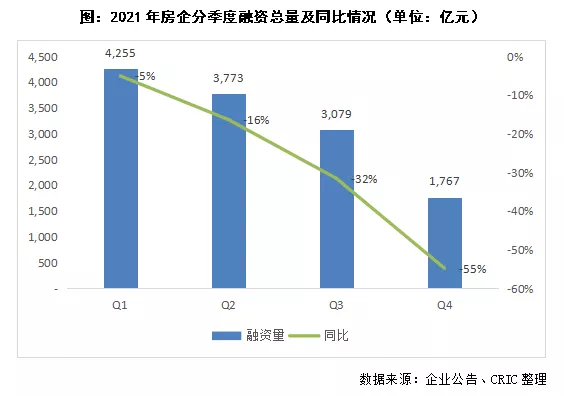

若细分来看,行业的资金流动性变差正是从下半年开始的。如下图可见,第三、第四季度房企融资总量较于排名前列、第二季度,出现了断崖式下滑。其中,第四季度融资总量,环比下降42.7%,同比下滑55%。

随之,一些禁不住拍打的船体开始“漏水”,暴雷潮开始此起彼伏。

比如银行惜贷/抽贷。

7月,广发银行申请冻结恒大1.32亿资产,而相关贷款于2022年3月才到期。这也让恒大的流动性问题开始浮出水面。

比如美元债暴雷。

10月初,花样年的美元债暴雷,有分析可能的直接原因就是,借新还旧的操作突然玩不转了。

值得一提的是,美元债市场是当下房企很重要的一个融资池,而花样年的贸然违约开了一个很坏的头,恶化了整个行业在境外资本市场的融资环境。北京当代置业则是美元票据到期后,延期操作失败,进而引发实质性债务违约。

比如商票暴雷。

面对资金压力,2021年房企还有一个不约而同的操作是,通过增加应付款,把压力转移给合作伙伴和供应商。

这种操作没问题,但要是过了头,那就很容易出事了。

2021年,因商票暴雷的房企更是排起了长队。

据商票易整理的地产商票暴雷名单有,泰禾、苏宁、华夏幸福、蓝光、恒大、宝能、花样年、新力、荣盛、阳光城、隆基泰和、当代、实地,协信、鑫苑、建业、阳光100、绿地、中南、祥生、奥园、佳兆业等。

再比如理财暴雷。最典型的就是恒大和佳兆业,事后来看,理财暴雷是压垮恒大的那根稻草,也让佳兆业危机彻底公开化。

本来房企融资现金流吃紧后,可以通过销售回款贡献的经营性现金流来缓解,但现实中的博弈,让这条路也基本面被堵死。

地方政府出于保民生、防烂尾的考量,对项目销售回款严防死守,使得房企账上空有大量现金,却无法调度,加剧资金压力;

如世茂许世坛就曾直言,之前有些明明压1亿就可以交楼,但现在非要压3亿。

合作项目出于风险防范,合作方也是严卡房企对资金的抽调。

蓝光就在这上面栽了跟头。购房者则是天性厌恶风险,一方面市场观望情绪越来越浓厚,另一方面对高风险及出现暴雷的房企,更是避之不及,销售的断崖式下滑,又进一步恶化房企的销售回款。

如恒大理财全面暴雷后,销售就几乎停滞,多个月份单月录得0销售。权益口径较于2020年大降37%。

佳兆业亦如此。

9月合约销售金额,同比下降64.6%;10月合约销售额,同比下跌30.49%;11月合约销售额环比下降87.7%,同比下降92%。

最后,大家在流动性陷阱中越陷越深,房企回天乏术,只能躺平。而那些尚未暴雷的,也多是如履薄冰。

02

要想打破囚徒困境、走出流动性陷阱,就需为行业注入流动性,进而重塑市场信用。不过,鉴于上一次去库存救市的教训,这一次的流动性注入和信用重塑会竭力避免从一个极端(严重不足)走向另一个极端(过度膨胀)。

整体原则会是“托底而不救市”,且措施更具针对性,也就是定向排雷!

比如针对需求侧。

之前一些地方为了尽快给市场降温,出台了一些误杀改善型需求的措施。

年底以来,高层屡屡表态要“支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展”。

所以,2022年一些地方的调控政策会得到适度的修正,合理的改善型需求会被释放。房贷方面也会有所倾斜,如利率优惠、贷款额度增长、放款时间缩短等等。但肯定不会让市场沸腾!

供给侧的流动性紧箍咒,也会有所松动,但更多是定向性的。

这几天,有两个消息很值得玩味。

消息一:据中国证券报、人民网等媒体报道,各大银行已告知一些大型优质房企,针对出险企业项目的承债式收购,相关并购贷款不再计入“三道红线”相关指标。这无疑又重新打开房企的水龙头,但注意,能喝到水的就只有大型优质房企。

消息二:据财联社报道,广东省政府召集多家房企开会,为部分房企项目收并购“牵线搭桥”。据知情人士透露,会上一些出险房企介绍了其经营情况及项目,此次会议相当于政府为几家国企央企收并购出险房企项目“牵线搭桥”。

虽然后来一些传闻中的房企,否认上述消息,但相信大家都懂得。而两则消息,也并非巧合那么简单,它给市场提供了一个破局的选择,即把信用更多的赋予优质且易受官方管控的房企,然后再由它们推动行业整合、优胜略汰。

这样即拖住了风险底限,又较大程度地兼顾了市场原则,让那些冒险主义者付出其应有的代价。虽然在可行性上,仍有很多细节有待探讨,但政策的整体思路是值得肯定的。

值得一提的是,1月12日,四大央企地产之一的招商蛇口已完成30亿元并购票据注册,成为今年排名前列家发行并购票据的房企。可见,上面不仅是这么想的,还已高效地行动起来,正所谓兵贵神速!

03

现在有两点是值得肯定的:一是行业政策拐点已经出现,若当下流动性困局无明显好转,接下来不排除更大力度政策出台;

二是政策释放出的利好,不是所有房企都能雨露均沾,房企要认清现实,并充分把握好。“质地”不同的房企需要把握不同的机会。

1、对于杠杆率低,且背靠大树的央企和国企而言,若还坚信房地产是中国经济的压舱石,并坚信国家队是房地产行业的压舱石,就不应浪费这次捡漏做大做强的机会。

2、对于已陷入流动性困境的房企而言,尤其是对老板而言,要学万达老王,莫学乐视老贾,及时抓住机会,割肉求生、断臂求存,若优柔寡断、狐疑不决,该断臂时不断臂,最后可能就是断头。

小结:

总之,2022年房地产行业的日子仍旧不好过,但至少会比2021年下半年好过。免责声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资或具体买房建议,楼市头条不对因使用本文章所采取的任何行动承担任何责任!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。