行业研报 | 纾困代建成为新商机,房企涌入新蓝海“过冬”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 行业研报

主题:代建行业简要分析

出品时间:2022年11月3日

摘要:

2022年以来,多家房企纷纷表示要布局代建业务,涉足代建业务成为地产行业一个新的发展趋势。本文对近年来的房企的代建业务进行梳理,探讨其成为多家房企“香饽饽”的原因,并对未来代建行业的发展以及房企进行代建需要注意的事项加以归纳总结,以期对其它房企提供参考。

一、代建业务成为2022年行业新风口

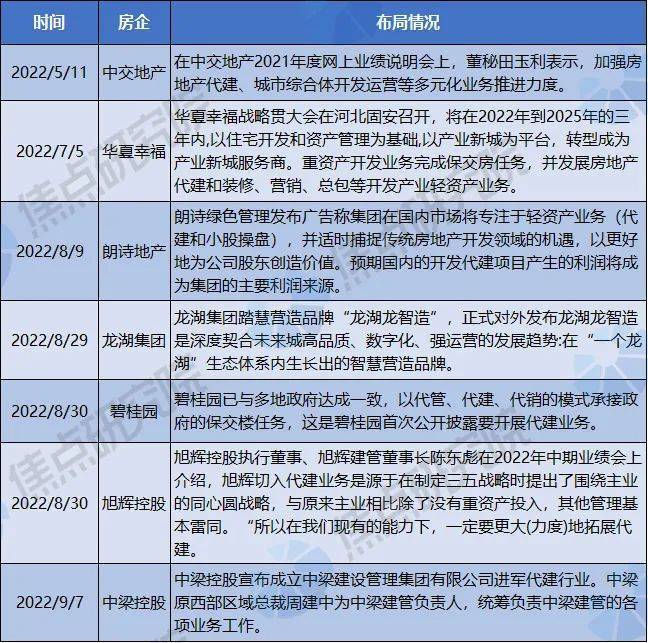

10月,中交地产与信达地产在北京举行战略合作协议签约仪式,房地产纾困类代建项目成为这两家央企背景开发商的合作焦点。此外,陷入流动性压力的华夏幸福中标沈阳苏家屯区项目的代建业务,因此备受关注,这也让代建行业再次成为热门话题。

代建是指拥有土地的委托方,提供除开发建设以外其余所有事项的管理服务,主要分为三个类型,政府代建、资本代建和商业代建,下文对这三个类型分别介绍:

1、政府代建是指代建方与政府相关部门合作,承接安置房、限价房等保障性住房和大型公共服务配套的建设管理和服务,依据项目的投资、销售或利润总额收取佣金。如华润置地借助其运营体育场馆的优势承接政府代建业务。

2、资本代建是代建方与各类专业进行房地产投资的金融机构(或者缺乏资金实力的中小开发商)对接,代建方为其投资项目提供全过程开发管理服务,实现“资本+代建”双赢。典型案例为代建企业与信达资管、东方资产、中国银行等各类机构联盟,开发了多个代建项目。

3、商业代建是指品牌开发商为不知名的小开发商提供全程的开发管理服务,小型开发商提供土地和主要资金,品牌开发商输出品牌,提升产品的市场价值。此类代建较为常见。典型案例为中原建业和朗诗绿色管理与小型房企和地方城投合作开发项目。

2022年以来,代建业务逐步引起房企的重点关注,据焦点研究院不完全统计,累计已有36家房企提出要发展代建业务,目前已有两家以代建为主营业务的企业成功上市,分别为绿城管理和中原建业,此外朗诗更是把企业名字改为朗诗绿色管理,并决定彻底去地产化而拥抱代建,体现出企业对于代建业务的热衷。和诸多房企涉足的商业地产业务相比,代建投入成本小,资金回流快,在行业承压,房企去杠杆化的市场环境下逐步成为时代的风口。

二、行业下行下代建业务供需双旺

首先,暴雷房企的项目纾困为代建提供大量业务。2021年以来陆续有房企暴雷,随之而来的就是团队人员大量离职和资金短缺,暴雷房企的部分房地产项目进入停工状态。在保交楼的刚性要求下,此类项目为代建业务提供了大量的项目来源。

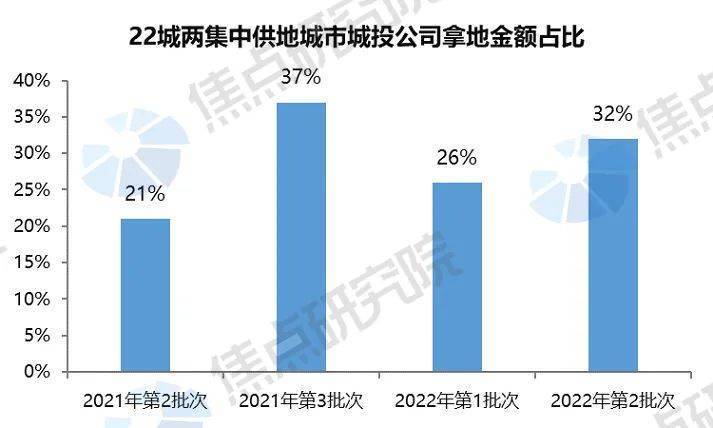

其次,城投大量拿地后开工率低催生了庞大的代建供应。在2021年的土拍市场陆续出现一种现象,地方城投公司在土拍市场频繁现身,托底地方土拍,城投公司通常开发经验较少,在拿地之后,项目开工慢,无法通过销售实现资金回流,如济南轨交公司近4年65亿元拿地34宗,仅开工两个项目。2022年9月全国有19家城投公司出现债务违约。城投公司对土拍的大量托底也催生了对应的代建需求。在2022年的无锡集中供地中,出现了一种现象,地方城投公司和品牌房企组成联合体拿地,后续由品牌房企以小股操盘的方式来代建项目,这也为其它城市的城投公司进行开发提供借鉴。

最后,房企转型业务扩张和购房者热衷品牌房企产品使代建方面产生大量需求。一方面,今年以来房企销售普遍不佳,尤其部分重点布局三四线城市的房企,在面对行业下行压力较大的情况下,房企在寻找未来业务的突破方向,转型代建后势必会对业务扩张产生需求,同时也能以代建模式保住项目团队,在未来行业复苏的时候,现有团队可以快速的进行项目建设。另一方面,现行市场背景下,行业中暴雷频发,购房者行为更谨慎,对品牌房企产品产生更强依赖性,也间接导致了代建需求的产生。

三、切入代建“近水楼台”为最优,利润水平远超地产开发

现阶段房企切入代建领域主要是商业代建,并且多从事与原来较为接近的业务。由下图可以看出,华夏幸福旗下的华夏安基主要承接产业新城项目,龙湖智造聚焦TOD项目,中原建业聚焦于河南本地房地产项目,在当前行业承压的背景下房企拓展新业务较为谨慎,代建业务多聚焦于优势较强的业务,这样可以保证稳健经营。

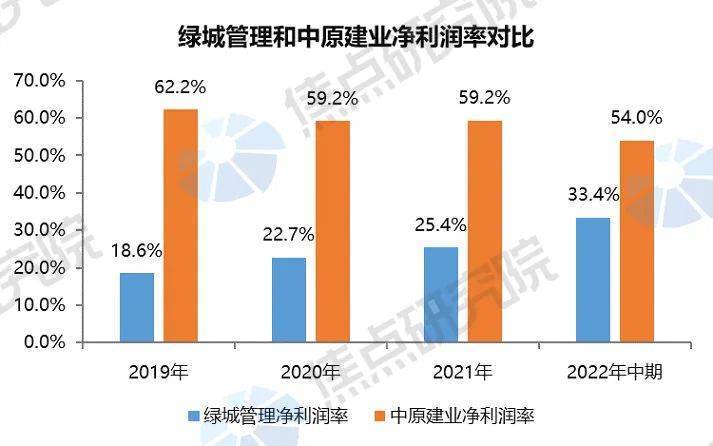

代建业务具有较高的利润水平。现阶段以代建为主业的上市企业有两家,分别为中原建业和绿城管理,我们以此为样本来观察近年来代建的利润情况。年报数据显示,2019年-2022年中期绿城管理净利润率维持在18%-35%之间,并逐年稳步提升;中原建业净利润率较高,维持在50%以上。

绿城管理和中原建业在净利润率方面出现较大差距,主要是二者承接的业务类别差异导致,在代建业务中,政府代建净利润水平较低,而商业代建净利润水平较高,中原建业承接的商业代建占比较大,所以净利润率更高。

但无论是绿城管理还是中原建业,其净利润率都远高于现阶段普通住宅物业开发5%-10%的水平。

在毛利率方面,绿城管理的毛利率近年来在39.5%-46.4%之间,并呈现出稳步上涨的趋势。与之形成鲜明对比的是,中海地产作为传统地产开发业务领域内利润水平较高的标杆企业,毛利润率在2019年-2021年分别为33.7%、30.0%和23.5%,不仅低于绿城管理的毛利率水平,近年来也一直处在下降趋势。

四、代建市场规模将超2千亿,行业未来仍存三大难题

代建业务后续市场前景广阔。未来中国房地产市场仍有超过10万亿的规模,按照欧美代建模式渗透率已达30%的标准来计算,预计有3万亿来自代建企业,按照平均3%的营收转化来计算,代建行业整体营收规模可达千亿,而现阶段整个代建行业营收规模仅有百亿,未来仍有近十倍增长空间。

尽管代建业务未来前景广阔,且可以成为诸多房企进行多元化转型的一个重要方向,但是在目前具体实施过程中仍存在以下三方面问题:

1、由于项目类型较多和来源混杂,这就造成代建承接项目良莠不齐,部分内部甚至存在纠结不清的债务问题,且部分业主方后续存在经营不善破产的风险,这对代建企业前期尽职调查提出了诸多要求;

2、部分代建业主和当地供应商有良好的关系,可能使用有质量瑕疵的建筑材料抑或是使用其它方法过度压缩成本,进而造成项目质量问题,项目品质受损,影响代建房企品牌美誉度。

3、品牌房企通常按照高标准做产品,容易形成标准化,内部沟通容易。可是现在不同的委托方有不同的要求,很难标准化,二者合作整合资源的过程就比较复杂,沟通成本很高。

代建业务短期与长期呈现出不同的市场格局。短期来看,保交楼和保障性住房的重要性多次在政府政策中被提及,这些政策带来了大量的代建需求,较早参与代建的房企将会迎来业务的快速发展期并吃到行业红利,预计后续将成为住宅物业开发主业的一个重要补充。而在经过初期的快速增长以后,行业的竞争性加大,长期来看代建行业随着入局企业越来越多,盈利空间也将减少,同时每家房企擅长的开发类型不同,代建行业必将会出现分化,后续逐渐走向成熟与市场格局的稳定。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。