有多少失去的房地产需求可以重来?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点财经讯 1月12日, 天风证券发布研究报告《政策刺激下,有多少失去的需求能够回来?》。

天风证券认为,如果今年房地产政策能够大力度地支持刚性需求,那么去年被误伤的刚需延迟到今年兑现,也能支持2023年住宅类商品房销售面积增速约2%。乐观情况下,2023年住宅类商品房销售面积同比增速有望提升至0%。

以下为研报节选:

2023年1月5日,央行、银保监会发布《关于建立新发放首套住房个人住房贷款利率政策动态调整长效机制的通知》(下称“《通知》”),允许新房价格环比、同比均连续3月下降的城市,阶段性维持、下调或取消首套贷利率下限。自从2021年9月29日房地产金融工作座谈会召开以来,一系列房地产支持性政策陆续推出已有一年多时间,期间供给侧鼓励融资、需求侧放松或取消限制的政策数量不断增加,但核心指标商品房销售面积依然低迷。

对于这一政策能起到何种效果?我们有几点判断:

第一点,从《通知》的内容来看,政策“支持刚需购房”的同时,依然坚持了“房住不炒”的基调。

首先,《通知》只针对首套住房的房贷利率下限,并不涉及二套及以上的住房,作用范围仅面向刚性购房需求。其次,《通知》明确了如果后续评估过程中“新房售价同环比均连续3月上涨”,则应在下一季度起恢复执行全国统一的首套房贷利率下限,即政策在遏制房价连续下跌的同时,也在防范房价持续上涨,并未放开对投机性需求的约束。

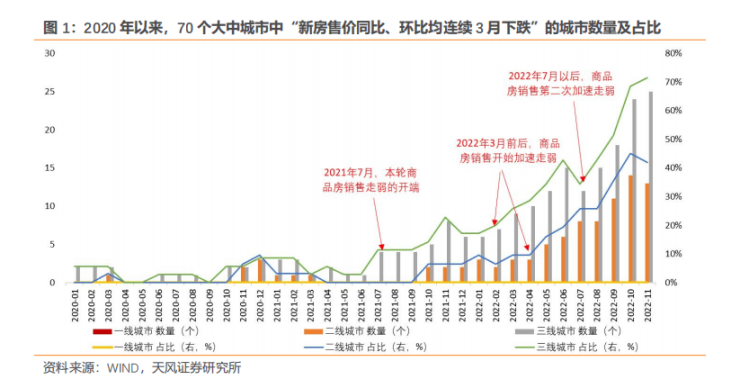

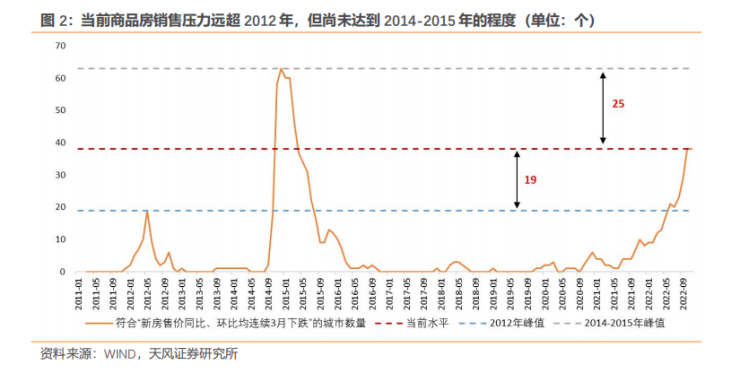

第二点,按照“新房售价同环比均连续下跌月数”的标准来看,当前商品房销售压力超过了2012年,但尚未达到2014-2015年的程度。

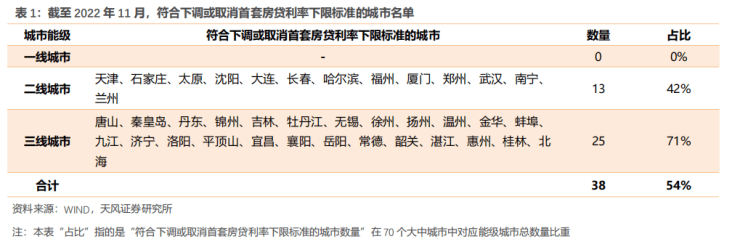

根据《通知》要求,截至2022年11月,70个大中城市当中符合“新房售价同环比均连续3个月下跌”标准的城市共有38个,占54%。

2012年商品房销售压力最大时(5月),70个大中城市有19个符合“新房售价同环比均连续3月下跌”的标准;而2014商品房销售压力最大时(12月),70个大中城市中有63个城市符合标准,占比接近90%。如果认为符合调整首套房贷利率的城市是央行评判标准中存在销售压力的城市,那么从这一点来看,当前房地产需求端的压力介于2012年和2014-2015年之间。再考虑当前的潜在需求水平低于2014-2015年(详见《地产下行的尽头:多少亿平是终点?——中国房地产市场的长期需求测算》),当前的房地产需求端的压力可能已经逼近甚至超过2014-2015年。但是,从政策出台的情况来看,当前对如限购、限售等约束性政策因城施策地放松,可能已经达到2012年的放松力度,但距离2015年房地产去库存的政策力度仍有一定差距。

第三点,政策的受益范围主要集中在三线和弱二线城市,部分城市政策已经放松,且部分城市人口在第七次人口普查期间已经有净流出的趋势,预计本次政策对地产销售更多是边际改善的作用。

分城市能级来看,当前调整符合标准的城市主要在三线及弱二线,一线尚无符合标准的城市。其中三线城市共有25个符合下调或取消首套住房贷款利率下限的标准,在35个三线城市中的占比为71%;二线城市共有13个符合标准,在31个二线城市中的占比为42%。

但是对三线和弱二线城市来说,部分约束性政策已经在2022年因城施策地放松,此次调整首套房贷款利率下限的政策对这些城市房地产销售的改善只是起到边际作用。政策的实际效果,既和三线和弱二线城市的刚性购房需求有关,也和房贷利率对首套房、刚需房销售的影响弹性有关。

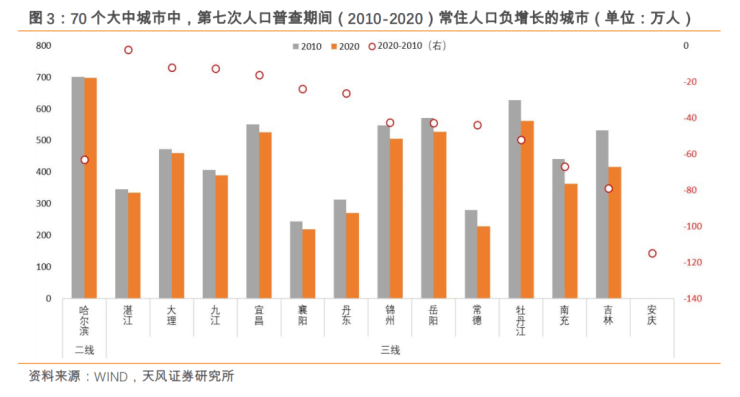

从人口流动来看,三线及以下城市的刚性购房需求空间受限于人口流出。第七次人口普查期间(2010-2020年),70个大中城市中有13个三线城市常住人口负增长,占35个三线城市的37%,而一二线城市中则仅有哈尔滨人口负增长。合理推断,三线以下城市的人口流出压力会更大。

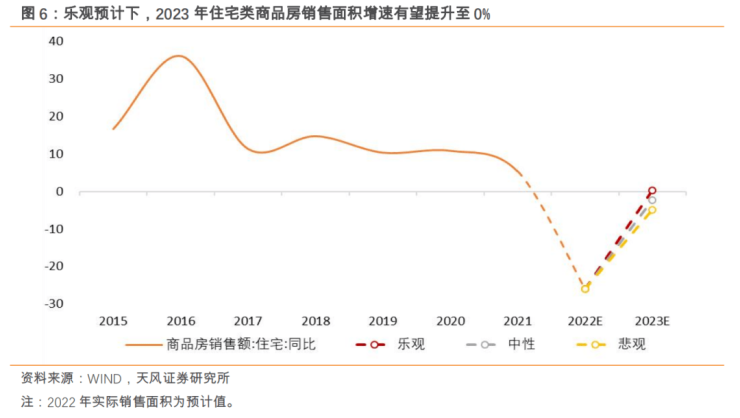

第四点,可以期待的是,一部分2022年的刚性购房需求可能延迟到2023年兑现,最多可支持商品房销售面积增速约2个百分点。

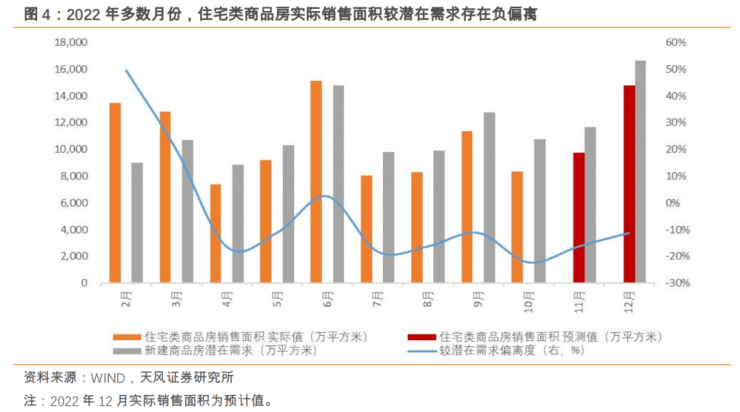

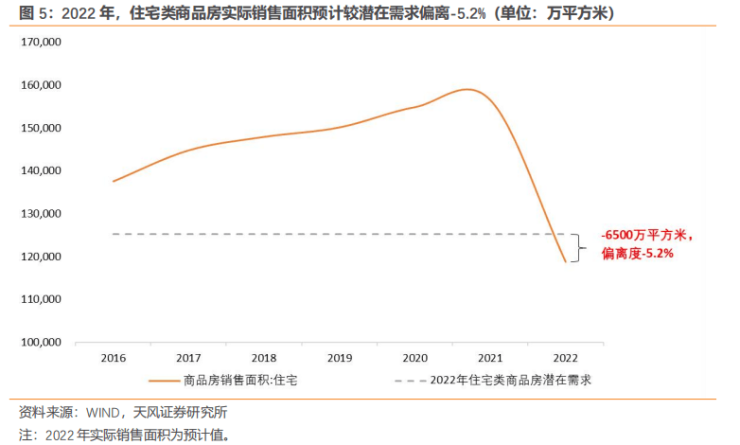

根据我们在《对直觉的背离——2023年房地产市场展望》中的测算,2022年住宅类商品房实际销售面积相较于潜在需求存在一定程度的负偏离,预计全年的实际销售面积较潜在需求中枢偏离-5.2%,缺口约为6500万平方米。这个销售缺口可能是受疫情、居民收入预期、部分项目停工烂尾等多因素共同导致的。

根据《地产下行的尽头:多少亿平是终点?——中国房地产市场的长期需求测算》里的测算,2022年潜在需求中“刚性需求:改善性需求”的比例关系约为0.9:1,预计2022年被“误伤”的刚性需求约为2900万平方米,这部分需求对应商品房销售面积增速大约2个百分点。

根据统计局数据,目前不符合调整首套房贷利率标准的一二线城市共有22个,占全国住宅销售面积的19%(按2021年数据计算),扣掉这部分之后,2900万平方米被“误伤”的刚需还剩下约2400万平方米。

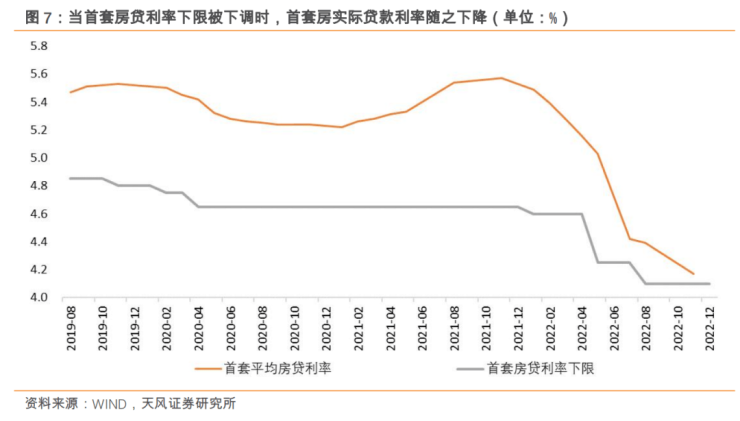

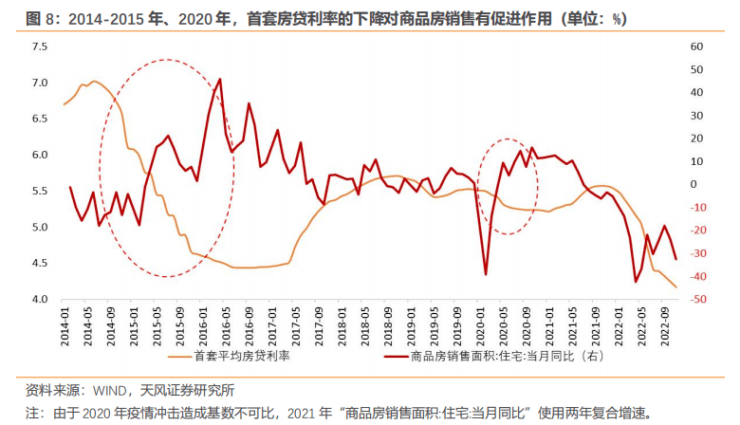

从2014-2015和2020年的经验来看,首套平均房贷利率持续下降能为商品房销售带来短期的积极作用。如果今年房地产政策能够大力度地支持刚性需求,那么去年被误伤的刚需延迟到今年兑现,也能最多支持2023年住宅类商品房销售面积增速约2%。乐观情况下,2023年住宅类商品房销售面积同比增速有望提升至0%。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。