“强力降息”!房贷利率首次较低!这次你出不出手?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

今天,央行公布了新一轮LPR的利率情况。

出乎意料,这次简直大手笔降息,降低了15个基点!

1. 央行官宣:再降息!力度很猛!

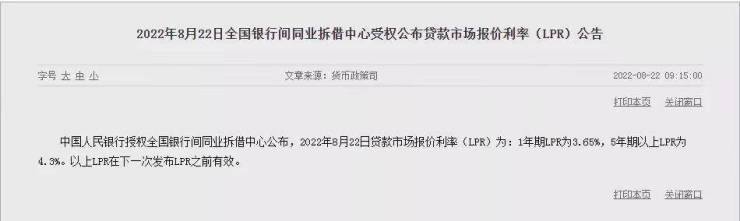

中国人民银行授权全国银行间同业拆借中心公布,2022年8月22日贷款市场报价利率(LPR)为:1年期LPR为3.65%(此前为3.7%),5年期以上LPR为4.30%(此前为4.45%)。

8月15日MLF的中标利率只降低10个基点,但LPR利率却低了15个基点!

这是1年期LPR自今年1月以来的首次降息,是5年期LPR自今年5月以来的第二次降息。

无论是房贷基准利率(4.30%),还是房贷最优利率(4.10%),都创下了历史新低:

也就是说,这次买房成本实实在在降低了!

看得出来,央行真的着急了......

那为什么现在要这么大力度降息呢?

首先肯定是为了支持刚需和改善需求。

现阶段,国家的政策依旧是“牢牢坚持房子是用来住的、不是用来炒的定位,坚持不将房地产作为短期刺激经济的手段。”

那么降低房贷利率,必然是最直接的一种操作。

买房成本降低了,肯定会刺激一部分购买力上车。

还有就是,要稳住近期想提前还贷的人。

现在越来越多人提前还贷,核心还是因为之前的银行加点太多了,自己站在了房贷利率高点上。

现在,5年期LPR利率下调能让大家每个月少还点儿,一定程度上是可以缓解大家想提前还贷的心态的。

这也算是曲线调控的一种方式吧。

而降息也是在变相给存量贷款“打折”。

即使目前大家对存量贷款打折的呼声很高,但短期要银行让利还是有难度的,折中的方式就是5年期LPR利率先降,也算是给存量贷款的人节省点月供。

2. 大手笔降息的背后有什么信号?

除此之外,有一个很重要的因素——就是为了对冲经济下行风险。

还是想给大家钱包省点钱,把省下的利息拿去消费,这也是刺激消费,提振经济的一种手段。

因为从近期看到的各种经济数据来看,确实很冷......

7月新增人民币贷款6790亿元,同比少增4042亿元;7月社会融资规模增量为7561亿元,同比少增3191亿元。

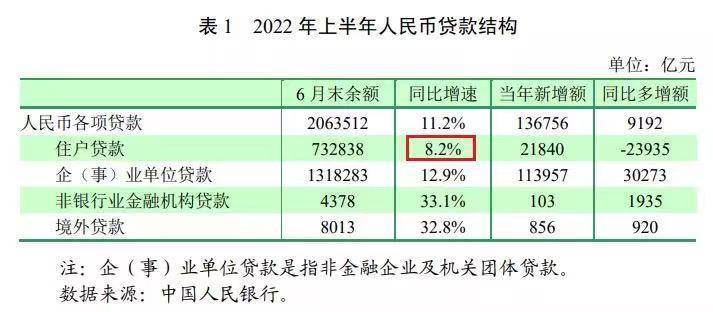

在贷款增速上,今年上半年住户贷款增长只有8.2%,是最慢的。

与此同时,存款速度在不断上升,今年上半年住户存款增速为12.8%,新增了10万亿,多增了接近3万亿。

说白了,人们不想借钱,更想存钱。

这就会出现问题,放水没地方去,很容易造成通胀,物价上涨。

再根据国家统计局发布较新数据来看:2022年1-7月份全国房地产开发投资下降6.4%。

楼市的现状就是——依旧很冷。

房地产入冬,地方政府的卖地收入就会减少,对于大多数缺少产业的小地方来说,困难就来了。

一边是经济下行压力越来越大,另一边通胀压力也大。

最后几个月,既要救楼市,又要稳物价,是真的难。

而给5年期LPR降息15个基点,对楼市构成了大利好。

今年以来,5年期LPR已经累计降息30个基点,存量房贷可以在下次定价日(一般是每年1月1日)后享受今年的全部降息红利。

有媒体计算出了此次降息的效果:如果按照商贷额度100万元、贷款30年、等额本息的还款方式来计算,这次LPR下降15个基点,月供减少88.48元,累积30年月供减少3.18万元。

这就意味着房地产的新一轮救市正式启动了!

3.再救市启动,楼市会“转”起来吗?

除了央行这次降息带来的楼市大利好之外,纵观全国楼市,我们能看到各地的救市大动作。

最近,类似苏州昆山、苏州太仓、嘉兴海宁等核心都市圈内的中小城市,也都全面取消了限购。

还有一个大信号——楼市松动,终于轮到了一线城市。

首先出手的就是上海,较新的规定是:如果你是人才,1年社保(个税)就可以买了。

也就是说,在临港新片区,外地人士购房的门槛已经从社保5年先下降为3年,又下降为1年。

而此前一线城市的住房限购标配是:外地户籍5年社保。

这次上海楼市新政的涵盖范围非常广,占上海总面积的13.6%。

救市力度不小。

所以之后我们可以期待一下,在上海出手之后,广州、深圳应该也会有动作,但北京还需要等待。

而楼市,这次真的到了关键时刻......

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。