上市房企经营安全测评榜:中海、龙光、华润名列前三

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

12月31日,焦点研究院推出《2021年度中国上市房企经营安全评价得分榜》。

一、测评意义与成果:

2021年房地产市场政策频出、调控不断。从“三道红线”、“两集中供地”到住房贷款集中管理、房产税试点城市的推进,政策的不断推出让房地产行业迈入新的时代。今年以来,房地产企业风险事件频发,高速扩张下高杠杆导致的资金链断裂、快周转带来的房屋质量下降等现象频出,叠加政策变动、融资收紧等对房企经营制造了巨大压力,形成一系列负面影响。这些风险事件及负面影响不仅导致企业陷入运营困境,更容易将风险传递至行业内其他企业甚至跨行业影响到其他领域的稳定。因此,关注房地产企业安全经营状态,防范房地产行业发生系统性风险具有重要的现实意义。此次安全测评的意义在于规范房地产企业经营行为,引导房地产企业健康成长,有利于房地产行业的可持续稳健发展。焦点研究院对中国上市房企2021年度各项固定指标进行打分,从经营规模、运营能力和财务实力三大维度出发,并引入浮动指标修正体系,形成了一套针对上市房企经营安全的客观、完整的测评体系。最终打分结果如下:

二、得分情况分析:

1、基本情况:

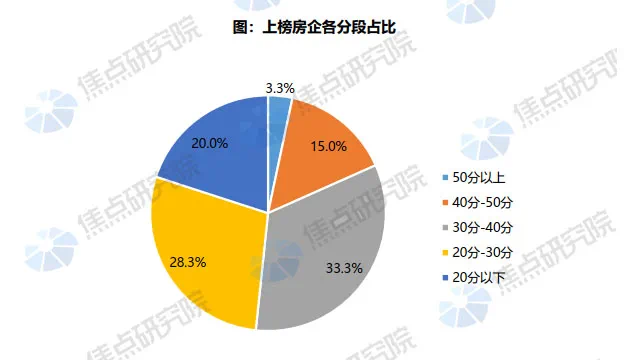

仅一家房企得分超50分,9家房企得分低于20分。60家入榜的上市房企中,得分超过50分以上的仅有中国海外发展(00688.HK)和龙光集团(03380.HK)两家公司,数量占比为3.3%;40分-50分房企共9家,占比15.0%;30分-40分房企共20家,占比33.3%;20分-30分房企共17家,占比28.3%;得分低于20分房企共12家,占比20.0%。

2、固定指标分析:

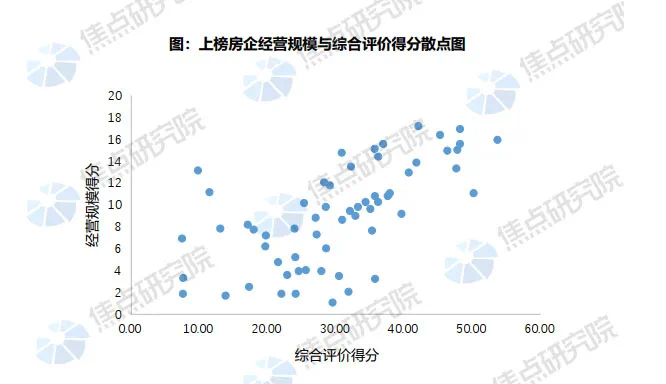

(1)经营规模得分与综合评价得分:

经营规模反应房企抵御风险的能力。经营规模与综合评价得分相关性较强,企业经营规模取决于房企资产规模、资产质量以及销售额等指标,更大规模、更优质的资产,以及更好的销售业绩意味着房企能够全方位、多角度的抵御市场风险,因为也为企业带来了更高的安全评分。可以看到榜单前10房企年度销售额均超过1500亿元,也均为全国性房企,土地储备遍及全国重点区域,能有效化解市场及政策轮动带来的不确定性。

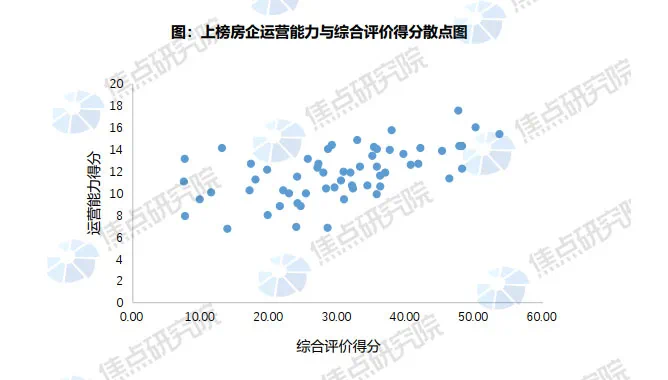

(2)运营能力得分与综合评价得分:

行业整体运营能力差距并不显著。运营能力与综合评价得分相关性最弱,2021年全年房地产行业都面临深度调整,金融政策、土地政策、销售政策空前严厉,过去粗放式的发展模式已无法适应新形势。过去房企仅仅依托土地和资本红利也能维持正常运转,但如今愈发强调精细化运营以及对经营效率的管控。行业整体风险意识的不足导致散点图分布较为集中,众房企无法拉开差距。

(3)财务实力得分与综合评价得分:

“三道红线”为上市房企财务安全提供了重要参考。财务实力与综合评价得分相关性最强。在2021年各项融资渠道均不畅通,部分房企面临信用市场融资停摆,银行贷款融资受限窘境的时刻,财务实力成为房企持续运转,现金流正常流动的有力保证。榜单前20家房企中,“三道红线”要求下未踩线房企有13家,只踩一条线的房企有7家,可见财务安全状况对房企整体安全状况有重要贡献。

3、浮动指标分析:

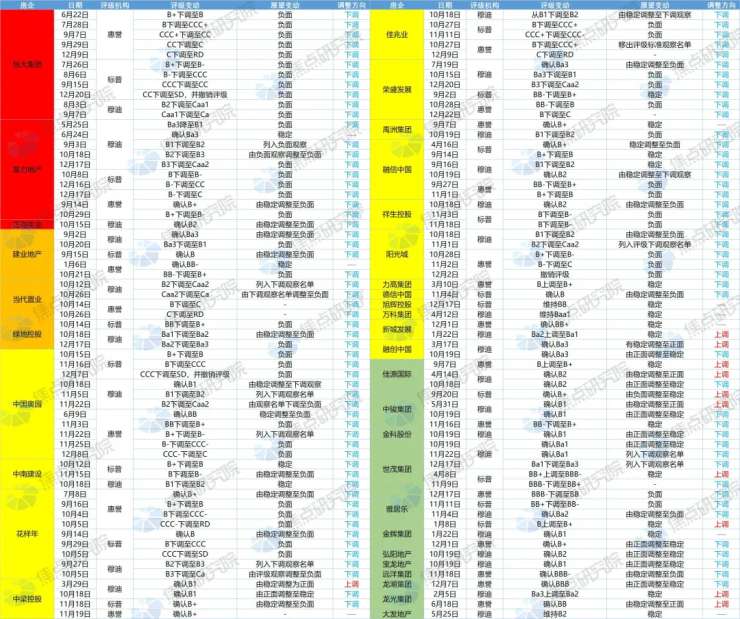

除上述基础评价指标以外,上市房企经营安全评价体系还引入了浮动指标来修正打分结果。2021年以来,房地产行业整体下行趋势明显,国际三大评级机构对此反应也很激烈。自三季度以来,中国上市房企遭遇了全层次,全方位的降级处理。下图为2021年以来,房企评级调整情况梳理:

从上图中我们可以很清楚的看到,在2021年全年上百次评级调整中,仅8家房企获得了评级上调,并且获得上调的时间大多集中在“降级潮”开始之前,此时国际市场认为中国房企的信用风险还在可控范围内。此外,共有34次调整将房企评级下降至C级或以下,直至撤销评级,涉及2021年度中国上市房企经营安全榜单中的8家,这些房企最终的综合评价得分也大多位居榜单末尾。

焦点研究院认为,国际三大评级机构作为独立的第三方机构,其对于房企的评价是客观且公正的,并且评价的调整也将对房企融资端、销售端和债务端都产生重大影响,故评级调整应作为评价房企经营安全的重要浮动修正指标之一。

4、企业分析:

本次评价得分前三房企分别为中国海外发展(00688.HK)、龙光集团(03380.HK)和华润置地(01109.HK),其中中国海外发展同时也是财务实力维度的榜首,经营规模和运营能力维度的榜首分别为碧桂园(02007.HK)和中国金茂(00817.HK)

(1)中国海外发展:“蓝海战略”助飞,财务实力无愧行业标杆

公司作为老牌央企,经营范围较早进驻核心一二线城市,先发优势明显。针对“两集中”供地政策,公司适当放缓上半年的拿地力度,2021年1-6月新增土地20宗,其中一二线占比81.2%。通过加速推进“蓝海战略”,公司从城市更新、旧改、棚改、TOD等多种方式获取高能级城市核心地段的土地资源。公司2021年上半年净负债率为28.7%,剔除预收款后资产负债率为53.4%,现金短债比为3.65,三项均未踩线且处于行业先进水平。基于财务指标的稳健以及成本管控方面的优势,中国海外发展成为此次经营安全评价得分榜榜首实至名归。

(2)龙光集团:盈利表现出色,高效运营保障财务稳健

龙光集团前11个月的权益合约销售额约为1271.5亿元,同比增长17.0%。在行业利润率普遍下行背景下,这种良好的销售表现为龙光集团带了丰富的利润规模,2021年上半年企业净利润率达到18.44%,远高于行业平均水平。此外,龙光集团高效的运营效率也值得其他房企学习,上半年新项目平均开盘时长6.6个月,平均经营性现金流回正周期16个月,较2020年相比有所提高。加快周转效率的同时,龙光集团也一直保持着稳健的财务状况,三道红线均未踩,被归为绿档企业,截至2021年上半年企业在手现金超400亿元。

(3)华润置地:土地资源丰沛,商业地产开发行业先进

华润置地为央企下属房地产头部企业,凭借着良好的项目区域分布和品牌效应,公司销售排名一直位居行业前列,截至2021年11月末,公司累计合同销售金额已达2706.1亿元,同比增长10.0%。公司多年来一直有计划的部署开发二三线城市,截止2021年6月,华润置地总土地储备面积7098万平方米,土地储备布局与结构优质,可保障未来3–5年发展。此外,公司在商业地产上的开发一直处于行业先进地位,为公司提供了长期稳定收益,同时也为华润置地平衡销售型业务风险,获取更多优质土地资源,提升轻资产服务能力提供了重要帮助。

(4)碧桂园:行稳才能致远,审慎拿地压降负债规模

1-11月,碧桂园的累计权益销售额为5354.2亿元,在行业内属于先进表现,未来也有望继续保持行业排名前列的位置。而在土地储备规模上,近几年公司并非利用高杠杆快速扩张,而是一直保持较为审慎的拿地策略,量入为出,严格控制拿地成本,近三年公司权益拿地金额占权益签约销售金额比重均不超过40%。同时,公司将目标市场定位在三四线城市,坚持“先进的城镇化住宅开发商”定位。保持规模稳健增长的同时,碧桂园也在持续压降自身负债规模。在有息负债、债务结构和融资成本上均有所优化。碧桂园目前“三道红线”仅踩一条,向行业展示了只有行稳才能致远。

(5)中国金茂:运营能力突出,标准明确的城市运营商

就公司运营管理而言,最核心的衡量指标就是净资产收益率,据中国金茂2021年中报数据测算,其净资产收益率为8.91%,属行业先进水平,也为本次中国金茂安全评价得分作出极大贡献。作为城市运营商,中国金茂秉承“释放城市未来生命力”的使命与责任,遵循“城-人-产”的城市运营逻辑。其运营管理标准“102030”——10个月完成拿地到首次开盘,20个月完成股东投入回报,销售毛利率达到30%,有效的衡量企业的经营绩效,使其经营表现得到量化,也成为了企业运营管理的共同语言。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。更多内容关注公众号"焦点研究院"。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。