土拍研报 | 22城第二轮集中供地房企拿地额排行榜

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 土拍研报

主题:22城第二批集中供地拿地企业解读

出品时间:2022年10月18日

2022年22城第二批次集中供地已经全部完成出让,从拿地企业的总体情况来看,国央企和地方国资仍为拿地主力,在部分楼市较为低迷的城市,地方国资托底土拍现象频出。本文针对大型央企,民营房企,地方国资以及大型品牌国企的拿地情况分别讨论,总结其拿地规律,并对后市变化进行预测。

大型央企逆势扩储,华润保利招商增幅明显

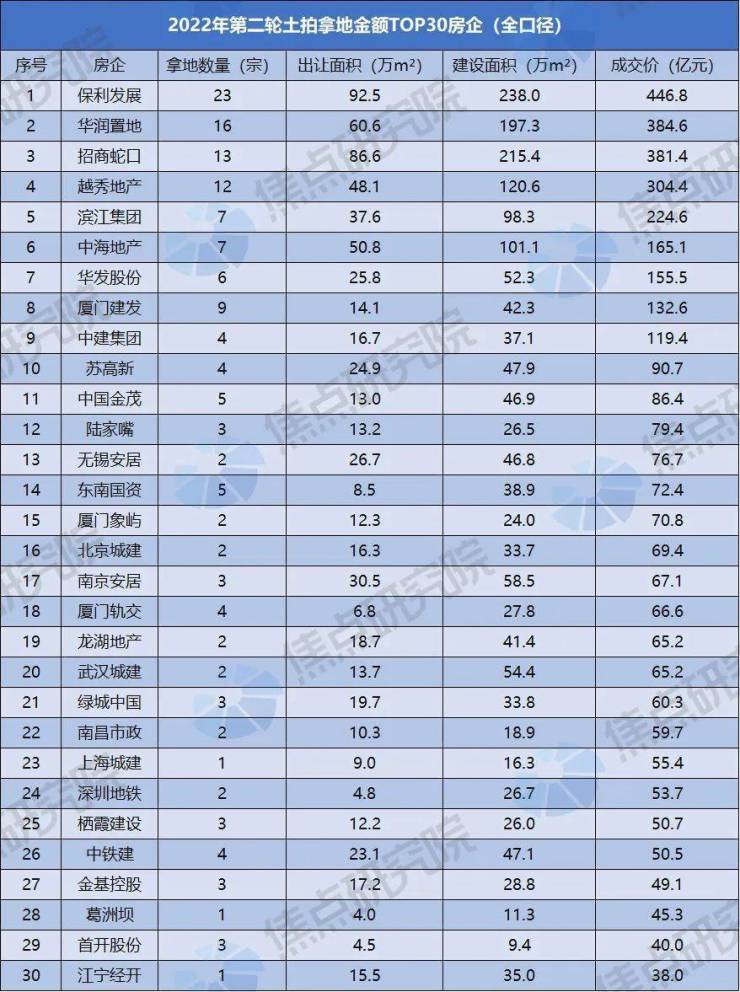

大型央企财务稳健,拿地金额居榜单前列。从拿地榜单可以看出,大型央企如华润置地、保利发展和招商蛇口拿地金额仍居榜单前列。其中华润置地和保利发展居榜单前两名,二者较上一批次分别增加160.9%和239.2%,招商蛇口居榜单第三名,较上一批次增加63%,三者均大幅度加大了拿地节奏。出现这种情况主要是由于这些大型央企销售额下滑较少,保利发展、华润置地和招商蛇口1-9月销售额分别同比下滑22.0%、29.7%和16.3%,且三家央企2022年融资渠道通畅有关,有充足的资金拿地,再加上2021年下半年以来,大型央企一直是一二线城市拿地的主力,预计后续年份的销售市场中,将会占据更大的份额。

中建集团和中铁建等大型央企类施工企业,进行开发多为补充主营业务。其地产开发业务可以作为施工主业的重要补充,再加上此类企业资金较为充裕,开发经验丰富,但是其产品在市场上特色不足,精品和传播力较强的楼盘较少。况且施工类企业面临着主营业务承压,进行地产开发可以补充主业下滑的经营困境,此番拿地多遵循逆周期拿地,顺周期出货的经营逻辑,有扩充规模和补充主业发展的作用。

品牌民营房企普遍拿地下滑,滨江金基聚焦当地扩储积极

在二批次集中供地拿地企业中,主要有两类民营房企:少数区域性民营房企和部分头部民营房企,前者主要聚焦在单一城市密集拿地,后者拿地金额和面积大规模萎缩,此外还有部分小型民营房企,拿地数量寥寥,对整个市场影响不大。

首先,滨江和金基控股作为深耕杭州和南京的民营房企由于聚焦当地发展,并且在当地较为强劲的销售状况支撑起继续拿地。两家房企在二批次集中供地过程中分别在杭州拿地12宗和在南京拿地3宗,后续两个城市作为长三角核心城市楼市复苏预期较强,可以借助在当地良好的口碑顺利开发销售。

其次,多数头部品牌民营房企拿地稀少,仅有部分稳健运营的民营背景的房企仍在拿地,如龙湖,万科和绿城。这些房企通常拿地数量下滑明显,拿地下滑的原因一方面由于此类房企财务稳健,有充足的资金拿地,另一方面此类房企土储充足,再加上普遍销售承压,对于行业何时能完全走出低谷并不确定,所以减缓拿地来保持经营的稳健。

品牌地方国企入榜数量增加,多数聚焦本地项目逆势扩张

建发越秀华发榜上有名,布局区域呈现出差异。大型国资品牌房企拿地主要是由于其布局项目多位于热门城市,使得销售逆市抗压能力较强,此外这几家房企拿地布局的区域特征较为明显,越秀地产主要布局在一线城市和强二线城市,如广州、深圳和成都等,华发主要布局在上海,而建发布局项目则较则多集中在福建本地。此类布局城市多为城市深耕,少有新进城市。

三家房企融资渠道各异,拿地策略呈现差异。建发主要借助其多元化业务融资,越秀主要依靠公开市场融资,华发依靠项目股权合作,国资背景的房企在当地政府的支持下有较好的信誉使得其融资渠道更加多元化。但是三者拿地策略有所不同,其中建发在一批次拿地过程中较多,二批次减缓了拿地节奏,越秀地产现阶段有其多区域布局的战略诉求,华发拿地则坚持聚焦核心区域,本批次在上海拿地4宗,后续预计华东区域将会继续贡献较大的销售比重。

地方国资聚焦本地拿地,情况又有所不同

地方大型国企入榜数量增加,多数进行本土化扩储。在本批次集中供地过程中可以观测到部分地方大型国企在集中供地土拍中拿地较多,此类房企通常具备地产开发能力,在当地已有项目布局。在土地市场热度较低的时候拿地通常出于两种情况考虑,一方面承担地方国企的托底土拍的责任,另一方面针对有开发优势的地产项目主动拿地,如地方地铁公司针对TOD项目拿地,这种情况在杭州,广州和苏州等地的土拍中均有发生。

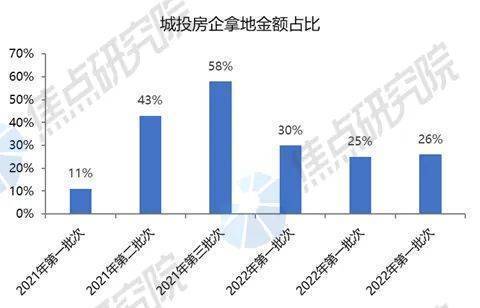

地方城投拿地项目占比保持低位,项目开工率低地方债务增加或为主因。自2021年第二批集中供地以后就开始出现地方国资平台托底土拍的现象,这种情况在2021年第三批次达到高峰,后续逐批次降低,本批次逐渐持平,主要原因在于地方城投公司项目开工率较低,如在2021年排名前列批成交地块中,规模房企拿地开工率高达61%,而平台类公司拿地开工率仅23%,项目较低的开工率使得回款较少,企业内增长受限,再加上受新冠疫情的影响,地方政府财政吃紧,政府输血功能受限,仅靠持续发债不能维持地方城投长期发展,所以在后续的土拍中地方城投拿地力度减弱。

监管新规下土拍市场格局恐生变,民营房企崛起仍待观察

在现阶段的22城土拍市场,不断呈现出大型国央企性质的房地产公司大金额拿地的事件,此类房企在市场信誉较好,销售和融资渠道顺畅,再加上近两年的密集拿地,预计后续仍将占有较大的市场份额。而之前拿地凶猛,不断给地方托底的地方国资公司则迎来了监管政策,近日财政部印发通知要求各地严禁通过举债储备土地,不得通过国企购地等方式虚增土地出让收入,不得巧立名目虚增财政收入,弥补财政收入缺口。地方国资公司拿地受到诸多限制,预期后续所占市场份额会显著下降,托底现象也会大幅减少。

而部分民营房企近期融资状况得到显著改善,销售规模也在逐渐回归,叠加半年多来未在招拍挂市场拿地导致土储吃紧,这部分企业未来或会加大在招拍挂市场的投资力度,替换因监管政策而缺位的地方国资公司,但未来能承接多少仍待观察。少数稳健运营的民营房企仍将保持谨慎的投资态度,多集中于深耕区域或热点城市扩充土储。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。