土拍研报 | 郑州三批土拍逾四成地块取消交易

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 土拍研报

主题:第三批次郑州集中供地结果解析

研究员:赵文浩

发布时间:2021年12月28日

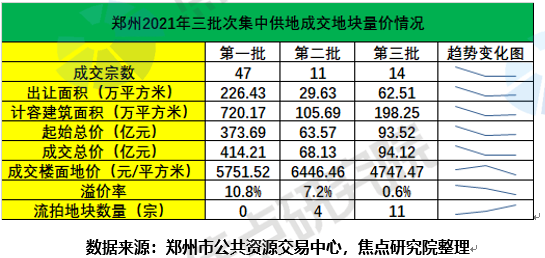

12月27日,随着管城地块的竞价成功,郑州全年宅地出让结束。郑州全年三批次集中供地呈现出一批火热,二三批热度持续下降的局面。本批次净地供应比例加大,出让政策保持不变,最终11宗地块流拍,仅14宗地块成功出让,房企拿地热情下滑明显。从地块出让的限房价情况可以看出,政府有意适度降低房价,遏制房价上涨过快的势头。从全年来看,拿地企业仍旧为为华润,保利发展和万科等郑州深耕规模房企,郑州本地国企拿地占比略有提升,预计下年新房销售格局不会有大的变化。

供求规模大幅上涨,成交均价较二批下滑

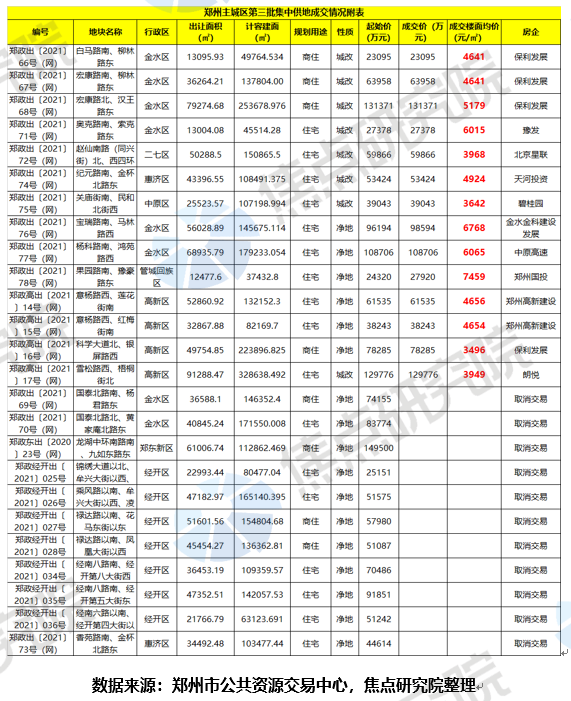

本批次共有25宗住宅用地正式公告,开拍后14宗成功出让。成交地块的出让面积为62.5万平方米,较第二批次增加111%,成交地块的计容建筑面积为198.3万平方米,较第二批次增加88%,成交总价94.1亿元,较第二批次增加38%,计容楼面地价为4747.5元/平方米,较第二批次减少26%。郑州2018-2020年的3年时间内,宅地供应计划完成情况均不理想,2021年仍未有大的起色。

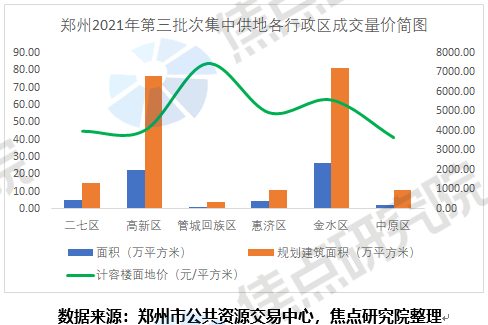

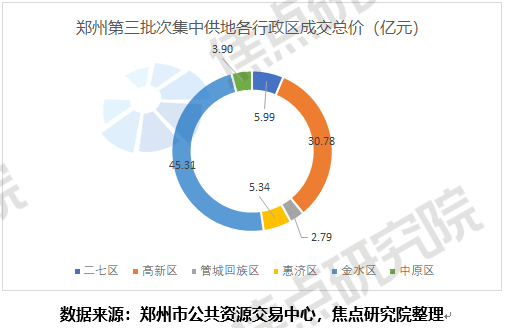

从各个行政区来看,本批次6个行政区均有土地成交,分区域来看,金水区成交地块的出让面积,计容建筑面积和成交总价均居各个行政区之首,数值分别为26.7万平方米,81.2万平方米,45.1亿元。价格方面,管城回族区成交地块的计容楼面地价为7458.7元/平方米,居各个行政区之首。

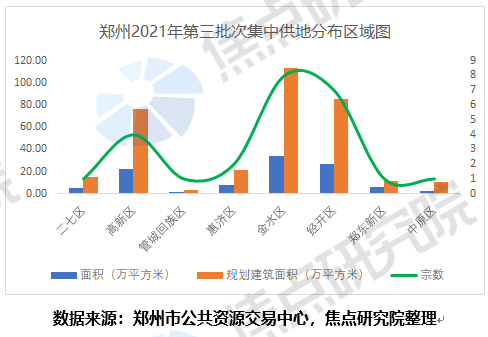

从供应方面来看,出让地块多位于金水区和经开区,出让面积分别为34.4万平方米和27.3万平方米,占比分别为32.1%和25.5%。从供应类型上来说,25宗之中,仅有8宗城改地块,剩余均为净地,这和以往郑州以城改地块为主的供应结构区别较大。

土拍规则保持不变,不多设置捆绑限制

在第三批集中供地中,出让地块溢价率设置为15%、到达较高限价后通过摇号方式确定竞得人。值得注意的是,多宗限房价地块的较高限制房价,低于周边二手房销售均价,形成了价格倒挂现象。此外还要求限制马甲企业参拍和企业购地资金必须使用自有资金,针对资金来源,规定了5种禁止的资金渠道,这些参拍规则和二批次要求一样。

由于郑州现阶段房地产市场交易并不活跃,传导到土地市场,房企拿地较为谨慎,再加上郑州的土地出让过程中城改地块占比较大,所以郑州的土拍规则只是机械的照搬自然资源部的要求,并未和热门集中供地城市一样设置更多的捆绑限制。如果市场未走出低谷,预计这种情况不会有大的改善。

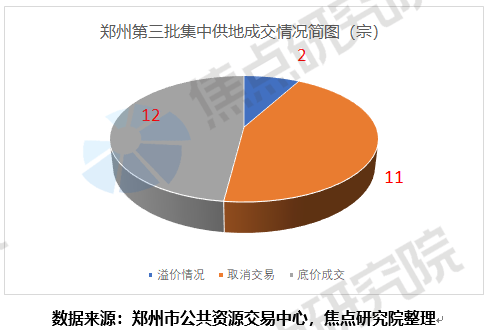

总体溢价水平下滑,经开地块无一成交

本批次郑州集中供地中,25宗地块中有11宗在开拍前取消交易,有2溢价成交,12宗底价成交,总体溢价率为0.6%。和第二批次仅有4宗取消交易,总体溢价率为7.2%相比,热度下滑明显。

2020以来的房地产市场持续从严调控,下半年以来全国多数城市房地产市场处于低谷之中。再加上2021年郑州受到洪水和疫情反复的冲击,主城区新房项目大多销售惨淡,房企拿地热情受挫,伴随着市场预期的转变,购房者观望情绪浓厚。

研判取消交易的地块,经开7宗地块周边新房项目较少,且本批次临近地块扎堆上市,后续面临着较大的去化不确定性,郑东新区地块尽管地段优越但是商业占比较高,金水和惠济的3宗地块则地段较为逊色,这些因素使得这11宗地块在开拍前无企业报名,最终取消交易。

本批次的管城地块溢价率达到14.8%成交,该地块毛坯销售限价为1.75万元/平方米,按照较高限价计算地房比为0.43,数值合理,且总价仅为2.8亿元,地块周边配套设施成熟,去化有保证,此类地块通常在市场下行期受到房企追捧。

城改地块定向成交,保利30亿拿地4宗

本批次郑州主城区供地以净地供应为主,合计18宗,剩余7宗为城改地块,城改地块拿地企业多为参与一级开发的企业,净地却发生了大比例的流拍。

城改地块由于拿地房企参与了一级开发,在招拍挂阶段可以借助拿地后的开发销售回笼成本,所以拿地房企基本锁定。本批次成功出让的净地多为郑州本地国企竞得,第三批次多个城市的集中供地土拍中,对于区域位置稍好的地块有本土国企托底。这种现象在南京,苏州和广州等城市的第三批集中供地中不断重复上演。

值得注意的是,保利地产在本批次中拿地4宗,成为本批次拿地数量和金额最多的企业。11月保利发展融资活动频繁,11月22日,保利发展称拟发行不超过98亿元的公司债券,公司拟发行租赁住房资产支持证券化产品,发行规模不超过100亿元。再加上11月已经成功发行的两笔45亿的中期票据,单月融资额度达到243亿元。近期保利发展在第三批集中供地中拿地14宗,保利发展借助央企的信用背书,对于冲击规模的热度不减,后续进入行业前三可能性极大。

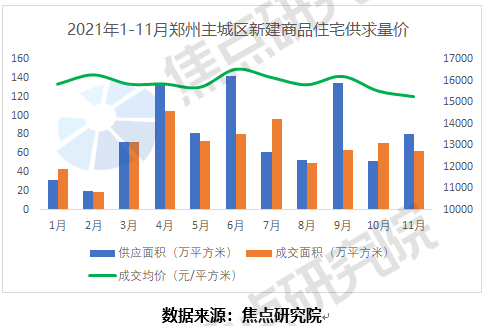

11月成交总量处于低位,均价下滑至年度较低值

焦点研究院数据显示,今年以来郑州主城区新建商品住宅成交情况在4月达到顶峰,后续基本上处在下行通道之中。9月推盘量较大,10月和11月供应量明显下滑,累计为79.97万平方米,环比增加54.8%,成交量为62.1万平方米,成交均价为15265元/平方米,成交均价达到2021年以来月度均价较低值。截止2021年11月末,新建商品住宅库存量为1203.5万平方米,去化周期为18.4个月,较上月基本不变。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。更多内容关注公众号"焦点研究院"。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。