2月楼市监测报告(完整版):市场情绪持续回升,成交涨势来袭,房价企稳

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

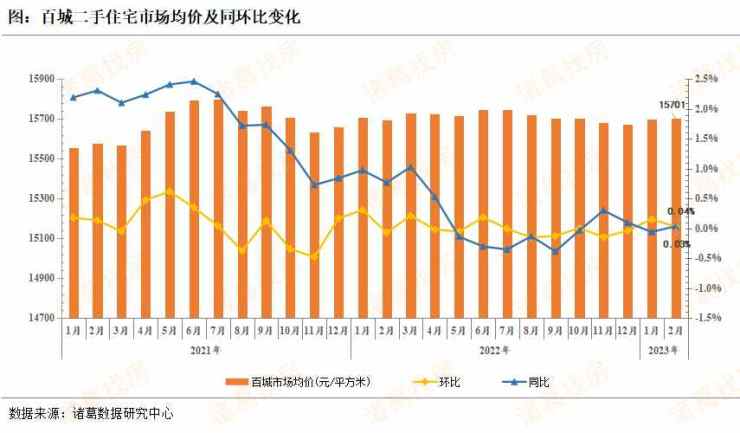

★房价|2月百城二手住宅市场均价稳中趋升,福州、成都领涨

一、2023年2月百城二手住宅市场均价微涨0.03%,市场信心稳步回升

据诸葛数据研究中心监测数据,2023年2月100个重点城市二手住宅市场均价为15701元/平方米,环比上涨0.03%,同比上涨0.04%。进入2023年,随着疫情防控的全面放开,去年以来出台的利好政策逐步发酵,叠加近期以来信贷环境相对宽松,购房者入市节奏加快,市场信心逐步恢复,二手房市场均价连续两月稳步回升。虽然较成交端的复苏态势有所不及,但市场恢复先量后价,预计接下来市场价格将会维持上升态势,涨幅也有望扩大。

从涨跌城市数量来看,2月份37城二手住宅市场均价上涨,较上月增加1个,平均涨幅为0.49%,涨幅较上月收窄0.1个百分点;60城二手住宅市场均价下跌,较上月减少1个,平均跌幅为0.48%,跌幅较上月扩大0.08个百分点;有3城二手住宅市场均价持平,与上月一致。本月市场价格上涨城市数量有所增加,但是变化不大,近期以来多城二手房销售端出现明显的复苏态势,价格的回温之路相对缓于成交端,但是无论如何业主对价格的预期开始企稳,降价行为逐渐减少。

从环比涨幅前十的城市来看,二线城市包揽TOP10,从区域分布来看,海峡经济圈、长三角经济圈分布较为集中。其中,福州涨势领先,本月市场均价为27289元/平方米,环比上涨1.88%,1月31日,福州首套房利率降至3.8%,释放了信贷宽松的信号,购房者入市积极性提升;其次为成都,本月市场均价为17331元/平方米,环比上涨1.48%,位居涨幅第二,从销售端来看,成都2月二手房成交量涨势可观,去年以来的多轮松绑政策逐步发酵,市场强势复苏;泉州位居涨幅第三,本月市场均价为16427元/平方米,环比上涨1.45%。同时,长三角城市南京、嘉兴、常州紧随其后,环比涨幅均在0.5%以上。西安作为陕西省会城市,近两年来迅速走红,房地产市场热度较高,连续多月价格上涨,本月环比涨幅为0.65%。

从环比跌幅前十的城市情况来看,以部分二线和三四线城市为主,长三角经济圈、东北城市占据绝对份额。其中,宁波跌幅居首,本月市场均价为29872元/平方米,环比下跌2.42%;其次为哈尔滨,本月市场价格为10029元/平方米,环比跌幅为2.26%;威海位居跌幅第三,本月市场价格为10487元/平方米,环比下跌1.43%。另外,东北城市沈阳、丹东、吉林等难掩疲惫,市场价格连续多月下滑。长三角经济圈内部分化明显,在南京、上海等重点城市价格回暖的同时,宁波、盐城、连云港等城市回温之路尚不明晰。

二、一线城市涨势领先,二线城市微涨,三四线城市持续下滑

分城市等级来看,2023年2月,一线和二线城市市场价格继续稳步回升,三四线城市市场均价仍下滑。具体来看,一线城市市场均价为59507元/平方米,环比上涨0.52%,同比上涨9.81%。本月北上广深市场价格全线上涨,涨幅均在0.4%以上,北京涨幅领跑。一线城市回温之路已经基本明朗。

二线城市市场均价为19085元/平方米,环比上涨0.02%,同比下跌0.47%。二线城市市场价格连续两月回升,其中,福州、成都、南京等热点二线城市涨幅可观,这部分城市在本轮周期中有望紧随一线城市复苏。

三四线城市市场均价为9823元/平方米,环比下降0.2%,同比下跌3.09%。从价格涨跌城市数量来看,环比上涨城市数量为12个,较上月减少2个,下跌城市39个,较上月增加2个。三四线城市自2022年4月以来市场价格连续11月呈现下跌态势,预计2023年房价仍然以跌为主。

三、本月海峡经济圈同环比涨幅均居首,东北城市跌势难以逆转

从区域市场均价环比来看,2023年2月市场均价上涨区域4个,市场均价下跌区域4个。价格上涨区域中,海峡经济圈涨幅位列第一,本月市场均价为26744元/平方米,环比上涨0.64%;其次为珠三角经济圈,本月市场均价为21452元/平方米,环比涨幅为0.28%;环渤海经济圈位居涨幅第三,本月市场价格为14579元/平方米,环比上涨0.14%。价格下跌区域中,东北城市跌幅再居首,本月市场均价为10294元/平方米,环比下跌1.02%;其次为中部城市,本月环比跌幅为0.16%;西北城市紧随其后,环比跌幅为0.14%,位居跌幅第三。

同比来看,市场均价上涨区域4个,市场均价下跌区域4个。同比上涨区域中,海峡经济圈同比跌幅领跑,本月同比上涨1.53%;其次为长三角经济圈,同比上涨1.32%;珠三角经济圈同比涨幅为0.86%,位居第三。从同比下跌区域来看,东北城市同比跌幅仍然领先,为5.92%;其次为中部城市,同比下跌2.65%,西北城市同比下跌1.66%,位居跌幅第三。

★租金|2月全国大中城市租金均价止跌转涨,西安租金涨幅连续2月领跑

一、2月全国大中城市租金均价止跌转涨,环比微涨0.02%

进入2月份,随着节后返岗、求职人员增加,催生了一定量的新租、换租需求,租赁市场活跃度显露回升迹象,租金均价止跌转涨。根据诸葛数据研究中心监测数据显示,2023年2月全国大中城市租金挂牌均价为35.41元/平方米/月,环比微涨0.02%,同比下跌1.07%。租赁市场历来有季节性特征,春节后租赁需求逐步释放,当前市场已扭转低温行情,预计3月份租金大概率将继续维持稳步上升态势。

二、一线城市租金稳中趋降,二线、三四线城市租金转涨

2023年2月,一线城市平均租金为87.68元/平方米/月,环比微跌0.05%,同比上涨1.17%;二线城市平均租金为31.41元/平方米/月,环比微涨0.01%,同比下跌2.08%;三四线城市平均租金为24.19元/平方米/月,环比上涨0.18%,同比下跌0.63%。

整体来看,二线、三四线城市租金均价双双转涨,仅一线城市租金均价小幅回落,主要是由于本月除北京外,上海、广州、深圳3城租金均呈下滑态势,在一定程度上拉低了一线城市整体租金水平。

三、三居及以下租金上涨,四居及以上租金回落

2023年2月,三居及以下租金均价均呈上扬态势,且二居室涨幅居首;四居及以上租金均价较上月小幅回落。其中,一居室平均租金为1926.13元/月,环比上涨0.2%,同比下跌0.8%;二居室平均租金为2605.95元/月,环比上涨0.24%,同比下跌0.76%;三居室平均租金为3432.51元/月,环比上涨0.18%,同比下跌0.7%;四居及以上平均租金为6235.91元/月,环比下跌0.65%,同比上涨1.61%。

整体来看,随着租赁市场逐渐恢复,三居及以下的中小户型租金开始扭转下行局势,四居及以上大户型的租金表现则相对平平。

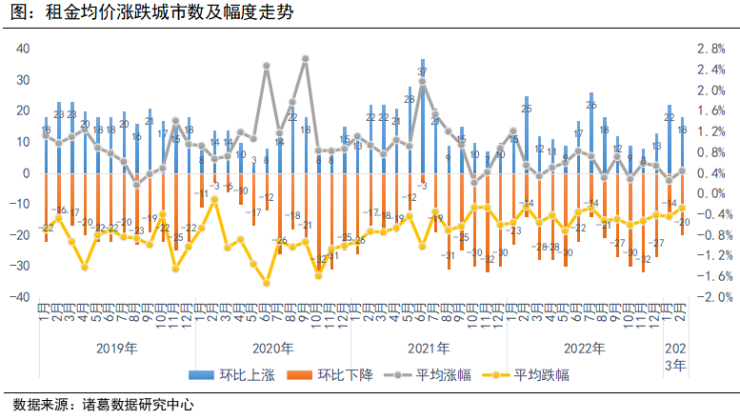

四、2月租金上涨城市数18个,西安再居涨幅首位

据诸葛数据研究中心监测数据,从涨跌城市数量来看,全国大中租赁城市中,租金均价上涨城市数18个,数量较上月减少4个,平均涨幅为0.44%,涨幅扩大0.19个百分点;下跌城市数20个,数量较上月增加6个,平均跌幅为0.28%,跌幅收窄0.17个百分点;持平城市数2个。整体来看,进入2月份,租赁市场逐步回温,租金持平及上涨城市占比维持半数份额。

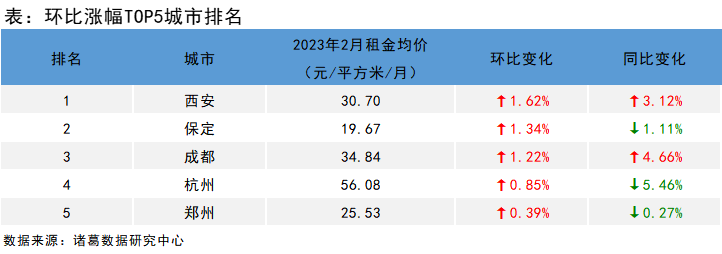

从环比上涨城市来看,本月租金环比上涨的TOP5城市为西安、保定、成都、杭州、郑州,环比分别上涨1.62%、1.34%、1.22%、0.85%、0.39%。值得注意的是,西安租金涨势较为坚挺,涨幅已连续2月领跑40城,同时,人口流入量较大的省会城市租金普遍较为坚挺,如成都、杭州等。从5城同比来看,西安、成都租金均价较去年同期上涨,涨幅均超3%,其余3城租金均价均较去年同期有所下降,其中杭州的租金同比跌幅居首,为5.46%。

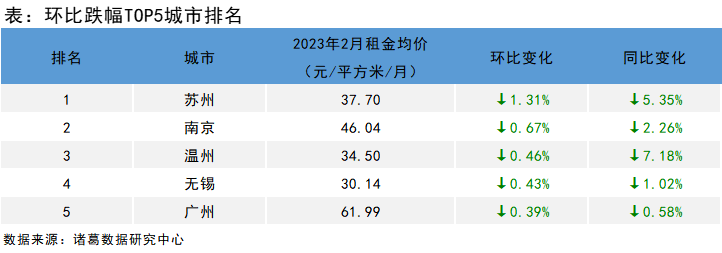

从环比跌幅TOP5城市来看,2月份租金跌幅前5城市分别是苏州、南京、温州、无锡、广州,环比跌幅分别为1.31%、0.67%、0.46%、0.43%、0.39%。另外,这5城的租金均价均较去年同期有所下降,其中,苏州、温州2城的租金同比跌幅均超5%。

★土地市场|2月土地市场溢价率“二连升”,民营房企拿地身影渐多

一、2月份土地市场量缩价涨,一二线城市成交加速

1、2月土地供应规模维持低位水平,推出楼面价持续上升

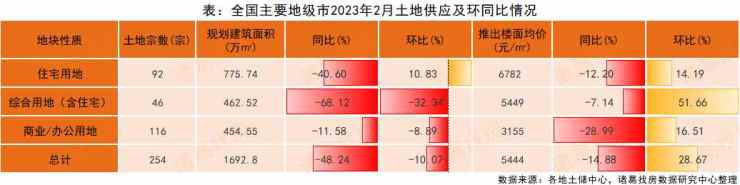

据诸葛找房数据研究中心监测,全国主要地级市2023年2月供应土地254宗,供应规划建筑面积为1692.8万㎡,同比下降48.24%,环比下降10.07%;推出楼面均价为5444元/㎡,同比下跌14.88%,环比上涨28.67%。进入2023年,前两月土地市场供地活动较少,短期内供应规模维持在较低水平。与此同时,在部分城市加大优质地块供应的带动下,本月推出楼面价持续上涨,这是时隔5个月价格再次突破5000元/㎡。预计随着市场逐渐复苏,各地推地力度将会有所加大,3月份土地供应或将迎来较为明显的回升态势。

备注:用地性质包含住宅用地、综合用地(含住宅)、商业/办公用地;2023年2月数据截止至2月26日,下同。

从地块性质来看,2月纯住宅用地供应规划建设面积775.74万㎡,同比下降40.6%,环比上升10.83%;综合用地(含住宅)供应规划建设面积462.52万㎡,同比下降68.12%,环比下降32.34%;商办用地供应规划建设面积454.55万㎡,同比下降11.58%,环比下降8.89%。与此同时,各类用地推出楼面价环比上月均有所上涨,且综合用地涨幅居首,为51.66%。

分各能级城市来看,2023年2月,一线城市供地量大幅上涨,二线、三四线城市仍然呈现下滑态势。其中,一线城市供应规划建筑面积240.67万㎡,同比下跌45.05%,环比上涨668.36%,主要是由于在上月一线城市供地量规模较小的基础上,本月北上广深4城一齐公布了2023年首批拟供地块清单,在一定程度上促使供应量激增;二线城市供应规划建筑面积576.91万㎡,同比下降50.2%,环比下跌15.58%;三四线城市供应规划建筑面积875.22万㎡,同比下跌47.73%,环比下跌25.04%。从推出楼面价上看,一二线城市推出楼面价环比双双转跌,三四线城市推出楼面价止跌转升。

2、2月土地市场成交量降价升,一二线城市收金环比翻倍

据诸葛找房数据研究中心监测,2023年2月全国主要地级市土地成交301宗,成交规划建筑面积为1710.88万㎡,同比下降10.63%,环比下降8.74%;成交楼面价为5814元/平方米,同比上涨13%,环比上涨72.11%;土地出让金为994.67亿元,同比微涨0.96%,环比上涨57.05%。在本月供应端持续收紧的背景下,土地市场成交规模依旧延续低位态势,预计随着接下来土地供应闸门进一步放开以及房企补仓情绪上涨,土地成交量有望逐步迎来回升局面。

从地块性质来看,2月纯住宅用地成交规划建筑面积为818.11万㎡,同比上涨7.19%,环比下跌8.32%;综合用地(含住宅)成交规划建筑面积为506.16万㎡,同比下跌10.71%,环比上涨16.42%;商办用地成交规划建筑面积为386.61万㎡,同比下跌33.83%,环比下跌29.4%。与此同时,涉宅用地土地出让金均较上月上涨,商办用地由于成交量下滑显著,收金规模相较上月有所缩减。

分等级城市来看,一二线城市成交规模较上月上升,三四线城市延续降势。其中,本月一线城市成交13宗,成交规划建筑面积84.65万㎡,同比下跌52.31%,环比上涨34.08%;成交楼面价为23341元/㎡,同比下跌15.91%,环比上涨116.7%;土地出让金197.59亿元,同比下跌59.9%,环比上涨190.55%。北京2022年第五批次集中土拍于本月收官,且热度居高,同时上海、深圳有多宗商办地块成交,一齐带动一线城市整体土地收金大幅上升。

二线城市土地成交110宗,成交规划建筑面积758.79万㎡,同比上涨52.67%,环比上涨30.77%;成交楼面价为8192元/㎡,同比上涨103.93%,环比上涨109.78%;土地出让金621.62亿元,同比上涨210.95%,环比上涨174.34%。本月郑州、天津、苏州、杭州等多个二线城市开启了今年首轮集中土拍,而且苏杭等热点城市的土拍更显升温,拉动二线城市整体成交量价双双走高。

三四线城市土地成交178宗,土地成交规划建筑面积为867.43万㎡,同比下跌30.04%,环比下跌29.56%;成交楼面价为2023元/㎡,同比下跌14.28%,环比下跌16.46%;土地出让金175.46亿元,同比下跌40.04%,环比下跌48.2%。

二、2月土地市场溢价率上升、流拍率下降,一二线城市溢价率超5%

2023年2月全国主要地级市溢价率为5.39%,环比上升1.98个百分点,同比上升1.06个百分点。自去年5月起,土地溢价率高位回落,去年9月进入低位水平。进入2023年,土地市场显露回温迹象,溢价率连续2月上升,一方面,楼市交易活跃度上升,房企补仓情绪增加;另一方面,金融政策持续支持房企融资等,因此房企资金流动性获提升,进而也会带动房企对土地市场的投入。流拍率方面,本月流拍率为15.45%,较上月下降4.6个百分点。

分等级城市来看,一二线城市溢价率靠前,三四线城市低溢价高流拍并存。溢价率方面,一二线城市均较上月上升,且溢价率均超5%;三四线城市溢价率由上月4.65%降至3.63%。流拍率方面,一线城市仍无流拍现象,二线、三四线城市流拍率虽较上月有所回落,但仍处于较高位,其中三四线城市流拍率高达19.82%。

三、杭州土地出让金领跑,华润置地63.58亿拿下北京朝阳1宗商用地块

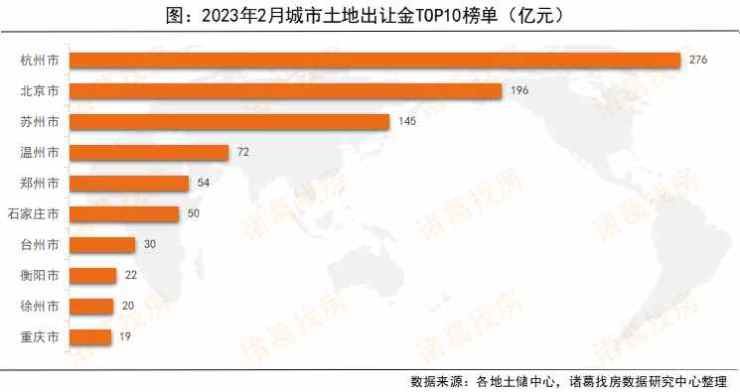

2023年2月城市土地出让金TOP10榜单中,长三角城市表现仍然较为亮眼,占据半数份额。其中,杭州以276亿元位居土地出让金首位,在2月份这1个月内,杭州时隔14天完成了两轮土拍且均保持较高热度,特别是2023年首轮土拍,触顶成交比例升至62%,而且民营房企以较高的积极性收割过半。除了杭州,北京、苏州的土拍竞争也较激烈,北京2022年第5轮集中土拍,6宗地共吸引了20家房企及联合体报名参与,其中有3宗地触顶成交;苏州2023年首轮集中土拍中,参与现场摇号房企多达31家,2城本月土地出让金分别为196亿元、145亿元。与杭州、北京等城市的偏热相比,郑州2023年首轮集中土拍则略显冷清,11宗地有10宗底价成交、1宗流拍,本地国企为拿地主力,同时,郑州本月土地出让金为54亿元,位居第五。

地块成交总价TOP10榜单中,共覆盖了杭州、北京、苏州3个城市,分别上榜4宗、4宗、3宗地块。从溢价情况来看,有8宗触顶成交,溢价率均超11%,仅有2宗底价成交。其中,北京顺进商务咨询有限公司(华润置地)以底价63.58亿元拿下北京市朝阳区朝阳站交通枢纽南侧建设用地一体化项目0313-5597、5598、5599地块,位居成交总价首位;其次,华润置地再以36.43亿元竞得苏州首轮土拍中编号为苏园土挂(2023)01号地块,溢价率达15%,位居成交总价第二,不仅如此,该宗地块最终成交楼面价35650元/平方米,还刷新了苏州工业园区地价纪录;越秀地产以33.12亿元竞得北京市昌平区回龙观国际信息产业基地二期(一)地块土地一级开发项目CP01-0801-0018、0019、0020、0015、0023地块,位居成交总价第三,另外,同为北京的另一宗经济技术开发区亦庄新城0303街区F1C-1、F1S-1、F1R-1、F1A-1地块由京东集团底价拿下,总成交额31.12亿元,位居榜五。

四、民营房企身影渐多,华润置地再夺冠位

房企拿地金额TOP15榜单中,华润置地再居榜首,总权益拿地金额为102.7亿元,该笔土地投资资金注入了京苏杭各1宗地块,由此可见,2023年华润置地对于热点城市的布局意愿较为强烈。越秀地产、厦门坤霖辰房地产投资有限责任公司分别以59.1亿元、31.6亿元位居权益拿地金额第二、三位。值得注意的是,本月地方城投托底现象有所减弱,民营房企身影增多,如滨江集团、伟星房产等。预计随着各地土拍市场活跃度逐步回升,房企资金流动性压力也获进一步缓解,民营房企将会在土拍市场中更加站稳脚跟。

★新房市场|2月新房成交同环比双升,年初“返乡置业潮”带动三四线涨势可观

一、2月新房同环比双升,三四线城市涨势可观

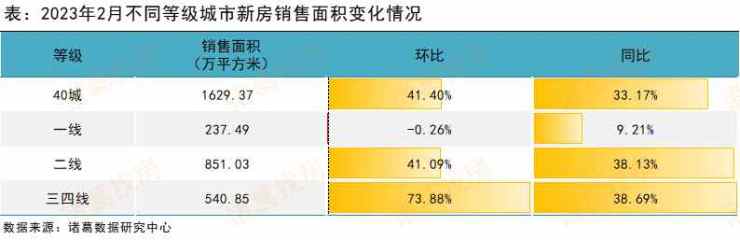

进入2月份,春节假期影响逐渐褪去,加之政策端持续释放利好信号,如多城下调首套房商贷利率、降低住房公积金贷款首付比例等,新房市场活跃度上涨,成交迎来回升局面,且单月成交规模赶超去年同期。根据诸葛数据研究中心监测数据显示,2023年2月重点监测的40城新房销售面积为1629.37万平方米,环比上升41.4%,同比上升33.17%,这是同比时隔19个月后转正。2月同环比双双大幅上升,一方面由于市场确实有好转迹象,另一方面由于去年2月及今年1月恰逢春节假期成交基数较低。从月均水平来看,2023年前两月新房平均成交面积1390.86万平方米,较2022年同期小幅下滑2.68%,月均成交水平仍不及去年。

由于当前楼市有利好政策持续加持,同时传统楼市小阳春临近,房企推盘力度也将会有所加大,预计3月新房成交有望继续上升。

(注:重点40城新房销售面积2020年3月环比为326.09%,2021年2月同比为451%)

分不同等级城市来看,一线城市成交继续下滑,二线、三四线城市成交止降转升,且三四线城市升幅居首。根据诸葛数据研究中心监测数据显示,2023年2月一线城市销售面积为237.49万平方米,环比微降0.26%,同比上升9.21%,主要是受到上海数据的影响;二线城市销售面积为851.03万平方米,环比上升41.09%,同比上升38.13%;三四线城市销售面积为540.85万平方米,环比上升73.88%,同比上升38.69%。

2023年2月,各等级城市成交持续修复,一线城市虽然未见涨势,但降幅较上月收窄超18个百分点。与此同时,二线、三四线城市不仅利好政策持续施力,还有房交会等阶段性优惠活动助力,尤其是三四线城市优惠活动不仅居多,优惠方式多样化,而且又恰逢“返乡置业潮”,促进购房需求集中释放,带动成交涨势显著。

从具体城市来看,监测的重点40城中有34城销售面积环比上升,5城销售面积环比下降,衡阳1城销售面积与上月持平。一线城市中,仅上海成交下滑,北广深3城销售面积均较上月上升。二线城市中,长沙、济南成交表现最为亮眼,销售面积环比涨幅均超100%,值得注意的是,入年以来,长沙、济南2城政策端持续优化调整,涉放松限购、优化人才购房条件等多项内容,在一定程度上促进购房需求加速释放,成交显著回升;与此同时,继上月购房需求集中释放、成交大幅上升后,温州本月成交稍有回落。三四线城市中,销售面积环比上涨城市数量为21个,其中有9城环比涨幅超100%,下跌城市数量为3个,其中,莆田环比上涨312.4%,涨幅居首,淮北环比下跌27.9%,跌幅居首。

从同比变化来看,2月份重点40城中有32城新房销售面积较去年同期上升,其余8城同比呈现不同幅度的下滑态势。一线城市中,北京、广州、深圳3城成交量赶超去年同期,上海较去年同期成交规模仍有小幅差距;二线城市中,仅南京1城同比下滑,其余10城成交均赶超去年同期,其中济南以133.7%位居同比涨幅居首;三四线城市中,同比上涨城市数19个,下跌城市数6个,其中,岳阳同比涨幅再居首位,达254.8%,南通同比下跌60%,跌幅居首。

二、2月新房供应继续收紧,同比时隔17个月转正

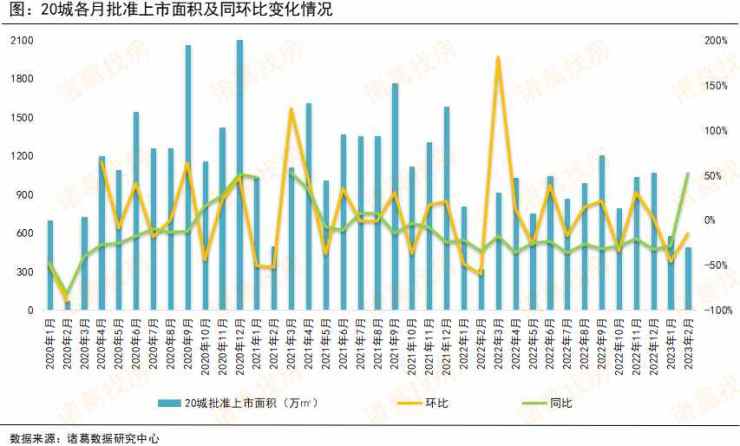

2023年2月份,新房供应力度仍然较小,批准上市面积持续下降,但已赶超去年同期供应量的50%。根据数据显示,2023年2月重点监测的20城批准上市面积为495.11万㎡,环比下降14.9%;同比上升51.9%,这是供应同比时隔17个月再度转正。预计随着市场信心逐步增强,房企推盘力度加大,3月供应规模有望止降转升。

(注:重点20城批准上市面积2020年3月环比1135.2%,2021年2月同比为795.9%。)

三、2月库存量下降,苏州、深圳环比降幅超10%

根据数据显示,2023年2月监测15个城市的新房库存面积为8906.76万平方米,环比下降4.14%,同比下降2.03%。在供应端持续收紧,去化动力增强的背景下,2月新房库存量下降。从具体城市来看,11城库存面积环比下降,2城库存量环比上升,1城库存量与上月持平。其中苏州以27.2%的环比跌幅居首,黄石以7.9%的环比涨幅居首。

从同比数据来看,7城库存面积同比上涨,8城库存面积同比下跌。其中,深圳库存面积同比上涨39.2%,涨幅居首,上海和广州库存面积同比上涨26.9%、13.8%,位居同比涨幅第二、三。合肥和苏州库存面积同比分别下跌31.3%、23.4%,位居跌幅一、二。

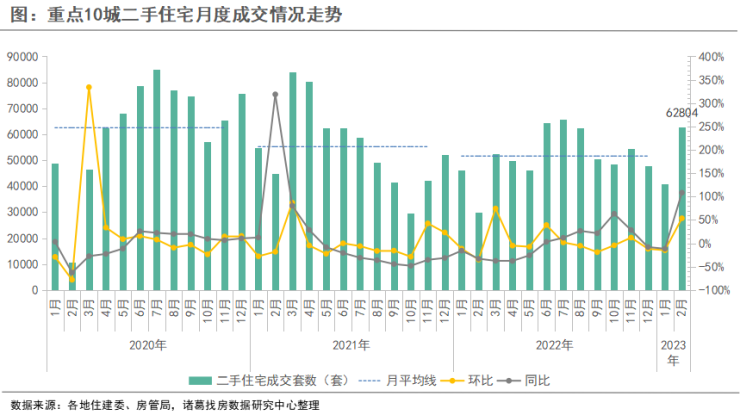

★二手房市场|2月重点10城二手房成交强势回升54%,杭州以158%涨幅领跑

一、2023年2月重点10城二手住宅成交环比上升53.64%,同比上升108.42%

据诸葛找房数据研究中心统计,2023年2月10个重点城市二手住宅成交62804套,环比上涨53.64%,同比上涨108.42%。迈入2023年,1月份适逢元旦和春节假期“双节”,加上疫情防控放开后大量群体选择旅游过年、探亲访友,购房市场活跃度相对下降,进入2月份后,随着春节假期的过去,市场恢复常态化运行,多城信贷环境相对宽松,前期积压的购房需求加速释放,带动本月成交强势回升,达到历史中高位水平。在本轮楼市复苏周期中,二手房有先于新房回温的趋势,随着传统楼市小阳春即将到来,下月成交回升态势有望延续。

(注:10个重点城市为北京、佛山、东莞、深圳、杭州、南京、成都、青岛、苏州、厦门,时间截止至2月27日,下同)

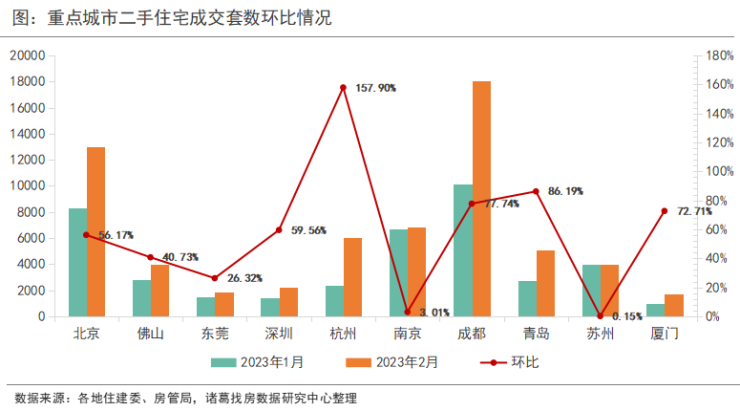

从具体城市二手住宅成交量环比变化来看,2023年2月,重点10城成交环比“全线飘红”。其中,杭州涨幅一马当先,本月二手房成交6053套,环比上涨157.9%;青岛涨幅位列TOP2,本月二手房成交5055套,环比上涨86.19%;成都涨幅紧随其后,本月成交18060套,环比上涨77.74%;厦门涨幅为72.71%,位居涨幅第四。长三角城市以杭州为首,市场复苏态势势不可挡。同时,一线城市北京、深圳涨幅也均超50%,涨势不俗。从当前来看,2月份重点城市二手房市场呈现复苏行情,成交水平明显高于上月,部分城市楼市小阳春提前到来。而这波复苏态势主要还是疫情下积压的购房需求释放的结果,能够维持多久还要看宏观经济、政策、居民收入等多方面因素。

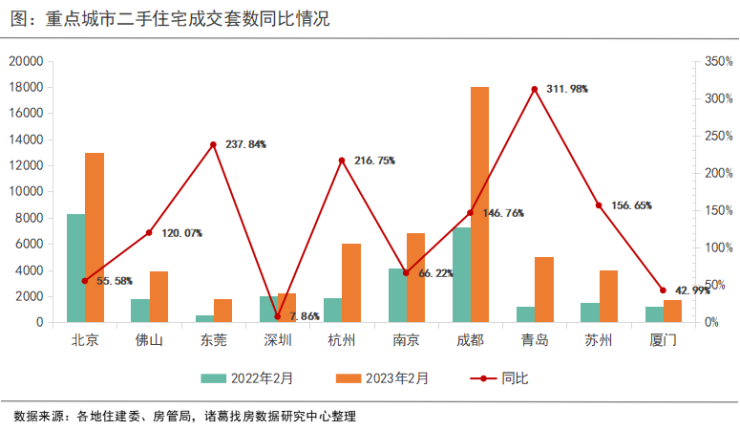

从同比来看,重点10城二手住宅成交全部赶超去年同期。具体来看,青岛以311.98%的涨幅占据领先优势;其次为东莞,本月成交1848套,同比上涨237.84%;杭州同样表现优异,同比涨幅达216.75%。同时,苏州、成都、佛山同比涨幅也均超100%。二手房市场强势回升,一方面,今年在春节后,伴随着疫情防控松绑以及贷款利率、贷款额度放宽,购房者入市积极性提升,前期积压的需求加速释放,另一方面,去年2月份适逢春节假期,同期基数偏低,也是今年2月同比涨幅较大的原因之一。

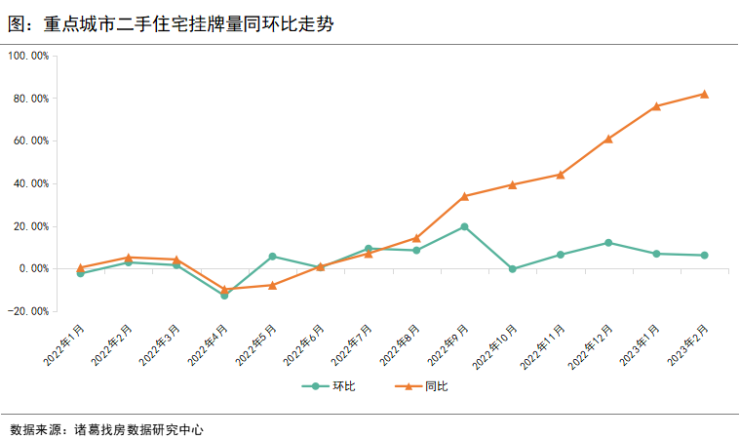

二、二手房挂牌量“四连升”,本月环比上涨6.28%

在二手房成交规模回升的同时,重点城市挂牌量也呈现上升趋势,2023年初,春节前出于资金周转、急需回笼资金等原因,业主挂牌出售意愿增强,大量房源被挂出。进入2月份,在住房信贷环境较为宽松、加上多城放松限售等利好之下,很多有置换需求的业主加快将手头房源挂出,根据诸葛找房数据研究中心监测数据显示,2023年2月10个重点城市二手住宅挂牌量为193.61万套,环比上涨6.28%,同比上涨81.99%。

从各城市挂牌量环比来看,7城挂牌量上升,3城挂牌量小幅回落。其中,深圳挂牌量涨幅超过48%,其次为北京和南京,挂牌量涨幅分别为13.38%和11.38%,在当前购房政策相对宽松的情况下,业主想要加快置换房源,挂牌积极性较为充足。从同比来看,深圳、苏州、厦门等城市同比均涨超100%,翻了一倍以上。

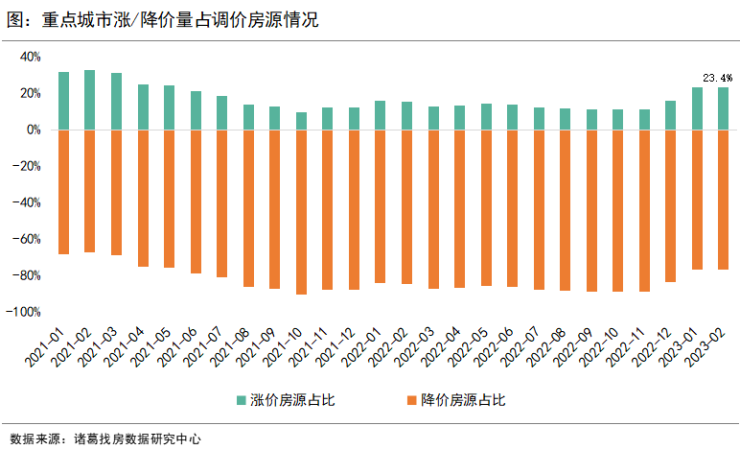

三、业主预期持续向好,北、深涨价占比显著上升

根据诸葛找房数据研究中心监测数据显示,2023年2月,重点10城调价房源中涨价房源占比为23.4%,较上月扩大0.1个百分点,较去年同期上升8个百分点。去年以来中央及地方多轮利好政策支持房地产,2023年伊始,多城继续松绑调控,加上信贷环境宽松,购房客户热情增长,业主预期转好,涨价信心上升。

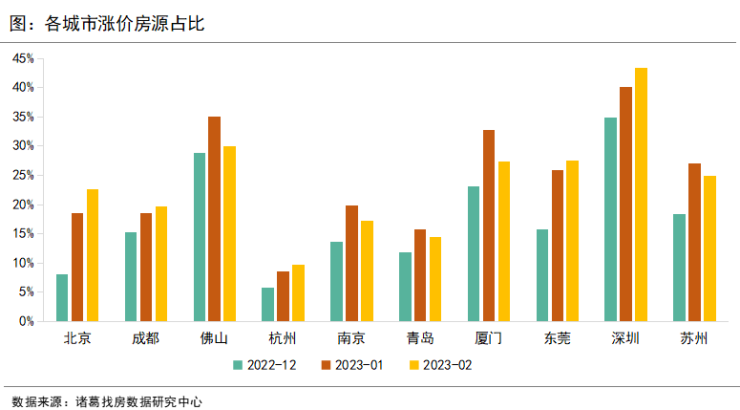

分城市看,2月监测重点10城中,5城涨价房源占比上升,5城涨价占比下降。其中,北京涨价占比为22.67%,较上月提升4.1个百分点,在疫情防控放开后,前期积压的需求迅速释放,北京楼市提前迎来小阳春,加上正值入学前学区房需求增加,购房者加快入市步伐,业主涨价信心较足。深圳本月涨价房源占比为43.3%,较上月扩大3.1个百分点,东莞本月涨价房源占比为27.5%,较上月扩大1.6个百分点。

★市场情绪“三连升”,长珠三角经济圈短期房价涨势可观

根据最新公布的2023年2月份市场情绪指数数据,重点50城情绪指数“三连升”,位于观望区间高位水平。在宏观环境向好以及疫情影响消除之下,预计2023年房地产市场将会好于去年,市场情绪指数将稳步回升,并且今年有望突破观望进入平稳区间。从城市来看,本月50城中有28城情绪指数较上月上升,长三角的金华、绍兴、嘉兴、徐州、杭州等城情绪回升,旅游城市如三亚、西安、桂林等市场情绪被旅游热度带动起来,省会城市南宁、济南、石家庄、长沙、成都等市场情绪复苏明显。

一、2月重点50城市场情绪指数继续回升,位于观望区间高位

进入2月份,多城房地产市场呈现复苏态势。政策环境方面,近期以来多城发布下调首套房贷利率的通知,根据诸葛数据研究中心不完全统计,春节后包括郑州、天津、厦门等超10城下调首套房贷利率下限至4%以下,其中不乏一些重二线城市及省会城市,信贷环境相对宽松,入市积极性提升,购房者预期转好。2023年2月,重点50城市场情绪指数为-0.54,较上月提升0.01,处于观望区间高位水平。市场情绪在经历了上月的大幅回升后,本月恢复进程再度放缓,可以看出市场情绪的恢复并不是一蹴而就的。在宏观环境向好以及疫情影响消除之下,预计2023年房地产市场将会好于去年,市场情绪指数将稳步回升,并且今年有望突破观望进入平稳区间。

当前来看,重点城市新房、二手房成交量已经开始回暖。根据诸葛数据研究中心监测数据显示,重点10城新房成交54293套,环比上涨39%,同比上涨30.8%;二手房成交69512套,环比上涨65.7%,同比上涨124.5%,其中10城二手房成交全线上涨,新房仅有杭州、南宁两城微降,从量上来看,市场回温成绩斐然,传导至价格端只是时间问题。

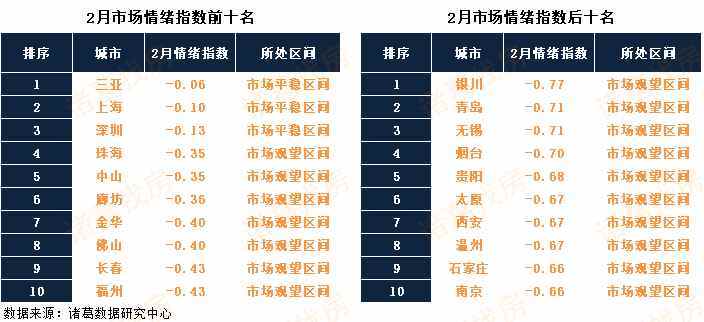

二、本月28城市场情绪指数上升,三亚、南宁等城升幅明显

从2月份各城市市场情绪指数看,50城的市场情绪指数分布于市场平稳区间、市场观望区间2个区间,城市个数分别为3个、47个,无低迷区间城市。其中,三亚、上海、深圳位居情绪指数TOP3,情绪指数分别为-0.06、-0.1、-0.13。珠三角城市珠海、中山紧随其后,市场情绪处于观望区间高位水平。与此同时,银川、青岛、烟台等城市情绪指数在-0.7以下,环渤海城市及西部城市占据多数份额。

从市场情绪指数变动情况来看,50城中有28城市场情绪指数较上月回升,22城情绪指数较上月下降。具体来看,2月份情绪指数上升城市中,长三角的金华、绍兴、嘉兴、徐州、杭州等城情绪回升,旅游业主导的城市如三亚、西安、桂林等市场情绪被旅游热度带动,省会城市南宁、济南、石家庄、长沙、成都等市场情绪复苏明显。

在这波复苏行情中,一线城市迅速回温,本月北上深三城情绪指数均回升,重点二线城市及省会城市优势逐渐突出。其中,三亚情绪指数上升幅度最大,2月情绪指数为-0.06,较上月提升0.23,三亚作为典型的旅游型城市,疫情防控放开后旅游热度居高不下,2023年春节“黄金周”三亚共接待游客161.29万人次,与2019年春节增加61.64万人次。这股旅游热一直持续到2月份。由旅游热带动的楼市热也在上演,使得三亚市场情绪超过深上越居第一。其次为金华和南宁,情绪指数分别较上月上升0.2和0.16,2月份“南宁房贷年龄期限可延长至80岁”登上热搜,给南宁楼市带来一股热潮,释放了部分购房需求,同时带动市场情绪攀升。廊坊和绍兴并列第四,情绪指数均较上月上升0.15。廊坊近期受到北京楼市热度的带动,情绪指数上升明显。

三、长珠三角经济圈涨势可观,三亚、上海、深圳短期内房价稳升

根据情绪指数预测房价模型,监测的重点50城中短期内有28城房价呈现上涨态势,占比近7成,珠三角和长三角经济圈涨势强劲,环渤海经济圈有6城房价上升。

珠三角经济圈近期以来市场表现优越,在监测城市中有7成以上城市短期内房价上涨,其中,三亚一马当先,情绪指数领跑50城,三亚属于典型的旅游业主导的城市,在疫情防控放开后,全国游客大量涌入,旅游热潮从去年底一直延续到2月份,从而带动楼市热度攀升,很多外省市人员到此置业。2月份市场均价为34996元/㎡,环比上涨0.56%,根据情绪指数模型预测,短期内三亚房价稳步上涨,涨幅在1%左右。深圳紧随其后,2月市场均价为65298元/㎡,环比上涨0.54%,预计未来4个月内房价累计上涨4.02%。

长三角经济圈来看,上海涨势领先,作为长三角的核心城市,上海房价一直以来较为坚挺,2月份市场均价为73375元/㎡,环比上涨0.44%,根据情绪指数模型预测,未来4个月内,房价稳中趋升,累计上涨2.92%。与此同时,金华、苏州、绍兴、杭州、南京等城市也均涨势看好,未来短期内房价平均涨幅约在0.5%左右。

环渤海经济圈内分化显著,其中,北京、威海、天津等城市未来短期内房价以上涨为主,北京作为首都城市,在疫情防控放开后,市场加速复苏,2月市场均价为60940元/㎡,环比涨幅为0.61%,预测在未来5个月内,北京房价稳步回升,累计涨幅为2.93%。山东威海历来以旅游资源闻名,是典型的滨海旅游城市,在疫情影响消除后,由旅游热潮带来的楼市热潮逐渐凸显,市场需求加速释放,预计未来两个月房价呈现微涨态势,平均涨幅在0.5%以内。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。