一手住宅成交1078套二手住宅519套,住宅成交稳中有降

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 深圳房地产市场报告

报告时间:2021年11月22日至11月28日

出品时间:2021年11月29日

研究员:朱昉

市场综述(2021年第48周)

当周深圳市场供应规模持续上扬,但交易遇冷,一、二手住宅成交规模维持下降状态。根据焦点研究院统计,当周全市一手住宅成交 1078 套,环比下降 3.83%;面积约 10.42 万平方米,环比下降 5.19%。二手住宅方面,当周全市成交 519 套,环比下降 4.01%;面积约 4.67 万平方米,环比下降 5.84%。

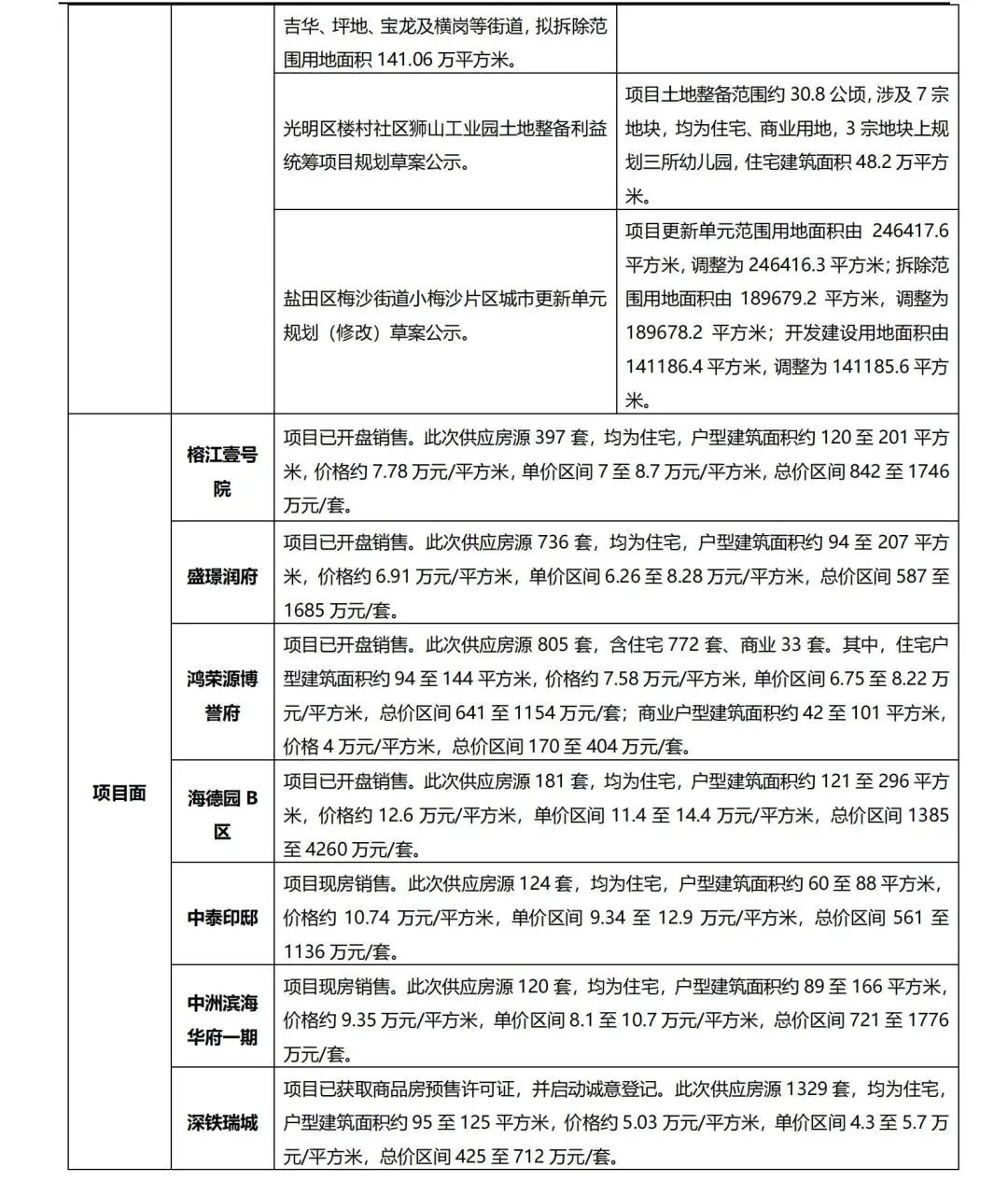

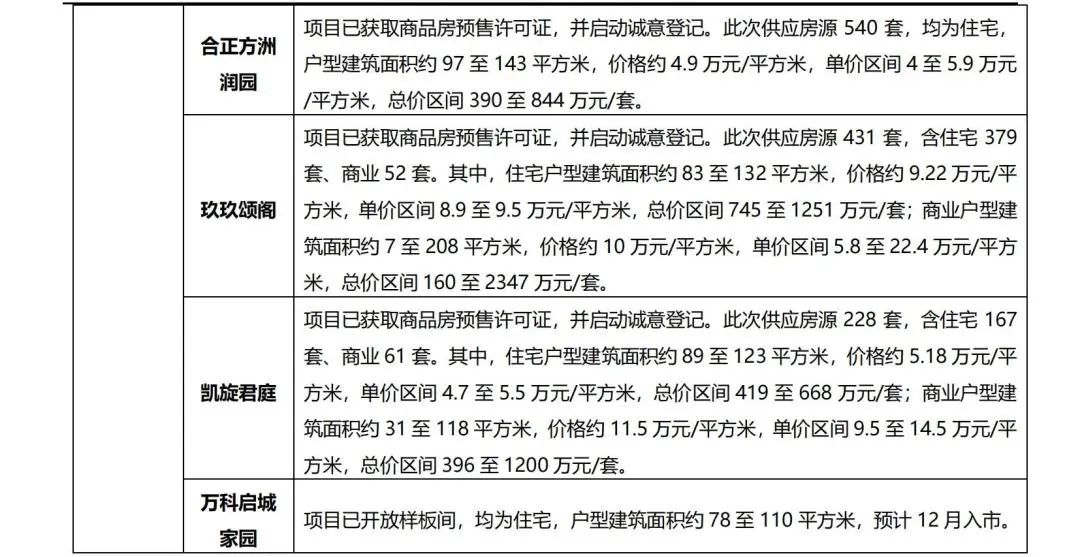

市场运行方面,当周 4 个项目获取商品房预售许可证。其中,位于光明的深铁瑞城,供应房源 1329 套,均为住宅,户型建筑面积约 95 至 125 平方米,价格约5.03 万元/平方米。位于龙岗的合正方洲润园,供应房源 540 套,均为住宅,户型建筑面积约 97 至 143 平方米,价格约 4.9 万元/平方米。位于宝安的玖玖颂阁,供应房源 431 套,含住宅 379 套、商业 52 套。其中,住宅户型建筑面积约 83 至 132平方米,价格约 9.22 万元/平方米;商业户型建筑面积约 7 至 208 平方米,价格约10 万元/平方米。位于光明的凯旋君庭,供应房源 228 套,含住宅 167 套、商业61 套。其中,住宅户型建筑面积约 89 至 123 平方米,价格约 5.18 万元/平方米;商业户型建筑面积约 31 至 118 平方米,价格约 11.5 万元/平方米。当周 6 个住宅项目入市。

当周 6 个住宅项目入市。其中,位于宝安的榕江壹号院,供应房源 397 套,均为住宅,户型建筑面积约 120 至 201 平方米,价格约 7.78 万元/平方米。位于龙华的盛璟润府,供应房源 736 套,均为住宅,户型建筑面积约 94 至 207 平方米,价格约 6.91 万元/平方。位于龙华的鸿荣源博誉府,供应房源 805 套,含住宅 772套、商业 33 套。其中,住宅户型建筑面积约 94 至 144 平方米,价格约 7.58 万元/平方米;商业户型建筑面积约 42 至 101 平方米,价格 4 万元/平方米。位于福田的海德园 B 区,供应房源 181 套,均为住宅,户型建筑面积约 121 至 296 平方米,价格约 12.6 万元/平方米。位于南山的中泰印邸,供应房源 124 套,均为住宅,户型建筑面积约 60 至 88 平方米,价格约 10.74 万元/平方米。位于福田的中洲滨海华府一期,供应房源 120 套,均为住宅,户型建筑面积约 89 至 166 平方米,价格约 9.35 万元/平方米。

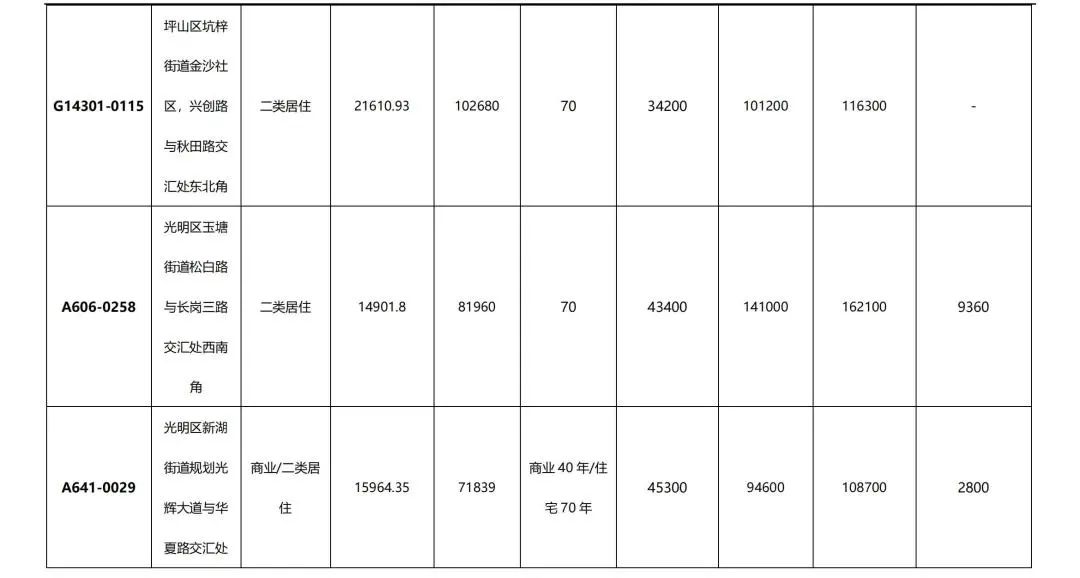

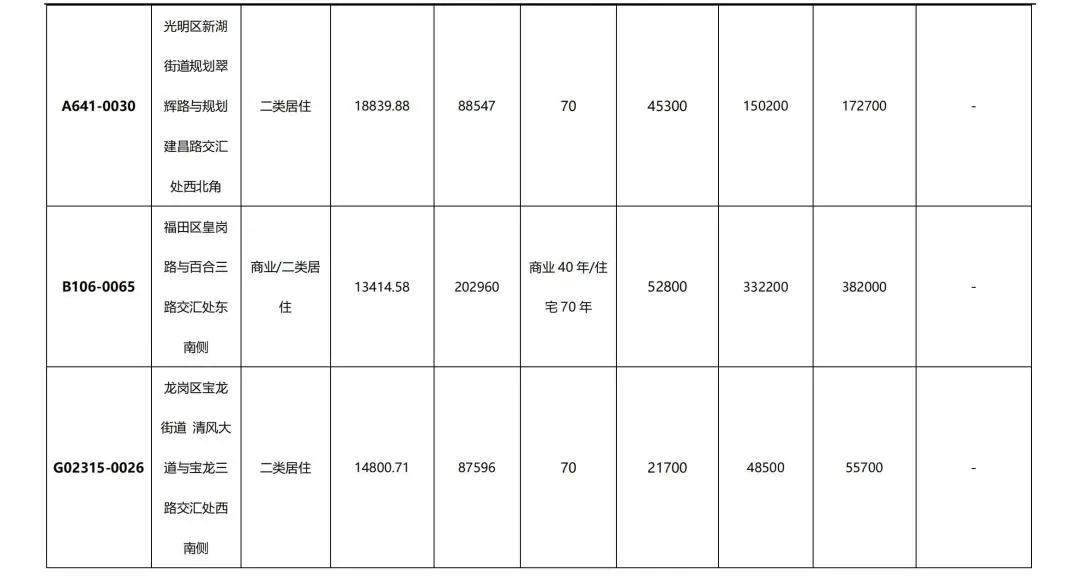

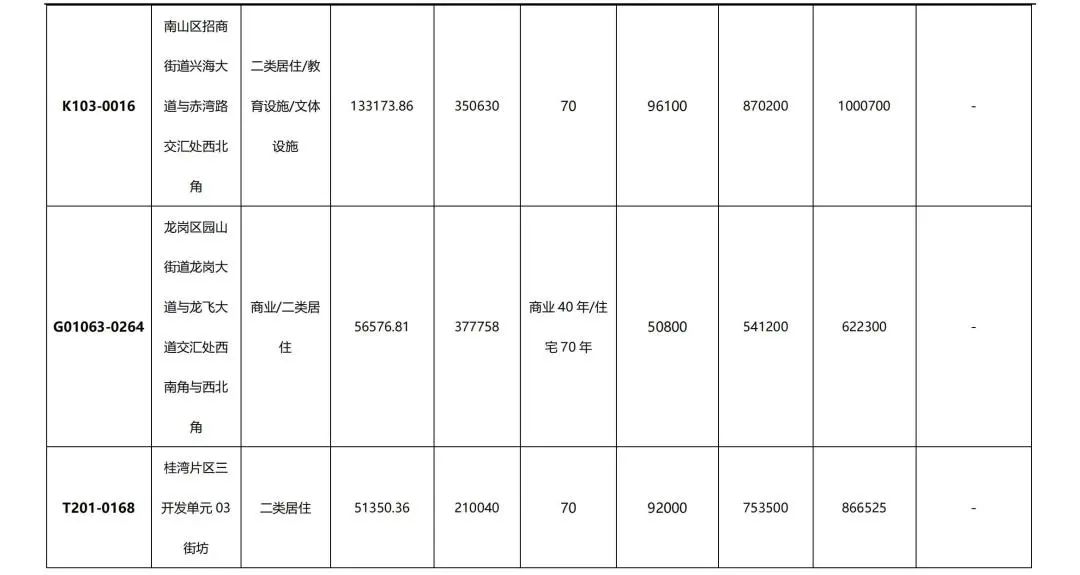

土地市场方面,2021 年深圳市第三批集中供地结束,涉及 11 宗居住用地,面积约 38.07 万平方米,建筑面积约 191.6 万平方米,挂牌起始价 351.99 亿元,较高限地价 404.72 亿元。其中,前海深港现代服务业合作区、南山区、福田区、坪山区各有 1 宗地块,此外,光明区 3 宗,宝安区与龙岗区各 2 宗。最终,7 宗地块底价成交,4 宗地块触顶进入摇号环节,成交额约 368.4 亿元。

政策方面,宝安区住房和建设局《深圳市宝安区住房和建设局人才住房规模化租赁实施细则》,进一步明确可纳入筹集、补贴范围的房源类型。前海管理局发布《关于前海深港现代服务业合作区[前湾片区]开发单元规划修编草案》,对片区居住用地面积进行调整。

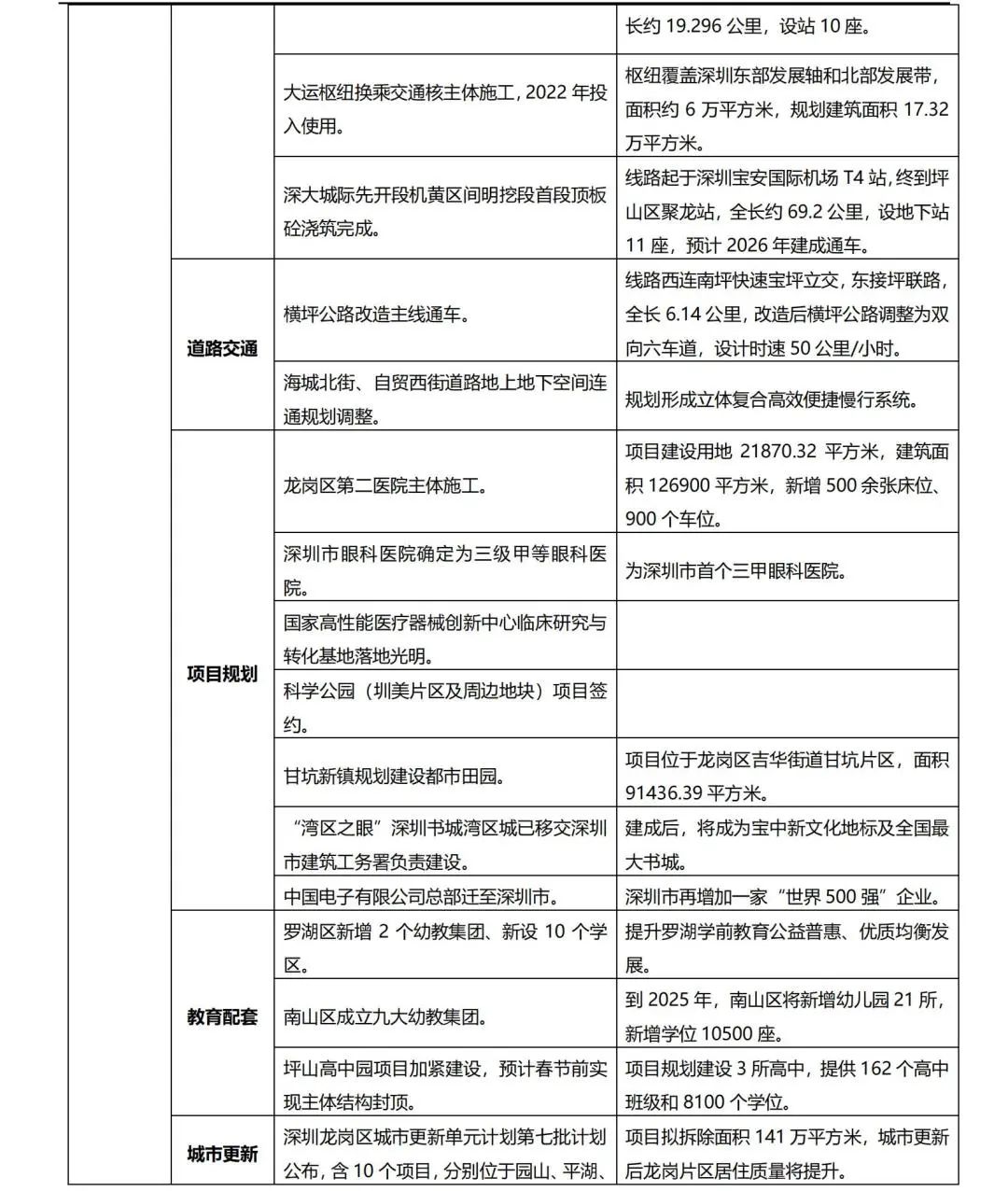

城市更新方面,深圳龙岗区城市更新单元计划第七批计划公布,含 10 个项目,拟拆除范围用地面积 141.06 万平方米。光明区楼村社区狮山工业园土地整备利益统筹项目规划草案公示,土地整备范围约 30.8 公顷。

焦点研究院认为,临近年底,房企和项目入市意愿强烈,不仅新项目、新房源供应激增,一些常年捂盘的项目也有营销动作。不过,购房需求观望情绪深重,倒逼房企和项目加大购房优惠力度,以求刺激成交效果。从成交情况来看,分化趋势显著,项目所在地段和产品表现是影响成交的关键。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。更多内容关注公众号"焦点研究院"。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。