中国度假旅居报告:超七成偏爱短时间近郊游,租住民宿最受青睐

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 中国度假旅居白皮书

出品时间:2021年5月31日

研究员:回洁钰 孔令怡

5月19日,由狐椒文旅、凯撒旅游联合主办的2021第二届全国度假旅居节暨中国度假旅居白皮书发布会在北京搜狐媒体大厦举行。会上首次发布了《中国度假旅居白皮书》,对于“旅居”这样一个方兴未艾的研究领域,包括概念、行业的发展现状和整体市场需求,以及未来行业发展的新趋势等重要问题,都能够在白皮书中寻找到答案。

在探索旅居行业一些基本问题的过程中,为了更好地理解旅行需求的新特点与新趋势,焦点研究院与中国先进的旅游品牌“凯撒旅游”合作,依托双方巨大的平台优势和庞大的用户基础,得出权威而翔实的调查结果。同时,焦点研究院依托搜狐焦点在全国的百城战略布局,对全国旅居需求进行了历时两个月的调研,覆盖全国109座城市,广泛发放问卷17908份,回收有效问卷15423份,通过这些可靠详实的数据,支撑焦点研究院对全国旅居需求现状和特点的分析与研判。

白皮书从五个方面对中国度假旅居行业进行了分析解读。

旅居行业的发展:带有“人地特征”的旅游地产Plus

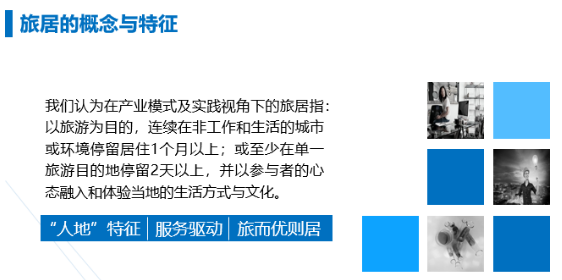

在产业模式及实践视角下的旅居,是指以旅游为目的,连续在非工作和生活的城市或环境停留居住1个月以上;或至少在单一旅游目的地停留2天以上,并以参与者的心态融入和体验当地的生活方式与文化。从特征上看,旅居具有明显的“人地”特征。“人”是旅居的核心,是旅居行为的内部驱动力,“地”指位于不同地理位置的旅居目的地。为了满足人的需求,需不断探索各种类型与属性的旅居目的地,这就使旅居有别于传统“自然景观+度假住宅”式的旅游地产,具有明显的“服务驱动”性质,住成为了配角,承载的内容、对人的终极关怀才是本质,即从“旅而有居”到“旅而优居”。从模式上看,旅居可以划分为乡村旅游、酒店式公寓、民宿、养老基地和旅居交换等五种模式,每种模式分别对应不同的消费特点与消费人群。

全国旅居市场发展情况:旅游消费企稳复苏,旅游住宿规模可观,新兴旅居形态不断涌现

旅行需求的基础是普通百姓的收入和消费能力。据统计,2020年中国内地城镇居民人均可支配收入和人均消费支出相比于2013年分别上升65%和46%,“能赚会花”为包括旅行在内的教育、文化和娱乐消费支出奠定了坚实的基础。尽管遭受新冠肺炎疫情的冲击,但整个国内经济仍延续稳中向好的发展态势。

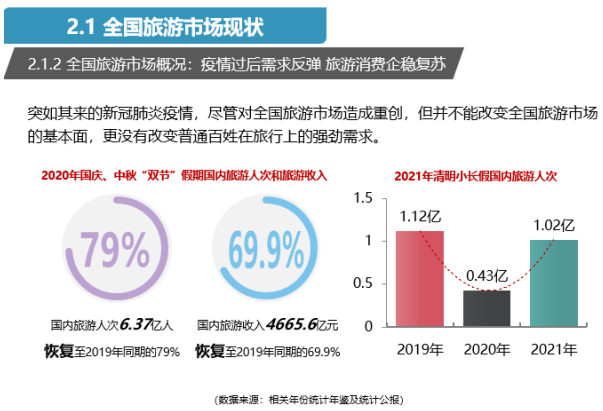

从全国旅游市场现状来看,疫情过后呈现“需求反弹、消费复苏”的局面。突如其来的新冠疫情尽管对全国旅游市场造成重创,却并未改变旅游经济的基本面,更没有改变普通百姓对于旅行的强劲需求。数据显示,2020年国庆、中秋“双节”假期国内旅游人数和旅游收入均有明显提升,国内旅游人次达6.37亿,恢复至2019年同期的97%;国内旅游收入达4665.6亿,恢复至2019年同期的69.9%。而到了新冠肺炎疫情渐趋稳定的2021年,全国旅游市场更呈现极强的反弹动能。2021年清明小长假,国内旅行出游1.02亿人次,按可比口径同比上升144.6%;国内旅游收入271.68亿元,同比上升228.9%。而在随后的“五一”小长假期间,全国旅游市场规模进一步回升,接待游客规模2.3亿人次,同比上升119.7%;实现旅游收入1132.3亿元,同比上升138.1%。

从区域旅游市场表现来看,疫情致使各省份的旅游市场规模呈现不同幅度下降,却也使旅行需求释放得更为现实、目的性更强,全国旅游市场版图发生变化。据焦点研究院统计,2019年区域旅游市场接待游客规模位居前三位的省,分别是贵州省、山东省和河南省,接待游客规模分别为11.33亿人次、9.32亿人次和8.98亿人次;旅游收入规模位居前三位的省,分别是江苏省、广东省和贵州省,实现旅游收入规模分别为1.39万亿元、1.37万亿元和1.22万亿元。而到了新冠肺炎疫情影响下的2020年,截止白皮书完成之时,区域旅游市场接待游客规模位居前三位的省,分别是湖南省、广西壮族自治区和山东省,接待游客规模分别为6.90亿人次、6.61亿人次和5.77亿人次;旅游收入规模位居前三位的省,分别是浙江省、湖南省和江苏省,实现旅游收入规模分别为8264亿元、8258亿元和8136亿元。将2019年和2020年区域旅游市场表现进行比较,焦点研究院发现,新冠肺炎疫情爆发前,旅游资源特点鲜明、远离城市群或中心城市的旅游目的地(如贵州省),旅行需求较为旺盛,旅游市场表现也相对良好。而在新冠肺炎疫情爆发后,城市群、都市圈周边的短途游盛行,这是疫情限制长途出行、旅行需求被迫转向近郊或近途导致的结果,也使得浙江省、江苏省等经济发达、坐落于都市圈的省份,旅游市场有良好表现。

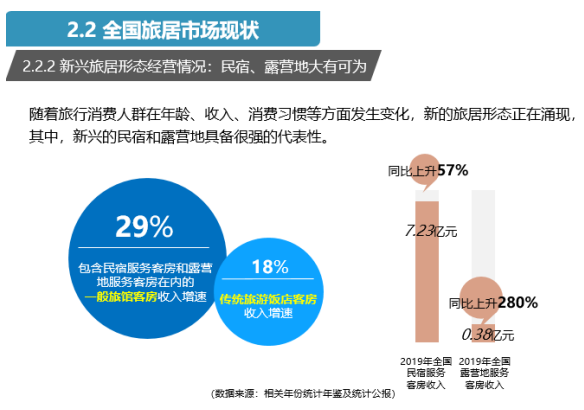

对于全国旅居市场现状的分析,主要从旅游住宿行业的整体表现及新兴旅居形态的市场表现两个维度加以识别。从旅游住宿市场整体情况来看,行业规模可观,前景依旧向好。而以民宿、露营地为代表的新兴旅居形态,正随着旅游消费人群在年龄、收入、消费习惯等方面的变化而不断涌现。根据焦点研究院统计,2019年包含民宿服务客房和露营地服务客房在内的全国一般旅馆客房收入为725.48亿元,同比上升29%,与传统的旅游饭店客房收入增速相比,高出11%,这也显现出新兴旅居形态旺盛的市场生命力与未来可期性。

全国旅居行业需求现状:“碎片化”出行开启新体验,地缘效应渐显,青睐特色民宿租住

在收入能力的支撑下,国内旅行需求呈现出多元化、个性化趋势,这其中自然也包括旅居需求。焦点研究院与中国先进的旅游品牌“凯撒旅游”合作,对全国旅行需求现状进行了调查。

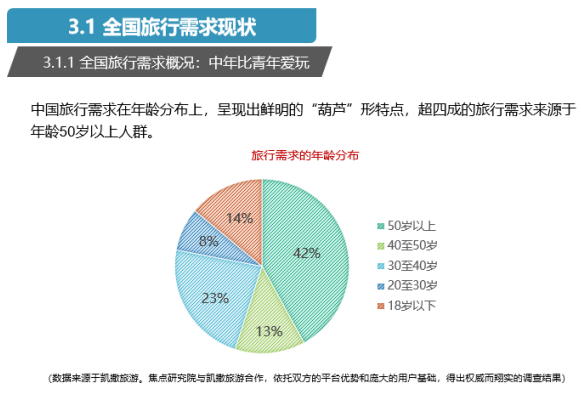

调查结果显示,中国的旅行需求在年龄分布上呈现出鲜明的“葫芦”形特点,有42%的旅行需求来源于年龄50岁以上的人群。这部分人事业打拼行将结束且收入相对稳定,由此产生了更多的旅行需求。性别上,焦点研究院的调查显示,女性比男性更“爱玩”,对旅行需求也更为关注,有鲜明旅行需求的人群中,女性占63%,男性占37%。此外调查还表明,经济越发达,其旅游意愿更旺盛,“爱玩”需要经济基础做支撑。凯撒旅游提供的数据显示,40%的旅行需求发端于北京,而经济活动较活跃的华东和华中地区,旅行需求也占到总量的12%和10%。尽管这与凯撒旅游当前的用户特点有一定关系,但经济力对旅游力的支撑依然显而易见。

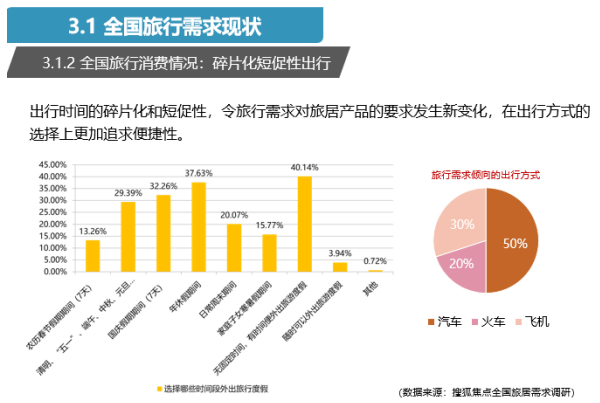

焦点研究院与凯撒旅游在调查的基础上,进一步洞察旅行需求的显著特点。需求人群方面,研究发现,家庭出行已成为旅行需求的主力,占需求总量的50%;单人出行的比例尽管不高,但近年来有上升趋势,且与家庭生活“个体化”趋势一致。针对这一趋势进行旅居产品的再规划和再设计,已经成为部分开发运营商关注的重点。需求时间方面,受新冠肺炎疫情对出行时间的限制以及全年假期安排的影响,旅行需求的出行时间显现出“碎片化”和“短促性”特征。调查显示,平均出行时间为1至3天的,占旅行需求总量的50%,时间上以常规周末或小长假为主;平均出行时间为4至6天的,占需求总量的25%,时间上以小长假或带薪休假为主;出行时间在6天以上的,占需求总量的25%,这类需求不受时间限制,往往选择难得一至的远途旅游目的地。出行时间的碎片化和短促性特征也要求更加便捷的出行方式,综合来看,通过汽车实现出行的旅行需求占比50%;飞机次之,占比30%;火车再次,占比20%。

在与凯撒旅游对全国旅行需求进行调查的基础上,焦点研究院依托搜狐焦点,对全国范围内的旅居需求进行了调查,借此一睹中国内地旅居需求当前的特点和表现。

出游方式上,焦点研究院的调查显示,家庭或结伴旅行位居出游方式选择的前列,而“独立自助旅行”亦排名靠前,这就给旅居度假产品的推广和售卖提出了新要求。目的地选择上,除“向山”、“看海”的优选之外,旅行需求在旅游目的地上的选择正在追求新的、强烈的地缘性,选择“当前常住城市周边”旅行的需求占相当比例。

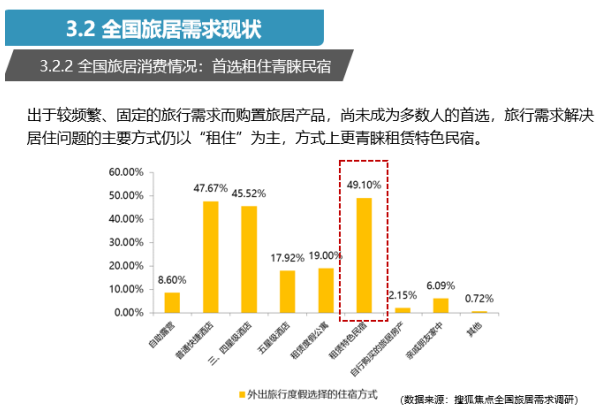

基于上述特点,旅居消费的表现也呈现出新变化。焦点研究院研究显示,出于较频繁、固定的旅行需求而购置旅居产品,当前尚未成为多数人的优选,解决旅行中居住问题的方式仍以“租住”为主,方式上更青睐租赁特色民宿。而当短期的租住行为上升至购置行为时,旅居需求的迫切程度就会大打折扣。调查显示,考虑在旅游目的地购置房产的比例仅占11%。具体分析影响旅居购房者选择旅居产品的因素,可以发现“兴趣或喜爱使然”是关键,能够在一定程度上让旅居购房者为面积和总价做出适当让步。

旅居标杆企业及标杆项目:他山之石可以为鉴

目前,国内旅居行业的先锋企业包括拥有一流产品力的的融创集团、深耕绿色发展的中国绿发以及专注于文旅小镇开发运营的伟光汇通等等,焦点研究院也对这些企业的标杆旅居项目进行了解读。

其中,融创举地产、服务、文旅、文化和医疗康养等5大产业集团之力,在北中国稀缺的山水宜居之地——青岛藏马山打造了集田园牧歌、生态藏马、隐逸度假、影视旅游、金色康养、归心旅居等于一体的“融创·阿朵小镇”,这也是融创的排名前列座文旅小镇。未来,阿朵小镇将致力于成为青岛城市旅游的新名片、北中国高端家庭理想的1.5居所。

中国绿发坚持“以人为本、生态共生”的理念,打造以鲁能胜地、美丽乡村、格林7号乐园为代表的文旅产品线。其中代表项目长白山鲁能胜地旅游度假区,位于吉林省白山市抚松县漫江镇,占地面积25平方公里,是坚持以“生态优先、绿色发展”战略打造的集休闲娱乐、生态保护、文化旅游于一体的国际级生态旅游度假目的地。

专注于文旅产业小镇开发运营的伟光汇通,从2004年开始历经十余年的打磨,在云南黄金旅游线上打造了总规模约3平方公里的彝人古镇,其核心区创造了从无到有、从有到活、从活到火的奇迹,已经成为业内教科书式的经典案例。2020年,彝人古镇旅游人次达647万,近2万人在此工作和生活,撬动上下游产业投资约100亿。

全国旅居行业未来展望:需求分化造就目的地新未来,强IP与强运营成为制胜关键

在对旅游行业的宏观市场特征以及旅居行业的市场现状、需求情况进行深层解读的基础上,焦点研究院也对未来全国旅居行业的发展进行了展望与预期。

排名前列,后疫情时代旅居人群结构分化。随着疫情逐渐稳定,人们被压抑的旅游需求逐步释放。今年五一的“小黄金周”已经检验了市场出游力,未来有望进一步走出观望期,重新响应山川大海的召唤,行业的强劲复苏是必然之势。后疫情时代,旅居人群将逐步形成阶梯化分布特征,并对应不断分化的消费需求。焦点研究院研究表明,大众消费人群更加偏爱“5天生存+2天生活”的“5+2”旅居方式,这类“微度假”目的地多为城市近郊、主城后花园等,而有温度、有调性的特色民宿,有望成为大众消费者“化大闲为小闲”、就近旅居放松身心的优选;高知、高职的中产阶层“爱诗歌也爱远方”,往往兼顾居住与投资,希望一间房屋既能安放自己闲适的日子,未来需要置换时也能将自身收益较大化;有钱有闲的银发人群对于配套设施完备、外围服务良好的旅居产品消费力稳定,这类产品往往属于具备良好气候条件、自然环境的康养型旅居目的地,在未来有望进一步形成社区性规模,并有序运营。

第二,热门旅居地承载行业发展新未来。未来赢得市场的旅居产品,将以“海、林、山、湖”等元素为基础,有特色、有文化、有品质、有配套,更有情怀。从空间分布上看,未来热门旅居地将呈现“网状展开、多点分布”的特征。其中,长三角、环渤海与珠三角地区依托中心城市与大都市圈,主打近郊、短途、乡野型的“就近”旅居;海南、云南与西南部分城市作为资源型旅游目的地,主打山高水长的“赴远”旅居。

第三,拥有高效引流的强主题IP及IP内容孵化、迭代能力,对于旅居产品而言具有巨大效能。热门旅居地未来将在夯实城市IP的基础上,运用创意设计、艺术表达等方式挖掘和融入城市元素,打造有匠心、有独到之处的IP旅居产品。

第四,专业运营将成为旅居产品制胜的关键。从运营特色的确定到运营节点的规划,再到后期入住及后续维护,运营者需要在多个环节迎合客户需求。若想获得持久的发展,旅居运营商们要不断提升运营效率,强化内容运营,并及时灵活地调整运营策略。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。