土拍研报 | 二批土拍扫货 385 亿,华润置地投资积极的四个 原因

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 土拍研报

主题:第二批集中供地华润置地频繁拿地原因解读

出品时间:2022年8月12日

概述:

截至目前,2022 年二批集中供地已有 19 个城市完成集中供地,从拿地企 业名单可以看出,国企央企成为各个城市拿地的主要力量,从 2021 年第二批集 中供地以后,这种局面基本没有发生较大的变化。但是近期的集中供地中,出现 了一个较为明显的现象,华润置地改变了以往谨慎的投资策略,在多个城市密集 拿地,本文从华润置地的财务状况、拿地特点、后续发展角度对这一现象进行分 析,力求探究华润置地投资策略从谨慎到扩张转变背后的原因,主要有4条:

原因一:销售目标为核心驱动力,华润置地逆势扩储;

原因二:融资和销售为重要支撑力,充足现金流保障投资需求;

原因三:拿地多为纯住宅用地,可以兼顾流量和利润;

原因四:商住地块多位于成熟商圈,为后续商业扩张提供支撑。

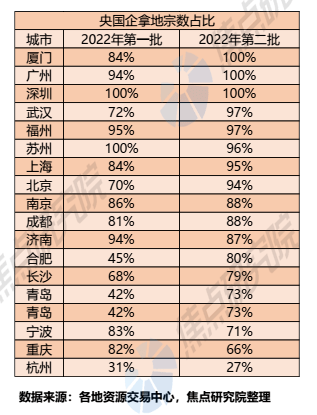

二轮土拍国央企拿地为主,华润置地本批次密集补仓

二批次国央企仍为拿地主力。在 2022 年第二批集中供地中出现了一个明显的现象,除杭州以外的 18 个城市,国企央企拿地数量占比均超过一半,深 圳和天津全部由国企央企竞得。出现这种现象和现阶段的房地产市场关系密 切,行业普遍面临着销售下滑的现象,国企央企融资渠道通畅,但是民营房企 普遍融资受阻,况且现阶段市场尚未出现明显的触底反弹迹象,大型民营房企 多面临着较大的偿债压力,民营房企多数在考虑生存而非扩张拿地,这种市场 现状给央企和国企性质的房地产公司以更多的机会。

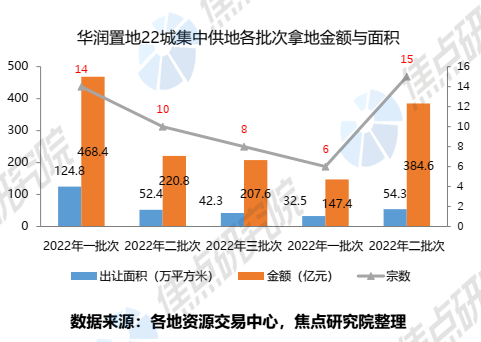

华润置地二批次密集拿地,拿地金额达到 385 亿元。从 2021 年初至今的5批次集中供地中,华润置地在 2021 年的首批次拿地数量和金额最多,紧接着的三批次集中供地华润置地拿地量较小,在 2022 年二批次的集中供地中,华润置 地开始了积极拿地的扩张节奏,在成都、深圳和北京等城市均有落子,其中在成 都和深圳的拿地金额均居该城市本批次拿地金额首位。

原因一:销售目标为核心驱动力,华润置地逆势扩储

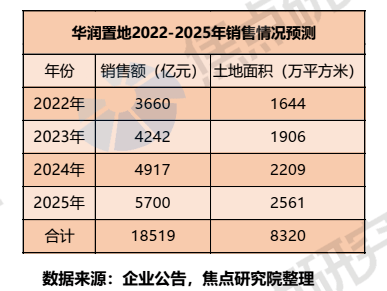

2025 业绩增长目标需要补充土储。2022 年,华润置地管理层表示:华润置地到 2025 年的销售额、商业租金要在 2020 年的基础上翻番,也就是达到

5700 亿的销售额,再造一个华润置地。根据华润置地 2021 年年报显示,2021年末总土储面积 6873 万平米,以 2021 年的销售均价为准计算后续年份所需土 储面积,现阶段土储面积不能支撑 2022 年-2025 年业绩的持续增长,因此后续 有必要拿地补仓土储。

二批次土拍市场竞争趋缓,华润置地逆势扩储。在今年的排名前列批次集中供地过程中,多个地方城市为了活跃土地市场,陆续推出优质地块,再加上一批次集 中供地多在 5 月之前进行,便于房企当年拿地,当年推盘销售,房企拿地热情较 高。到第二批次集中供地的时候,房企在经历过上半年楼市的低迷过后,多数房 企都出现了销售业绩的同比较大幅度下滑,拿地热情下降,再加上在 2-4 批次集 中供地过程中,华润置地拿地较少,本批次加大了拿地力度,逆势补仓来应对土 储下滑的现状。

原因二:融资和销售为重要支撑力,充足现金流保障投资需求

在融资方面,华润通过借款和发债密集融资 495 亿元。2022 年华润置地融 资渠道通畅,据焦点研究院不完全统计,上半年,公司和多个银行签署签订附有 特定契诺的借贷协议,合计借款额达到 215.0 亿元人民币,在债券融资方面,发行了 3 笔公司债,额度分别为 50 亿元、10 亿元、20 亿元,此外公司提交的 100亿小公募融资债券获深交所通过,合计金额达到 495 亿元。公司稳健的财务状 况和央企的背景为企业提供融资带来较多的便利。

在销售方面,华润置地表现出较强得销售韧性。华润置地1-7 月销售额为1-7 月销售额 1490.0 亿元同比减少20.7%,远小于焦点研究院统计的 30 家典 型上市房企销售额同比下滑均值-48.4%,在市场下行期表现出较强的销售韧性。 良好的销售和融资情况为企业拿地提供较多的资金来源。根据以往年份华润置地 86%的销售回款率计算,1-7 月的销售业绩可以为企业带来 1281 亿元的回款, 有力的支持了企业的后续投资。

原因三:拿地多为纯住宅用地,可以兼顾流量和利润

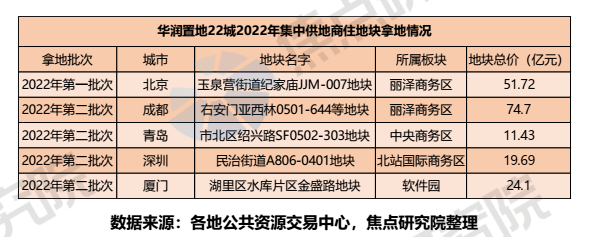

研判华润置地在前两批次所拿地块的地块性质可以知道,在今年集中供地城市21宗地块中有 16 宗为纯住宅用地,且拿地多位于主城区抑或是郊区的热门板块,此类地块易于去化,便于减少资金沉淀,减少项目开发风险。这种现象在成都和深圳的土拍中表现得尤为明显,与之相伴随的是此类地块通常溢价率较高,两批次华润置地拿地溢价率分别为 7.1%和 5.4%,但是集中供地土拍均设置有 溢价率上限,地方政府在出让的过程中,通常会保留一定的利润空间,现阶段此 类地块开发可以做到利润和销售额兼顾。

原因四:商住地块多位于成熟商圈,为后续商业扩张提供支撑

前两批次华润置地竞得的 5 宗商住地块多位于热门区域,周边配套设施成 熟,如在北京竞得的丽泽商务区地块,以及青岛的绍兴路地块和深圳的民治地块, 此类项目通常房企不愿竞拍,因为其占用资金时间较长,不能快速回笼资金。针 对这一开发弊端,华润置地资产证券化业务来进行解决,2021 年该公司就深圳 华润大厦、重庆万象城和上海万象城做了 CMBS,并获得了 125 亿元资金。

另一方面华润置地商业综合体运营能力较强,旗下万象广场在业内享有较高 的知名度。华润置地可以借助其独特优势为项目增值,此类地块的开发门槛反而 给华润置地拿地提供诸多便利。华润高层表示,商业广场在 2025 年将达到 100 个,此类拿地为后续目标达成提供支撑。

华润置地经营优势显著,业绩增长未来可期

现阶段楼市仍旧低迷,销售和融资情况不容乐观,部分房企陆续出现债务展期,而华润置地具有央企背景,在销售市场更受消费者青睐,销售表现更具韧性。 同时,华润置地财务指标优异,融资情况先进行业,2022 年 1 月华润置地 又获得招商银行 200 亿元并购额度,随着市场风险的逐步出清,华润置地或迎来更多的优质收并购机会,土地成本有望进一步降低,从而扩大企业盈利空间。 无论是在招拍挂市场还是收并购方面华润置地都占尽先机,后续市场份额有望进 一步扩大。

在后续的发展中,华润置地也将会优先受益于行业复苏。在后续存量时代, 住宅开发和商业运营的双轮驱动模式将为企业带来长远稳健发展。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。