花样年蹊跷暴雷之谜

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者 | 筱纳

出品 | 焦点财经

嘴上说“绝不躺平”,身体却很诚实。

原本投资者担心2022年到期债券“暴雷”,万万没想到,花样年选择提前“躺平”了。

10月4日,花样年发布公告称,未能如期支付2.06亿美元债。这一违约官宣,在本就不平静的水面,掀起了一朵大卫·霍克尼式的“大水花”。(花样年重庆排名前列项目名称为霍克尼的好时光,《大水花》为艺术家霍克尼代表作之一。)

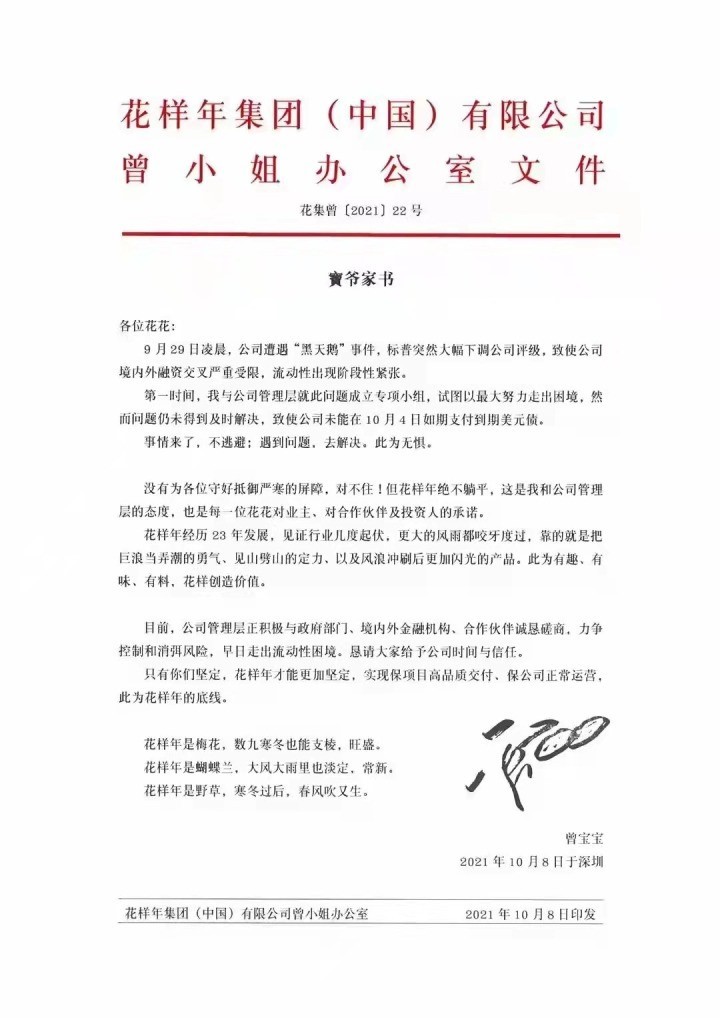

一向文艺气质显著,花样年随后的操作可谓在社交媒体输出了一波生动的企业文化。创始人曾宝宝在微博、微信、企业内部频繁回应违约事件,在微博上发布了电影《至暗时刻》海报,在朋友圈写道“至暗时刻,相信光明”,而给花样年员工的“宝爷家书”中这样写,花样年是野草,寒冬过后,春风吹又生。

曾宝宝声称绝不躺平,正在与政府部门、境内外金融机构、合作伙伴磋商。虽在积极自救,花样年债务阴影却难消弭,给投资者留下了不少疑问。

比如先前多次回应公司已做好偿债准备,比如中期财报显示握有现金272亿,又比如旗下彩生活核心资产作价33亿出售给碧桂园服务……种种向好迹象,最后呈现的结果却是违约,不得不令人感到蹊跷。

风波后,花样年内部是否受“飓风”扫尾影响?

焦点财经从内部人士获悉,公司目前运营照常,不过内部架构大幅调整,编制收紧,下一步可能实行裁员。

彩生活30亿“救急款”流向何处?

今年以来,业界频频传出花样年陷入流动性危机传闻,花样年对外始终释放积极信号,还发出了几则辟谣公告。直至官宣违约,才引起市场一片哗然。

围绕债务疑云,投资者最为关心的是,花样年的钱去哪了?从较新的交易来看,出售彩生活旗下的核心资产邻里乐,花样年进账30多亿。

9月28日晚间,碧桂园服务公告称,与花样年旗下物业公司彩生活签订股权转让协议,将以不高于33亿元的总代价收购彩生活旗下核心平台邻里乐100%股权。排名前列期代价为23亿元,第二期7亿元,第三期3亿元,碧桂园服务已支付排名前列期,交易完成后,碧桂园将持有彩生活将近所有核心资产。

10月4日,在花样年公告违约后,碧桂园服务晚间再次发布公告,称彩生活控股股东花样年有较大可能出现对外债务违约,彩生活未能偿还碧桂园物业香港于2021年9月30日向其借出本金7亿元人民币的等值港币并于2021年10月4日到期偿还的贷款。

截至目前,彩生活仍未发布任何关于收购的公告,曾经的“物业排名前列股”就这样悄然退场,令人唏嘘。

值得注意的是,碧桂园服务提到的这笔7亿元借款,并未出现在排名前列次公告中,10月4日属于首次披露,这也就意味着,花样年出售彩生活实际已入账30亿现金,这笔明明是救急的款项,却未偿还14亿美元债,那么流向了哪里?

据业内人士分析,花样年资金困局已久,这笔款项大概率偿还给了其他债权人。资料显示,彩生活部分股权今年6月10日被质押给某外国公司,出质原因不详,股权抵押约为13亿元,救济款可能流向了此处。

冰山之下的债务疑云

梳理花样年债务,按照财报数据,花样年距离“暴雷”理应很远。

根据财报,花样年在手现金近272亿元,现有168.5亿元借款、343.7亿元优先票据及债券、以及2.68亿元资产抵押证券,借款达515亿。

而在“三道红线”方面,剔除预收款后的资产负债率为72.7%,净负债率为74.8%,现金短债比为1.59,花样年踩中一条。

尤其对于2021年到期美元债,执行董事兼首席财务官陈新禹当时回应“公司对此非常有信心”,并表示对10月、12月到期美元债均已做好了准备。由于借新还旧成本不断攀高,花样年融资成本较去年同期上升了19.6%,陈新禹还称2021年底将美元债占总债务比例下降至50%以下,促使融资结构更加平衡,有效降低融资成本。

借新还旧受阻,可能是造成此次意外违约的直接原因。曾宝宝在“宝爷家书”直接表示,花样年的流动性困难,源于9月29日凌晨,标普突然大幅下调公司评级,致使公司境内外融资交叉严重受限,流动性出现阶段性紧张。

今年9月份以来,花样年多次被机构下调评级。9月14日,标普评级展望由“稳定”降至“负面”,确认“B”评级;9月16日,惠誉将花样年控股的长期外币发行人违约评级(IDR)从“B+”下调至“B”,展望为“负面”;9月27日,穆迪将花样年控股企业家族评级从“B2”下调至“B3”。

9月29日,标普再下调评级,将花样年控股的长期发行人信用评级和债务发行评级从“B”下调至“CCC”,并将上述评级列入负面信用观察名单。同日中诚信国际将展望调整为负面的公告。

10月4日公告违约后,惠誉将花样年长期外币发行人违约评级、高级无抵押评级均由“B”下调至“CCC-”。

根据媒体报道,惠誉还提到了花样年未披露的债务情况。花样年告知惠誉,其有一笔担保的1.5亿美元私募债券从未在财报中披露,9月28日兑付了1亿美元。

虽然花样年称除此之外,不存在其他的离岸表外借款,但仍引来很多质疑,债务如同冰山,问题在于冰山之下,到底有多少隐性债务?

蝴蝶效应蔓延

投资者对于花样年的财报也有了新的疑问,少数股东权益逐年增加,已达到50%,是否存在明股实债可能?

早在去年12月,一笔交易就已经引起了注意。2020年12月14日,花样年与中融国际信托签订相关协议,约定中融国际信托拟8亿元收购项目公司深圳市金地盈投资有限公司70%股权,交易后项目公司仍由花样年操盘,业界分析,这笔交易极有可能是“明股实债”。

去年以来,花样年不断进行资本运作,如将子公司股权出质或者转让给金融机构,以此将表内负债腾挪出表外。这一次的违约,如同撕开了一道口子,未来投资者对财报信任程度还有多少?

随着违约的蝴蝶效应不断蔓延,花样年集团债券跌幅持续扩大。10月8日,截至停牌前,“18花样年”跌幅达22.84%至74元,“19花样02”跌幅达28.44%至69.99元。此后,“19花样02”跌幅继续扩大,跌幅达54.19%至44.8元,盘中二次临停。受花样年违约影响,内地房企美元债市场波动剧烈,而这一波也逐渐影响到境内债市场,未来房企融资或将更难。

处于风暴眼,即使是“至暗时刻”,花样年的表现可以说从容。近日有传闻称花样年目前正考虑转手北京市密云区的国祥府、国祥雲著两个项目,对此花样年予以否认,表示没有这个考虑。

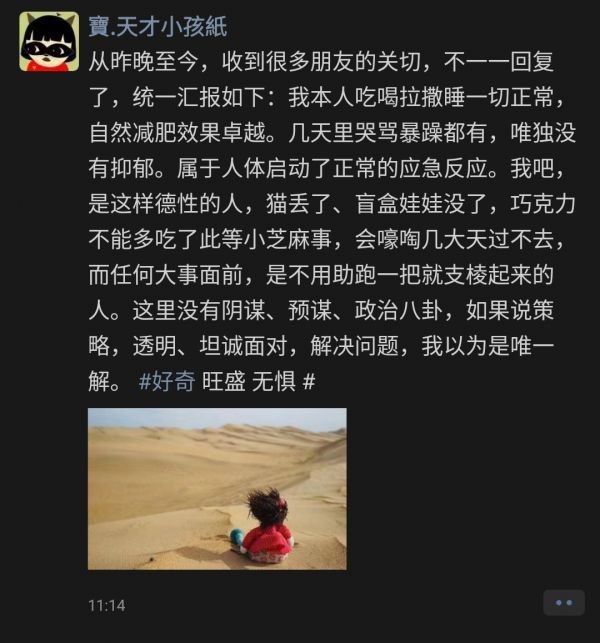

实控人曾宝宝更是不断发声,称“自己吃喝拉撒睡一切正常…会支棱起来,坦诚面对。”

前不久博鳌房地产论坛上,花样年董事局主席兼首席执行官潘军在舞台上献唱《再回首》,高歌“再回首,恍然如梦,再回首,我心依旧”。

不知,花样年在“至暗时刻”,是否感到“恍然如梦”,还能否“我心依旧”?

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。