父债子偿“接力贷”被叫停!套牢爷孙三代还款,一辈子房贷还不够?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

近日,房叔注意到广州有银行重新启动接力贷的消息,不过才存活了一天,就被政府紧急叫停了。

各大媒体纷纷报道,一度被顶上微博热搜。

房贷竟然也能代代相传?

父债子偿还能接力到95岁?

一套房究竟要套住几代人

今天,房叔来跟大家好好唠唠,到底什么是“接力贷”。

被反复打压的接力贷,

究竟为何物?

接力贷是父母作为主借款人,子女一起承担还贷责任。

比如,你在广州已购买房产没有购房资格了,但是父母仍然有名额可以购买房产,那么你可以通过父母名额购买。

父母申请“接力贷”,这样既可以享受到首套房的政策,又可以自己还贷款不用父母承担房贷。

听起来是不是很扯?很多人说,就是父债子还呗,怎么?不光要榨干劳动人民的最后一滴血,还把毒手伸向了更年轻的一代。

这样质疑的声音比比皆是。

自然,有这样的贷款政策出现,背后一定少不了客观原因和各个利益方的推动。

在目前整体房价比较高、市场预期不好以及疫情持续等因素影响下,银行推出该贷款产品,主要是为了刺激购房需求,但实则却为购房者绕开限购政策而实现购房提供了便利。

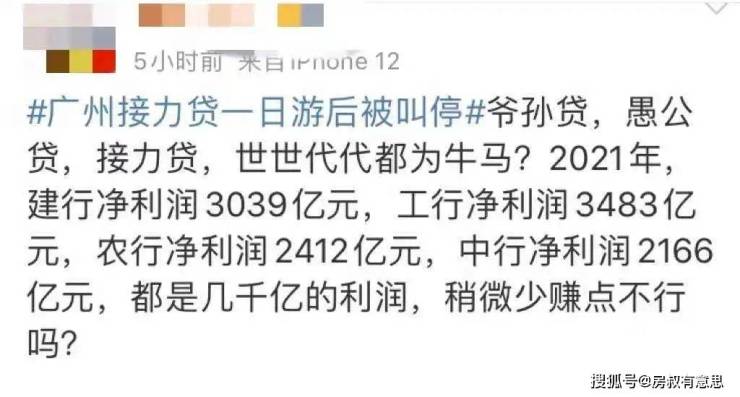

接力贷在广州“昙花一现”,但因为舆论的持续发酵被紧急叫停,主要根源还是在于这直接影响到了当前的市场秩序和调控政策的落实。

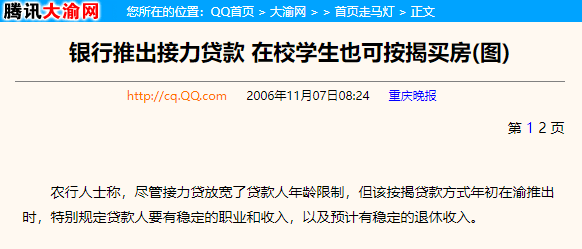

其实,这早已不是“接力贷”排名前列次出现了。

早在2006年,“接力贷”就已在多家大型商业银行横空出世,在限购的边界线上疯狂试探。

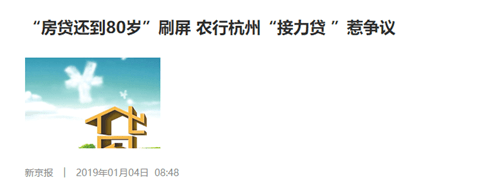

2019年,杭州农业银行推出接力贷也一度受人诟病。

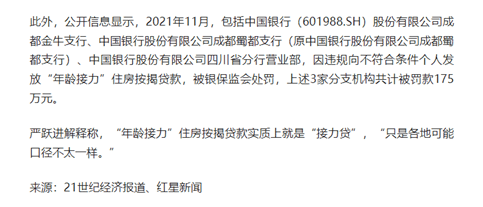

2021年,还有银行因在地方实行“接力贷”而受到处罚。

是刚需上车的曙光,

还是背后另有猫腻?

而接力贷的出现,也让社会上出现了不一样的声音。

一部分人认为,存在即合理,接力贷让更多买不起房的刚需,有了在大城市上车的希望。

而不同意的人,却对它嗤之以鼻。

究其接力贷让人愤慨的原因,还是因为它没有太多考虑平民百姓的感受,让众人觉得身上背负的压力更大。

“接力贷”的主贷款人年龄需要在18岁至65岁之间。

按子女年龄最长贷30年,父母+子女流水满足月供两倍以上,首套较低5.4%,二套5.6%。

看似优惠的政策,其实是刺激了百姓的过度需求。

相比普通贷款,接力贷利率普遍比普通房贷业务的利率高一些;

招商首套房对外利率LPR+150个基点即6.15,而接力贷业务对外利率LPR+180个基点即6.45。

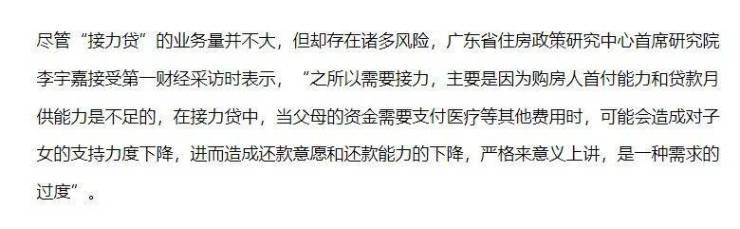

这一点早有专家做出解释。

也就是说,如果老人难以承受高额贷款,子女就背负着百万房贷。

一旦工作生活变动,就可能会出现还贷困难乃至断供问题,连带整个家庭成为共同债务人。

并且,接力贷还给了炒房客钻空子的机会。

很多炒房客自己买房的名额用完了,就利用接力贷搭个顺风车,借助父母的名额,继续炒房卖房。

这与我国“房住不炒”的政策大相违背,无疑更加重了普通老百姓的买房负担。

所以说,接力贷真是面向刚需买房群体的吗?

房叔不敢苟同,恐怕这只给炒房客开了个后门,压根儿没搭理韭菜们是否买房了。

力保楼市软着陆,

接力贷不是个好办法

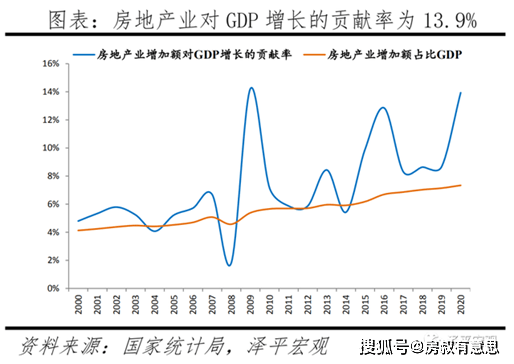

的确,房地产作为中国财富膨胀的蓄水池,并将整个国家的资产规模拉了起来,再回馈给普通老百姓。

即便很多人被高额的房价困扰,一味地反感房地产,但不可否认它存在的价值。

可房叔认为,广州再次启动“接力贷”的举措,确实是触及到了政策与人心的底线。

它不仅透支大家未来的幸福生活,还可能引发一系列社会问题,也难怪广大网友对此颇具讽刺意味。

虽然支持和反对的声音共存,但更多的人,还是认为接力贷的出现不过是饮鸠止渴罢了。

因为我国房地产行业从黄金期走到现在,老百姓买房面临的是掏空六个钱包的难题。

在房地产飞速发展的过程中,除了背锅的房企,还有谁是受益者,大家懂得都懂。

但是现在随着疫情的影响,使得整体购房能力下降,这就给了接力贷重出江湖的契机。

在这样的情况下需要有人买房,扩大老百姓的消费能力,进一步刺激市场。

但其实六个钱包的概念就已经几乎榨干了普通人的家庭存款了,这个目标则是透支所有人的未来再苟活一会儿。

如果说以前是挑鲜嫩韭菜割,那接力贷就是连根拔起,无疑是饮鸩止渴。

///

刘慈欣曾写过:“在中国,任何超脱飞扬的思想都会砰然坠地的,现实的引力太沉重了。”

现中国楼市虽面临疫情与经济市场冲击,但仍可以有使其软着陆,争取力保不坠机的相对稳健举措。

但像接力贷这样持续透支,不考虑后果的短视行为,咱们还是希望以后不要再出现了吧。

说到底,您怎么看待接力贷呢?欢迎评论区留言。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。