杨中杰资本梦难:中天建设四冲IPO,流动负债高达15亿

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

为了上市,杨中杰准备拼到底,3次失败后,要再搏一把。

2022年3月,一家总承包建筑集团,从收入看有着湖南民企第五大“包工头”之称的中天建设(湖南)集团有限公司向港交所递交招股书,拟在香港主板挂牌上市(2021年营收18.23亿元)。

楼市资本论了解到,这也是自中天建设2019年从新三板摘牌退市后,第四次发起的对港交所的冲击。

在楼市资本论看来,中天建设迫切上市的原因不难理解——受房地产行业深度调控的波及影响,中天建设近年来应收账款不断增加至4.54亿元,流动负债已高达15.89亿,即期债务1.1亿,而现金仅4300万元左右,缺口达6000万左右,企业运转财务高度承压。

然而旧疾未解,还有新伤。一方面中天建设股东结构复杂,仅个人股东就高达228位,另一方面企业还面临频频违规、被起诉开庭就超百次等司法风险问题。

杨中杰上市路波折坎坷却屡败屡战,也能看出中天建设董事长杨中杰性格之倔强,与其求学历程异曲同工,作为一路拿下西南交大硕士、中南大学博士及高级经济师资格的掌舵人,却一直不愿公开大学是在哪就读的,似乎有什么难言之隐。

总之,中天建设这第四次闯关港交所,困难不少,结果依然难言乐观。

【一】股权分散,个人股东高达228位

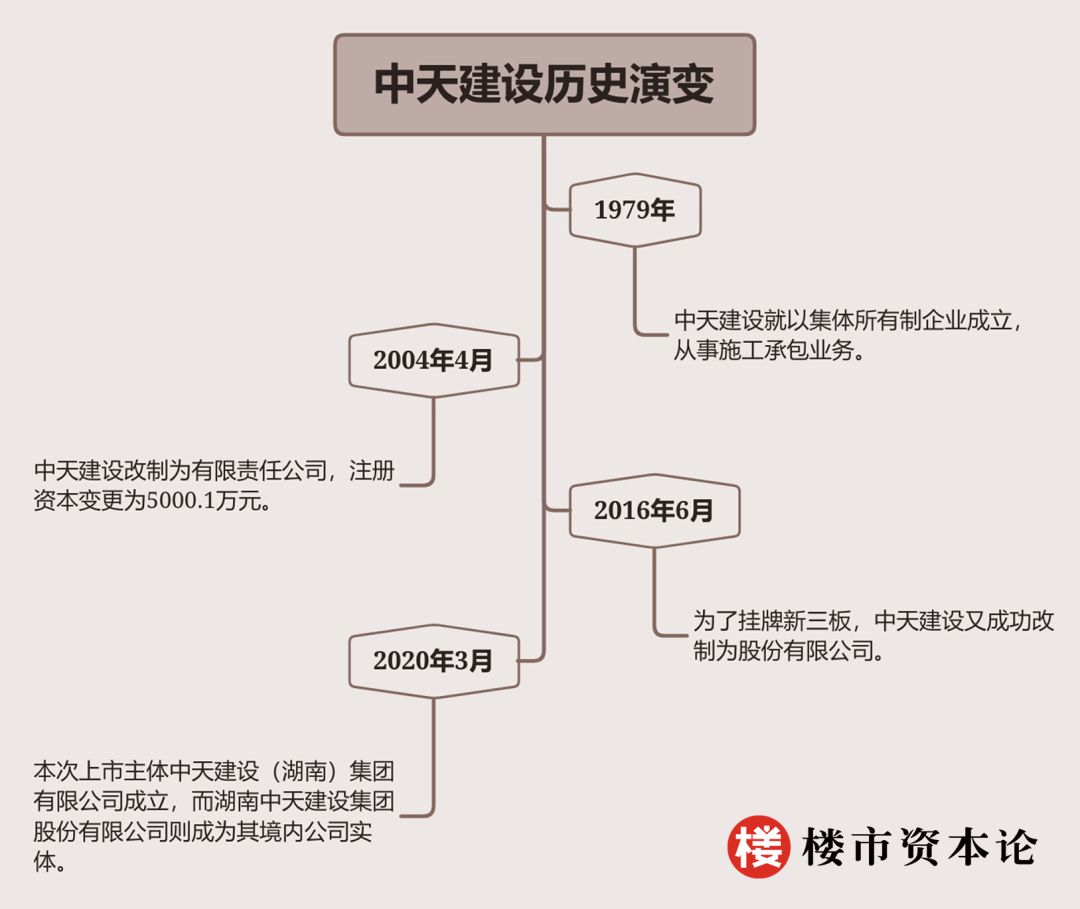

有逾40年经营历史的中天建设,可谓是一家经历颇丰的企业。早在1979年,中天建设就以集体所有制企业成立,从事施工承包业务。直到2004年4月,中天建设改制为有限责任公司,注册资本变更为5000.1万元。到了2016年6月,为了挂牌新三板,中天建设又成功改制为股份有限公司。

而自摘牌新三板以来,中天建设再次经过一系列复杂重组。2020年3月,本次上市主体中天建设(湖南)集团有限公司成立,而湖南中天建设集团股份有限公司则成为其境内公司实体。

漫长历史留下的复杂股东构成,也成了高悬在中天建设冲击港交所头上的达摩克利斯之剑。

招股书显示,目前境内实体中天建设由杭萧材料持有99.5%,兆麟贸易则通过集采商贸控股杭萧材料。此外,上市主体中天建设集团通过HeadSage、中天香港两层关系100%持有兆麟贸易。

楼市资本论注意到,截至2022年初,中天建设员工总数不过332人,然而企业自然人股东却高达228人,员工数与个人股东人数比例达到1:1.47,个人股东人数之多由此可见一斑。

对此,有业内人士表示,中天建设股权太过分散,且股东间就出售股份缺乏协议,若后续实控人持有公司比例降低,或引发控制权发生变化,进而给公司业务或经营管理等带来负面影响。

在中天建设几经腾挪的股权变化中,执行董事兼董事长杨中杰及其家人股本不断增厚,成为了引领中天建设奔向IPO之路的关键人物。

楼市资本论了解到,杨中杰1968年出生于湖南南县,按照中国传统命理学,1968年属戊申猴年,为人知书达理,敏锐观察力让其步步抢占先机,这也在杨中杰后续谋夺中天建设股份中得以印证。

杨中杰

1990年毕业的杨中杰,被分配到中天建设的前身——株洲市第二建筑工程公司工作,从基层预算员做起,一步步攀升至办公室副主任、生产经营科科长、总经济师。在这期间,机敏好学的杨中杰还利用工作间隙备考全国研究生入学统一招生考试,2001年被西南交大研究生院工商管理专业录取。

中天建设改制成有限责任公司,也是在研究生刚毕业的杨中杰主持下完成的,其家人也在中天建设的发展过程中不断发挥作用。

2007年,中天建设于大本营株洲摘得135亩土地开发权,通过成立湖南中天恒基房地产开发公司,将该地块开发为住宅莱茵小镇;杨中杰的妻子甘映华,正是湖南中天恒基房地产开发有限公司、株洲恒基资产管理有限责任公司等高管兼董事。

中天恒基莱茵小镇

2016年,中天建设二度改制为股份有限公司时,恒基地产也借此合并到中天建设中。

彼时,杨中杰持股份额仅有约0.42%,而在此次IPO中,杨中杰持股份额已达到约21.59%。另外,杨中杰的妻子、姐姐、姐夫也都出现在了中天建设IPO股东名单中。妻子甘映华持股约3.69%,姐姐杨中华持股约0.02%,姐夫陈伟武持股约2.64%,即杨中杰及家人总计持股数可达到27.94%,但仍难以抵御控制权旁落的风险。

招股书截图

值得一提的是,以专业技术人员在业内成名的杨中杰,虽然颇爱学习不断提升自己,从西南交大的工商管理硕士到疫情后不久获得的中南大学土木工程博士,乃至赴美取得旧金山大学的访问学者身份,唯独对自己的本科学历讳莫如深,未在招股书中提及。

杨中杰(右一)

在楼市资本论看来,股权过于分散,很容易带来治理结构不清晰和决策效率低等问题,还可能导致控制权发生变化让企业出现重大权属纠纷。对于中天建设来说,若想成功上市,除了要有恰当的治理结构来提高管理效率,还需合适的条款防止控制权旁落,保证其稳定发展。

【二】债务高压,流动负债15亿

去年底,房企的频频暴雷不仅让地产行业进入寒冬,也让相关上下游行业,比如建筑行业感受到了凉意。

一方面,房地产宏观调控大背景下,“房住不炒”、“集中供地”等政策一定程度上抑制了房地产投资需求,影响房地产项目开发速度和规模,进而影响建筑企业的业务规模。

另一方面,随着政策趋严、融资趋紧,房企资金周转压力加大之下,不少选择延长付款周期,继而影响其建筑企业业绩增长及销售回款进度。

1. 应收账款高达4.54亿

事实上,招股书就显示,中天建设应收账款常年居高不下,公司财务状况有恶化趋势。

近3年来,中天建设的贸易应收款项及应收票据(总额)均在4.5亿以上,占公司总资产的比例也从26.2%上升至30.6%。

此外,与2019财年相比,公司的贸易应收款项及应收票据周转天数由2019财年的76.9天增加至2020财年的103.9天。

这是因为作为建筑承包商,中天建设需要在建造项目时先行对项目的工程款项、原材料费用等进行垫付。作为上游建筑商不得不受下游的项目商“牵制”,在项目建设完毕之后,中天建设才能从项目方取得回款。

比如公司承接的株洲朗廷·览江项目,据楼市资本论了解,这个公寓住宅项目开发商为株洲朗廷房地产,2018年就已开盘销售,去年7月完成交付。但中天建设仅在2019年收到了15.9%的工程款,截至递交IPO,仍未收回的尾款高达约1.15亿元。要知道,2021年中天建设的毛利也才约1.96亿元。

随着应收账款规模扩大,中天建设营运资金也受到影响,为了弥补营运资金的缺口,中天建设债务规模不断增长。

据招股书披露,中天建设的流动负债从2018年的12.05亿元,增长至2021年的15.89亿元。截至2021年5月末,中天建设的即期债务规模已经达到1.1亿元,而其在同一时期的现金和现金等价物总价值却仅有4300万元左右,不足以覆盖公司当前的债务规模。

2.区域客户集中度高

楼市资本论注意到,中天建设的应收账款规模居高不下,或与其区域集中度高有着分不开的关系。

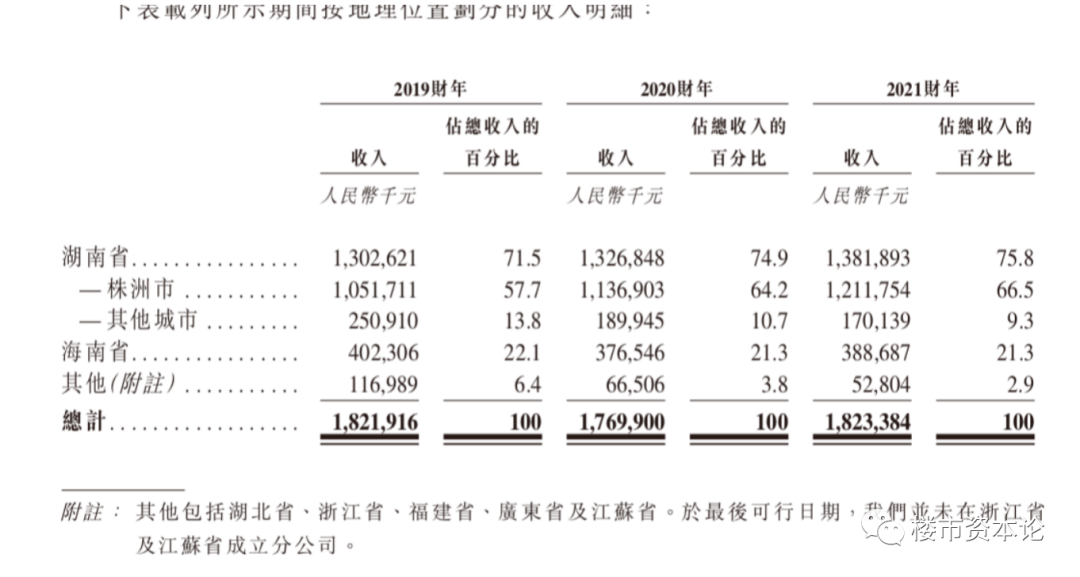

尽管成立已有40余年,但中天建设一直深耕湖南,准确的说是其总部所在的湖南株洲市。

招股书显示,近3年来中天建设湖南业务营收占比一直在70%以上,并呈上升趋势;与此同时,其他省份的业务却呈大幅收缩状态。

这意味着,中天建设业务在全国范围内竞争力不强,布局全国的效果也不明显。

而对于本地的业务,中天建设也依赖于几大客户,这导致大客户话语权较强,议价能力高,账期难免会持续的长。

招股书显示,2019-2021年,中天建设来自五大客户的收入分别为8.42亿元、7.97亿元及8.46亿元,占比为46.2%、45.0%及46.4%。

可以看到,过去三年公司对大客户的依赖度有增无减;因此,公司的平均贸易应收款项及应收票据周转天数持续提升也不令人意外了。

在楼市资本论看来,行业繁荣时,相对集中的大客户给中天建设带来很多资源,也让中天得到快速发展;但如今地产行业下行,集中的客户或成一道致命伤,让中天建设遭受巨大冲击。

【三】频频违规司法风险高

除持续增长的账务规模带来的财务压力外,中天建设在还其招股书中指出,于最后可行日期,集团卷入若干重大持续诉讼,主要包括有关建筑服务费及建筑材料采购的合同纠纷。

天眼查显示,湖南中天建设集团股份有限公司仅被起诉的开庭公告就有108条,自身风险483,风险等级为黄色中等。

此外,中天建设还上过“诚信黑榜”。2019年8月,湖南中天建设因常德市住建局认定存在恶意拖欠农民工工资的不良行为,将其列入2019年排名前列期“诚信黑榜“并予以公布。

招股书中也显示,中天建设有5个项目在未获得施工许可证时就开始了工程建设,包括海南政府补贴住房开发建设项目、株洲汽车交易中心建设项目等。

除了屡遭环保处罚、消防处罚及违建处罚外,中天建设还曾通过“民间借贷”的方式获取资金。2017年,中天建设向一家私人公司抵押了两张承兑汇票,总共获得借款200万元,虽然该笔借款已于2018年还清,但该私人公司的业务范围不涉及贷款融资业务,因此其行为违反了《贷款通则》的有关规定。

在楼市资本论看来,自2020年以来中天建设四次递表港交所,充分传递出财务压力下公司想要借助上市融资的强烈愿望。

然而业绩不佳,加之股东结构分散诸多问题,旧疾未解又添新伤的中天建设,想要叩开融资大门,恐怕还有很长一段路要走。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。