房企加速分化 稳健型头部企业将迎来窗口期

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:房企加速分化 稳健型头部企业将迎来窗口期

来源:北青网

1月17日,国家统计局公布数据显示,2021年,全国商品房销售面积17.94万平方米,比上年增长了1.9%,商品房销售额18.19万亿元,比上年增长了4.8%。

同时,房地产投资还是在扩大的。2021年,房地产开发投资14.76万亿元,比上年增长了4.4%,其中住宅投资增长了6.4%,比总投资高2个百分点。

据国家统计局方面称,房地产市场供给结构在逐步优化。随着房地产调控政策的稳步推进,房地产开发企业发展更加稳健,行业正在向着集约、高效、长期、健康的方向发展和转变。

统计局的数据增强了市场的信心,房地产依旧是我国重要支柱型产业地位未变。但业内人士普遍认为,2021年,房企接连爆发信用危机,行业下行趋势或将持续,已经进入少有的新周期。

如何保持长期、健康、稳健的发展,每个房企的解题思路不同,得到的结果也自然不同。

房企偿债压力持续

碧桂园穿越周期稳健优势凸显

过去20年,房地产行业在快速发展期,呈现了螺旋式上升的发展规律。房企高负债与高周转相结合,抵御了一部分流动性风险。

但债务危机实际上是一直存在的,在“房住不炒”、“三道红线”等系列政策出台后,来不及刹车的部分房企遭遇暴雷危机。

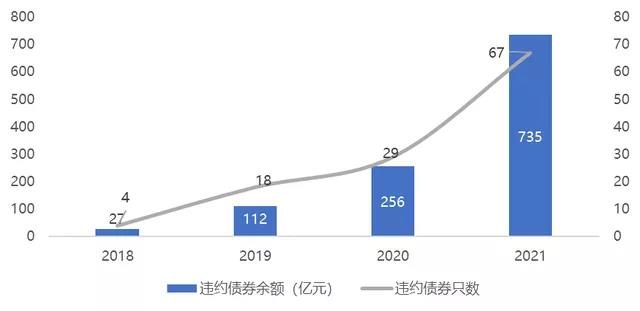

根据贝壳研究院统计,截至2021年11月,已有房地产行业违约债券67只,同比增加131%;债券违约余额已达735亿元,同比增加187%,违约债券余额达历年之最。

数据来源:贝壳研究院

更为严峻的是,2022年开年即房企偿债高峰。

据中指研究院数据显示,截至2021年12月31日,2022年将有6589.4亿元债券到期,其中信用债占比47.0%,海外债占比53.0%;海外债偿债高峰集中在上半年,信用债集中在3-9月。

不难看出,伴随着央行、高层多次表态,房企的融资环境在近期有所“回暖”,以保利发展、招商蛇口为代表的央企地产和以碧桂园为首的民营头部房企,相继发行债券或其他融资工具,在融资市场上表现积极,持续获机构及市场看好。

值得一提的是,12月15日,根据深交所公告披露,碧桂园集团顺利发行10亿元公司债券,票面利率为6.3%。本次发行共吸引包括银行和非银在内十数家机构参与。在行业震荡时期,本期碧桂园公司债券的顺利发行,彰显出境内外金融机构对碧桂园的一致认可。同时,根据2021年碧桂园半年报披露数据,截至2021年6月底,该企业可动用现金余额达1862.4亿元,现金流较为充裕。

毋庸置疑,无论市场环境如何变化,优质的房企抗击风险能力更强。而企业保持融资畅通,现金流充裕,则是穿越周期稳定发展的关键。

TOP10房企业绩同比增幅19.8%

行业龙头房企继续稳健增长

2021年,全国楼市经历了上半年热,下半年冷的市场变化。中国指数研究院统计数据显示,下半年百城成交面积持续下行,同比跌幅扩至30%以上,历史罕见。

房企销售压力陡增,行业竞争加剧持续,百强房企销售规模增速出现了分化。

其中,行业龙头房企继续稳健增长、保持规模优势,据克而瑞研究机构数据显示,TOP10房企销售操盘金额门槛达到2879.5亿元,同比增幅达19.8%,较2019年增长42%。TOP20和TOP30房企的销售操盘金额门槛也分别同比上涨9.2%和2.5%,实现规模稳定提升。

而TOP50房企销售操盘金额门槛则较去年同期同比下降14.9%至570.6亿元,与其他梯队房企出现一定程度的分化。截至12月末TOP100和TOP200房企的销售操盘金额门槛均同比降低至200.3亿元和55.1亿元,规模房企分化加剧。

数据来源:克而瑞研究机构

前十阵营中,碧桂园独闯7000亿元大关,遥遥先进。在操盘全口径金额、权益金额、操盘面积三个口径榜单中都继续保持行业排名前列的位置。

此外,年内实现较高累计业绩同比增长的房企还有绿城、华润、招商、金地、建发、龙光、滨江等。

对此,中国指数研究院分析认为,在新的行业格局下,碧桂园能在同央企、国企以及部分稳健经营的头部民企激烈的行业竞争中保持优势,得益于其“双营发力”。

一方面是经营策略精准灵活,运营细节环环相扣。2021年,碧桂园围绕“以销定产、以收定支、腾笼换鸟”的方针,高效落实市场研判、设计策划、招标实施每个阶段的细节,从而降低无效支出,确保现金流在严峻外部形势下保持稳定充足。

另一方面,营销建设紧跟时代,线上线下灵活调配。在行业内率先通过抖音、微信等平台试水“55购房节”制造营销热点,亦积极联合电商平台,利用节日热度进行针对性营销,助力销售业绩快速提升。

土储透视后发优势 房企苦练内功

数据来源:中国指数研究院

土地是房地产必备的生产源料,从土地储备能看出房企未来战略发展重心,也可以体现出房企对市场的信心。

从中国指数研究院发布的房企新增货值来看,保利发展、万科、碧桂园占据榜单前三位。2021年,保利发展以累计新增货值4287亿元的占据榜单排名前列;万科、碧桂园紧随其后,累计新增货值规模分别为3309亿元和3269亿元。值得关注的是,TOP10企业1-12月新增货值总额达28732亿元,占TOP100企业的36.5%,新增货值门槛为2100亿元,强者恒强。

面对市场的快速变化,一些企业审时度势,加强组织管理,整体统筹。以碧桂园为例,其建立了集团-评审大区-区域三级管控体系。具体为集团制定标准及方向,区域进行落地,评审大区精准传递集团投资导向且前置研判,由项目推进保障信息分析全面、数据准确,客观合理安全地进行项目定案。

亿翰智库研究观点称,碧桂园属于行业内稳健型发展的身体力行者,财务纪律严格,杠杆空间充足,能够把握机会择时布局,并顺利实现项目的销售去化。

海通证券12月研报指出,房地产行业调控的中后期,蓝筹公司相对其它房企的优势将会越加突出。海通证券继续维持房地产板块“优于大市”评级,并推荐碧桂园、中国海外发展等4家H股房企。

业内人士普遍认为,在房地产行业下行期,2022年房企仍将加速分化,随着近期流动性有所放松,稳健型头部房企将迎来窗口期,以较低的融资成本和强有力的运营能力获得更优的市场投资机会,在新周期内继续保持优势地位。

文|张郁唯

责任编辑:张小曼(EN075)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。