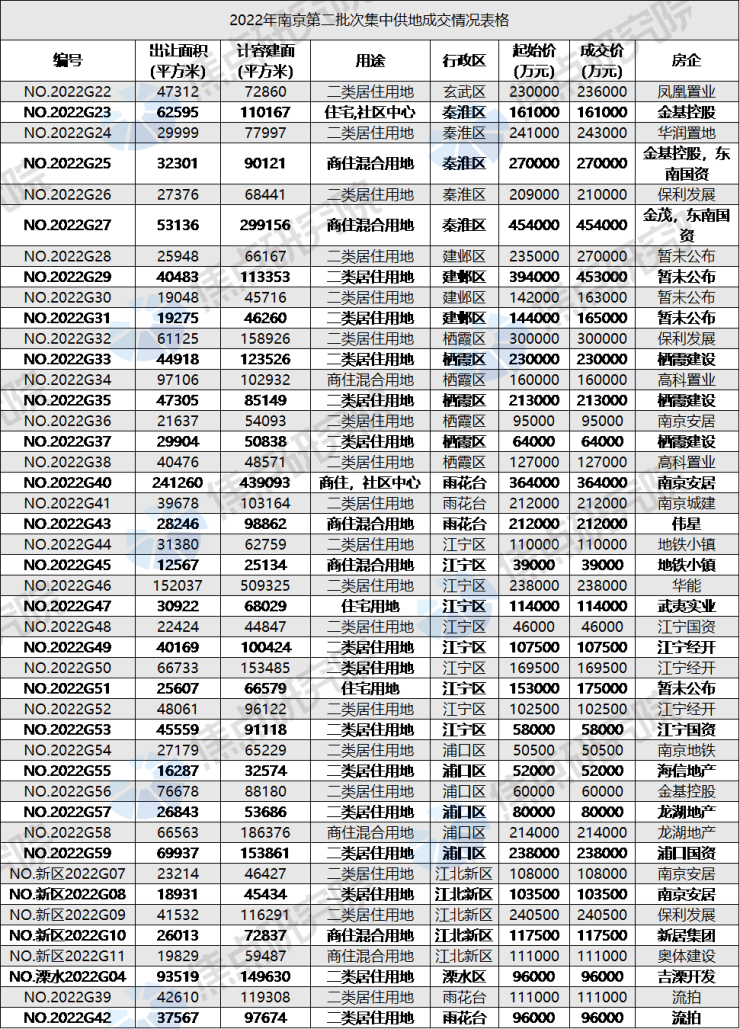

土拍研报 | 南京二批土拍收金727亿,本地民企57亿拿地

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 土拍研报

主题:第二批南京集中供地土拍的变化和原因解读

出品时间:2022年7月12日

出让面积环比增加两倍,七成地块底价成交

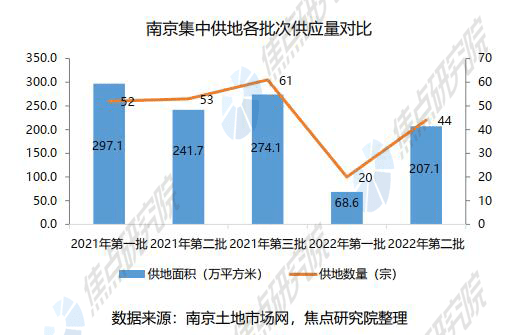

本批次供应总量较去年同期下滑,缓解新房去化压力。7月12日,2022年南京市区第二批次土拍44宗地块出让完毕,其中两宗地块出现流拍,剩余地块均成交。44宗地块的出让面积为207.1万平方米,较2022年排名前列批次增加202.0%,计容建筑面积为476.0万平方米,较上一批次增加212.8%,起始总价为775.8亿元,较2022年排名前列批次增加182.8%。尽管本批次较上一批次供应量大幅增加,但是总体供求量较2021年的3批次仍处于低位,主要原因在于南京楼市上半年低迷,并未全面复苏,政府有意减少土地供应量,来缓解新房库存增加的市场现状。

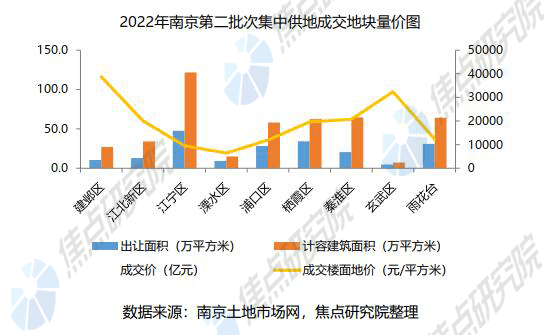

加大中心城区土地供应,根据各板块情况灵活供应。在供地区域上,本批次出让地块分布在9个行政区,其中江宁区10宗、栖霞区7宗和浦口区6宗,这三个区域供地宗数最多。从本批次分布板块来说,本批次有22宗地块分布于中心城区,占比为一半,改变了原有的以副城、新城为主力供地区域的状况,此举无疑会活跃当地土地市场。在土地供应板块方面,根据不同区域的新房去化状况,精准供地。这些措施有力的减少了流拍情况的发生。

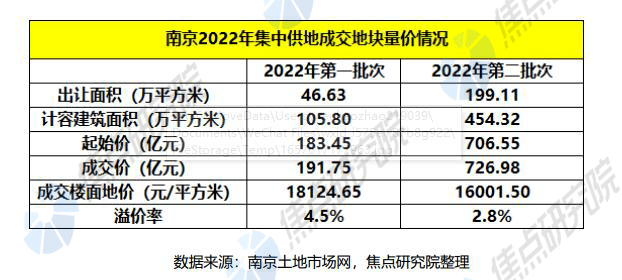

从成交整体情况来看,本批次成交地块的出让面积、规划建面和成交楼面均价数值分别为199.1万平方米、454.3万平方米、16001.5元/平方米,较2022年排名前列批次分别增加327.0%、329.4%、成交楼面均价下滑11.7%,成交总价为727.0亿元,较上批次增加279.1%,本批次溢价率为2.8%,较上一批次下滑2个百分点。

成交热度分化,河西地块全部封顶成交。从本批次成交情况来看,31宗底价成交,2宗流拍,5宗达到较高限价后摇号,总体上来说还是以底价成交为主。出现这种情况和南京上半年新房成交的冷清有关,总体成交量和成交金额均发生大比例的下滑,最终使得房企拿地意愿低迷。本批次不少地块处于优质板块,但是仍旧底价成交,毫无疑问房企普遍资金紧张导致这种情况的出现。

值得注意的是,河西的4宗地块在竞买过程中,房企出价积极,网上竞价短时间内达到较高限价,主要原因在于河西板块隶属于高端板块,知名企业众多,周边配套设施齐全,且品牌开发商楼盘众多,新房去化较好,房企普遍看好,最终均达到较高限价后成交。

本批次土拍限房价多方面调整,预售政策再次放宽

本批次限价政策规则更加精细化。本轮集中供地中有31幅地块继续实行“限房价、定品质、竞地价”,另有13幅地块实行差异化定价,即不设毛坯限价,在房企完成开发后向有关部门报备审核。这13宗地块所处区位优势明显,适合建造改善性住房,灵活的定价政策利于设定房屋建造品质。在设定毛坯限价的31宗地块中,多宗地块的较高限价小幅上调,此举有利于提高开发商利润空间。

针对封顶地块预售政策被调整。本次集中供地放宽了摇号地块的商品住宅预售条件。取消了当网上交易达到较高限价须通过摇号确定竞得人的地块,要求对商品住宅预售条件提高至完成住宅部分投资额的50%的规定。调整为在较高限价的基础上加一个加价幅度,所有接受新的价格的竞买人通过摇号方式来确定竞买人。

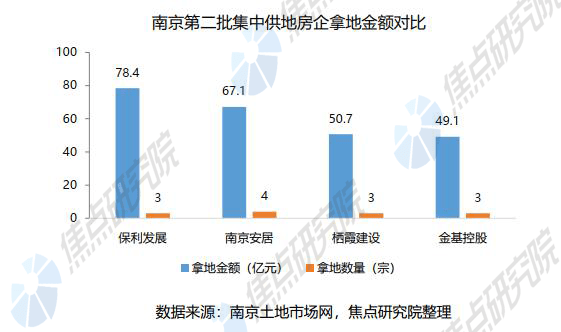

南京本土国企占拿地主导,保利拿地金额78亿居首

国企民企均参与本次土拍,南京本土国企占主导。从竞买企业名单可以看出,尽管有少数民营企业参与,但是南京本土国企占据特别主导,其中南京安居拿地4宗,拿地金额为67.1亿元,栖霞建设拿地3宗,拿地金额为50.7亿元,此外还有多家国资平台拿地。和上批次品牌房企拿地为主不同,本批次国资平台频繁拿地,这种情况反映出南京本土国企看好地块周边产业配套和地区发展前景,这些地段有着较好的产城融合和发展潜力,这对于将来城市的发展将带来更多积极的变化,在市场低迷期这也充分显示出国企对于地方发展的担当。

金基控股和保利发展拿地积极,但原因各有不同。在已经公布拿地名单的地块中,保利发展拿地金额达到78.4亿元,居房企拿地金额首位。这和保利发展的扩张战略密不可分,焦点研究院统计数据显示,1-6月销售金额排行榜上保利发展销售额达到2102.2亿元,居榜单第二,保利发展需要通过积极的扩储来满足销售的可持续增长,此外保利发展财务稳健,自2021年下半年至今的集中供地土拍,房企之间竞争趋缓,保利发展扩储积极。另一方面,金基控股拿地金额达到49.1亿元(含联合体拿地),作为深耕南京本地的民营房企,金基控股在南京2022年销售额榜单稳居前三名,再加上2022年南京集中供地土地市场热度较低,市场下行期金基控股借助在当地的品牌和开发优势深耕优势区域扩大市场份额。

近三月楼市放松政策密集发布,6月新房成交量环比增近三成

近三月南京密集发布调控政策,主要集中在限购取消、社保要求和公积金贷款方面。自今年4月8日溧水、六合放开限购以来,南京在过去3个月时间里,陆续调整了10多条购房限制条件,涉及到户籍和社保缴纳要求等,购房政策持续宽松。截至目前,调控松动包括降低外地人在新房限售时间缩短、限贷松动,并且江宁、栖霞、雨花台区、江宁区和江北板块新房、二手房限购的条件都有所松动。

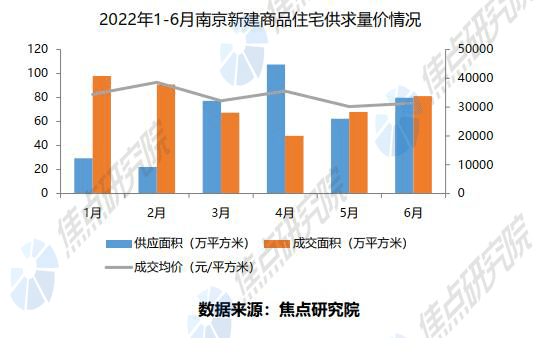

新建商品住宅成交回暖,下半年有望迎来复苏。伴随着政策的持续发力,新建商品住宅成交量已经连续两个月迎来回暖,6月供应量达到81.0万平方米,成交量为81.6万平方米,成交量环比增加29%,已经连续两个月保持上涨态势。尽管上半年新建商品住宅总体供应量同比下滑46%,成交量下滑39%,但是新商品住宅成交已经出现明显回暖趋势,再加上南京本地经济发展较好,随着全国楼市的复苏南京下半年有望迎来市场的彻底回暖。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。