碧桂园:坚持深耕城镇化市场,产业链投资谋求突破

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

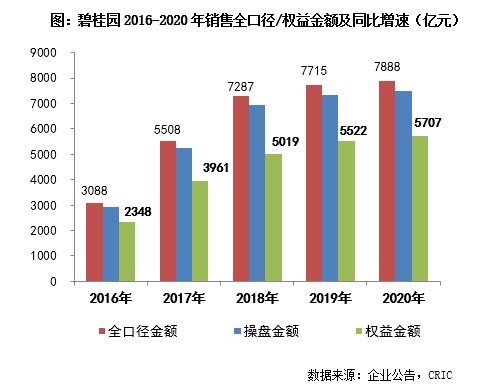

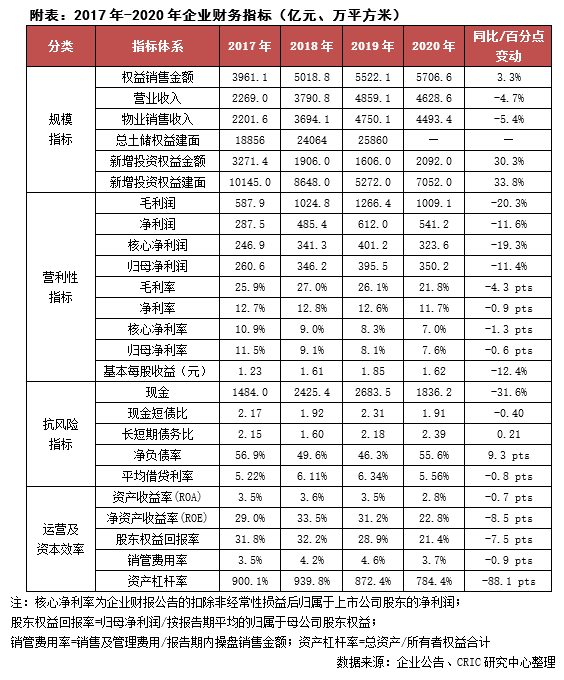

【目标未来三年权益销售年均10%的增长】碧桂园2020年实现权益销售金额5706.6亿元,同比增长3.3%,销售业绩规模再创新高。虽然近年来规模增速有所放缓,但2016年至2020年权益销售金额的复合增长率仍达到了近25%。在年报业绩会上,总裁莫斌提出“三年增长”计划,目标未来三年每年录得10%的权益销售增长。

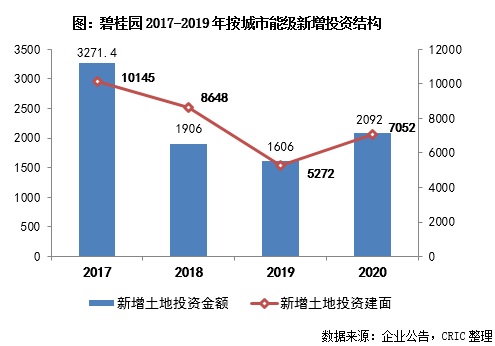

【聚焦五大都市圈,坚持深耕城镇化市场】2020年,碧桂园全年新新增土地投资预期权益建筑面积7052万平方米,权益投资金额2092亿元,同比分别增长33.8%和30.3%。其中,65%位于三四线城市,75%的土储聚焦五大都市圈。截至2020年末,碧桂园总土地储备权益可售资源近2.26万亿元,可支撑未来3.5年以上的销售需求。

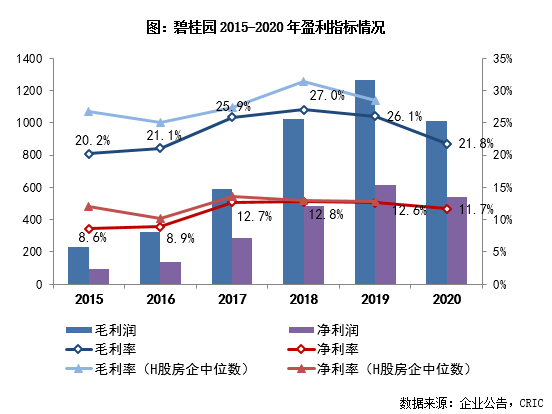

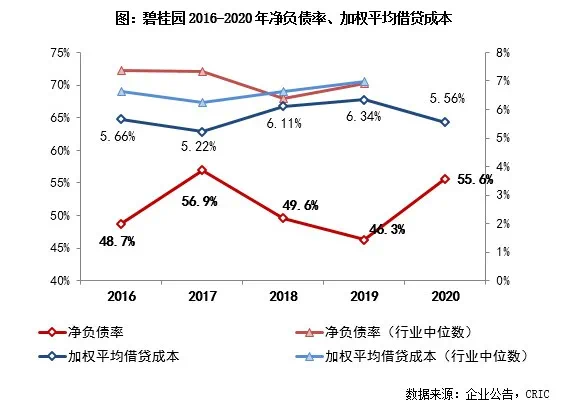

【净负债率55.6%,融资成本保持行业低位】2020年,碧桂园全年实现营业收入4628.6亿元,毛利润1009.1亿元、归母净利润350.2亿元;毛利率21.8%、核心净利率7%。截至2020年末,碧桂园总借贷余额同比下降11.7%至3264.9亿元,净负债率55.6%,杠杆低于行业平均水平。融资结构优化、融资成本也进一步降低至5.56%。

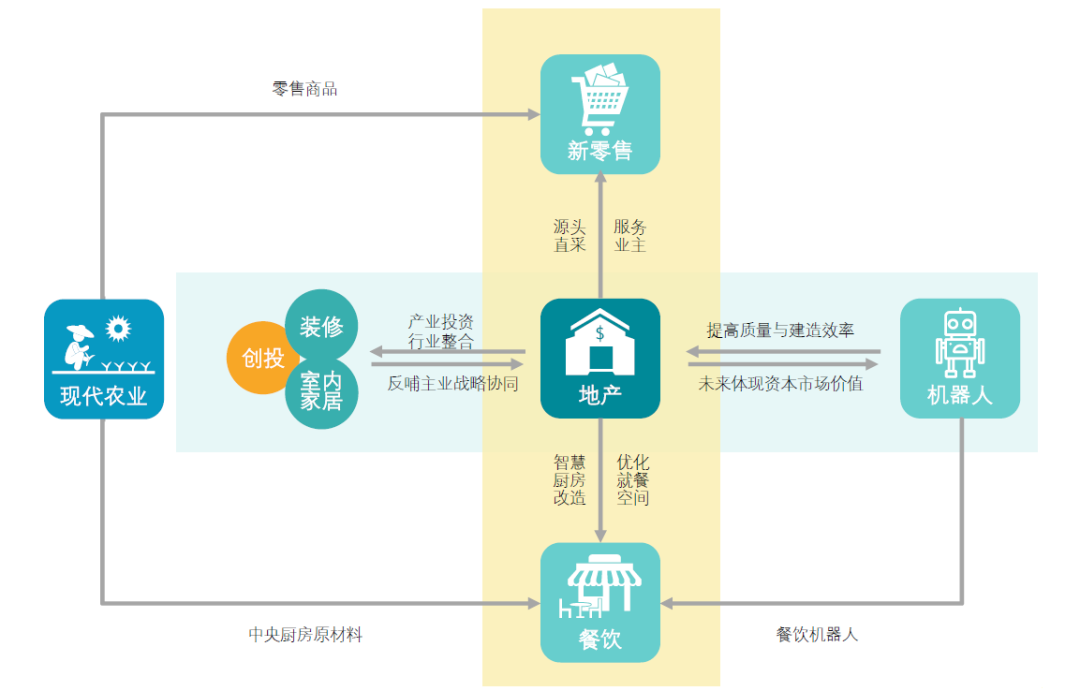

【全产业链内循环,科技驱动发展成果初显】碧桂园在发展房地产主业的同时,围绕高科技综合性企业的目标,打造全产业链内循环。通过博智林机器人深耕智慧施工、智能建造。使用“公司+基地+农户”的高效生产模式,布局现代农业、科技农业。同时,坚持“产业赋能、价值共创”,围绕产业链进行股权投资。

01销 售

目标未来三年权益销售年均10%的增长

2020年,碧桂园连同其合营企业及联营公司累计实现归属于母公司股东权益的合同销售金额5706.6亿元,权益销售面积6733万平方米,分别同比增长3.3%和8%,销售业绩规模再创新高;均价8476元/平方米。

虽然近年来,随着行业整体规模增速放缓、叠加2020年至今疫情对中国房地产行业的影响,碧桂园的销售增速逐年放缓,但2016年至2020年碧桂园权益销售金额的五年复合增长率仍达到了近25%。同时,根据克而瑞数据显示,2020年碧桂园在实现销售规模同比增长的同时,全口径和操盘口径的业绩也继续保持在行业排名前列的位置。

年报业绩会上,碧桂园集团总裁莫斌公开提出“三年增长”计划,有信心在未来三年每年录得10%的权益销售增长目标,并保持各项经营指标同步增长,明确了其对未来发展的信心和底气。2021年,碧桂园预计全年权益可售货量约9600亿元,可售资源充裕、只需保证65%的去化率水平即可实现权益销售规模10%的增长。

02投 资

聚焦五大都市圈坚持深耕城镇化市场

2020年,碧桂园的新增投资规模较2019年有所回升。根据公告,碧桂园2020年全年新获取土地511幅,同比增长28.4%;新增土地投资预期权益建筑面积7052万平方米,权益投资金额2092亿元,较2019年同比分别增长33.8%和30.3%。在新获取的土地中,65%位于三四线城市,75%的土储聚焦五大都市圈。同时,投资权益比也在逐年提升,2020年新获取项目的权益比已经达到了88%。

2020年下半年特别是四季度,碧桂园的土地投资力度有明显提升,其中仅四季度就新增投资权益建筑面积3068万平方米、权益金额808亿元,占到全年拿地总规模的近4成。2021年,碧桂园预计准备2000亿元左右的投资额,与2020年相若,但最终的投资规模更多的还是基于市场的投资机会。

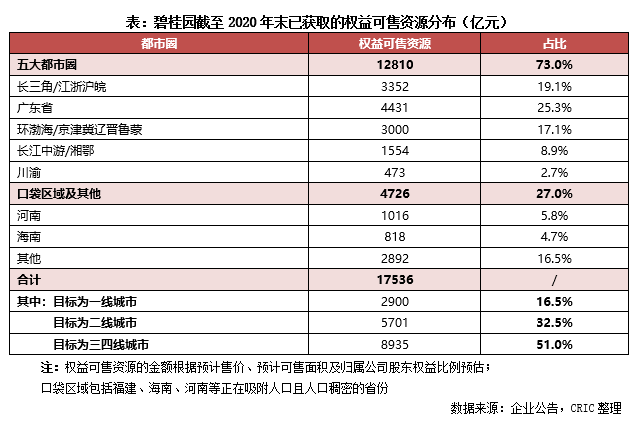

从土地储备来看,截至2020年末碧桂园在国内已签约或已摘牌项目2958个,总土地储备权益可售资源近2.25万亿元,其中已获取的权益可售资源1.75万亿元、潜在的权益可售资源0.5万亿元。

同时,碧桂园的土地储备兼具广度和深度。在碧桂园截至2020年末的可售货值中,有73%位于五大城市群、98%位于常住人口50万人以上的区域、93%位于人口流入区域,可售资源分布合理且符合人口流动趋势。整体来看,按照2020的权益销售规模和未来的目标增速,当前的土地储备可支撑未来3.5年以上的销售需求。

03财 务

利润指标预计将在明年起底回升

2020年,主要受疫情影响,房地产行业整体的项目开工、施工及交付的进度均有所放缓。在这样的背景下,2020年碧桂园实现营业收入4628.6亿元,其中物业销售收入4493.4亿元。毛利润1009.1亿元、净利润541.2亿元、归母净利润350.2亿元。

此外,受到部分低毛利项目进入交付期,在2017、2018年高位获取的一些高成本地块在交付、确认收入的过程中,对2020年整体的结算利润率水平有一定的影响。具体来看,2020年实现毛利率21.8%、净利率11.7%、核心净利率7%。

但管理层根据目前的项目情况预计,碧桂园的利润总额将会从明年开始起底回升。在2020年新获取的土地中,已经开盘的项目毛利率都超过了22%,年化自有资金回报率大于30%的超过9成,整体经营效益有明显提升。莫斌表示,碧桂园未来将继续坚持安全、质量和产品力的稳步提升,“行稳致远”实现有质量的增长。

2020年,碧桂园持续对回款目标强考核,强化标准化、精细化的管理机制。2020年,碧桂园权益物业销售现金回笼约5193亿元,权益回款率达到91%,已连续5年高于90%。截至2020年末,碧桂园可动用现金余额1836.2亿元,另有约3400亿元的银行授信额度尚未使用,营运现金流充盈。

从财务情况来看,截至2020年末,碧桂园总借贷余额同比下降11.7%至3264.9亿元,净负债率55.6%,杠杆低于行业平均水平。现金短债比1.91、长短期债务比2.39,负债结构健康。期末融资成本进一步降低至5.56%,融资结构优化的同时较2019年末下降了78个基点。未来也会通过合理的资金安排,在央行要求的时点之前在“剔除预售账款的资产负债率”指标上达到“三道红线”绿档的要求。

04多元化

全产业链内循环科技驱动发展成果初显

在发展房地产主业的同时,碧桂园也围绕高科技综合性企业的目标,打造全产业链内循环。多元化事业的蓬勃发展,未来将对主营业务形成更强的协同效应。

其中在机器人产业上,碧桂园通过博智林机器人进行智慧施工。现有在研建筑机器人46款,其中已有18款建筑机器人投入商业化应用,目前共有4000多名国内外优秀的研发人才集中开展重点的产品研发。未来将继续深耕智能建造领域,参与建立和完善标准体系及评价体系。

同时,千玺机器人餐厅也正在快速发展,截至目前共有80家门店在运营,分布在大湾区九大城市,共投放单机设备583台,遍布十多个省市。碧桂园预计博智林机器人和千玺机器人餐厅都会在明年实现盈利。

现代农业上,碧桂园布局农业的全产业链,将加快前端种业的研发,在终端使用“公司+基地+农户”的高效生产模式,布局科技农业。在市场端,现代农业将结合“碧优选”的门店,减少农产品的流通环节,真正做到健康食品从田间到餐桌,致力为全社会的每一个家庭生产和提供安全、好吃、实惠、丰富的农产品。

此外,碧桂园以产业积淀为依托,坚持“产业赋能、价值共创”的投资策略,围绕产业链、大健康、半导体、大消费、物流供应链、先进制造、新基建等领域进行股权投资(含战略并购)。碧桂园创投成立至今,已投资以贝壳找房为代表的一批先进企业,整体综合收益率超过了80%,其中4家企业已成功的IPO。

图:碧桂园全产业链多元业务布局发展情况

数据来源:企业公告,CRIC整理

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。