“地王”的脆弱:中国金茂净利润腰斩!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

今天我们来聊聊这两天地产圈的大瓜:浓眉大眼的中国金茂发公告自行“暴雷”,预计2020年净利润同比下滑40%-50%!

01

炸锅的原因无非是对比太强烈,伤害太深,尤其是对爱得深沉的散户们来说。

要知道,中国金茂这些年可是以做高端楼盘、当“地王”为大家所津津乐道的。

1月25日,中国金茂发布了一则标题名为《内幕消息 盈利警告》的公告,称截至2020年12月31日止年度之本公司所有者应占溢利(未包含投资物业的公平值收益)将较截至2019年12月31日止年度录得约40%至50%的下降。

同时也解释了原因,是因为房地产市场调控等原因,导致中国金茂及部分联营及合营企业项目售价不及预期,需计提发展中的物业、持作出售物业减值所致。

公告中还提到如不计减值因素,中国金茂截止2020年底物业交付结算收入较2019年是增长了40%-50%。

据克而瑞研究中心发布数据显示,即便在受疫情影响的情况下,2020年1-5月,中国金茂累积签约销售652.3亿元,同比保持19.8%的高增长速度,其同比涨幅位列TOP20房企首位!

同期,前20强房企的销售额平均增速为负,同比下滑4.9%。

而在2020年11月,中国金茂更是宣布已经完成了全年2000亿的销售目标!业绩如此之好,净利润却预期腰斩?!

股价应声下跌是在所难免了。

中国金茂此举,有人说是“黑天鹅”,有人说是“灰犀牛”,更有媒体质疑是搞“财务洗澡”。

对比中国金茂2019年报数据,彼时其净利润为64.52亿,此次计提金额约为25.8亿—32.3亿元,如果2021年不再继续计提,无疑2021年的业绩将大概率打个漂亮的“翻身仗”。

中国金茂到底是“假摔”还是真心压力山大?

02

首先来看业绩。

最近几年中国金茂在扩张方面还是颇为迅猛。

2018年,中国金茂销售额首次突破千亿大关,成功升级为千亿房企。

2019年,中国金茂在克而瑞的房企年度业绩排行榜中首次进入房企前20强,排第18名。

2020年,中国金茂在遭遇疫情的情况下,全年实现签约销售额2311亿元,同比增长43.7%,在中指院2020中国房地产企业销售业绩TOP100中销售额排第15名。

然而,在优秀业绩的背后却是毛利和净利增速双双下滑。

据东方财富网统计的数据显示,2017-2019年,中国金茂业的毛利润分别为100.41亿元、145.38亿元和127.65亿元。2019年其毛利润比2018年减少了近18亿元,同比下滑12%。

而2017年中国金茂在归母净利润同比增长由负转正后开始明显下滑。2017-2019年,中国金茂归母净利润同比增速分别为56.9%、31%和23.8%。

2019-2020年,中国金茂更是多次公告卖项目、出售子公司股权。

比如,2019年5月-6月,短短两个月内,中国金茂密集“卖子”,或转让部分股权或直接出售了8个项目,其中包括位于上海、北京的项目。

2020年,中国金茂继续密集卖项目,据公开报道不完全统计,约出售了11个项目的部分或全部股权。

而去年11月,中国金茂正高调宣告提前完成全年任务,另一方面确实低调在这个月就卖了三个项目。(详见:平安“接盘”!中国金茂卖项目、完成2000亿目标,股价依然跌,why?)

中国金茂“缺钱”的压力似乎越来越摆在台面上了。

03

中国金茂作为一家浓眉大眼的央企,融资方面相比大部分房企优势明显,为啥也会缺钱?

这就不得不提到它的“地王”光环。

中国金茂在近些年的扩张中,势头迅猛,其中突出的是敢高价。

比如,2015年10月,以近39亿元的总成交价(楼面价2.15万元/平方米),在杭州拿下一块溢价率66.05%的地,直接刷新年内杭州的总价“地王”记录。

再比如2016年6月,中国金茂又在深圳当起了“地王”,以近83亿元(楼面价5.68万元/平方米)拿地。

此外,近些年中国金茂还在北京、上海、南京、宁波等地当过“地王”。

最近一轮楼市的火热行情中,在2016、2017年甚至2018年,这种玩法没有太大问题,去库存之后,大家都抢着买,万人摇号、千人排队……

但最近两年楼市调控却始终没有放松的迹象,往年高价拿的地,如今要限价出售,“地王”后遗症显现。

这并非是中国金茂一家“地王”遭遇的难题,也是不少前几年作风凶猛的“黑马”房企遭遇的普遍问题。

而中国金茂定位为“城市运营商”,强调的是“始终坚持高端定位和精品路线”,限价之下品牌溢价的优势也难以发挥。

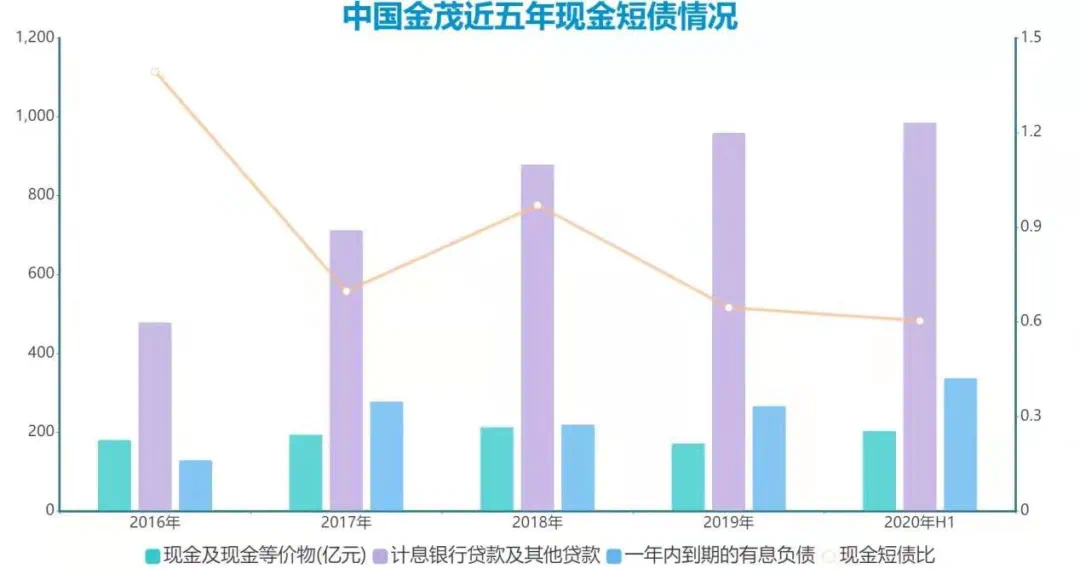

“缺钱”的压力也越加明显。比如其现金短债比不容乐观。

图片来源|观点(特此感谢!)

尽管2019年、2020年,中国金茂连续卖了不少项目,但在2020年上半年末其现金短债比依然仅仅为0.6,相比要求的现金短债比不小于,无疑已经踩了监管“三道红线”中的一条。

尤其是对比2016-2019年其现金短债比(分别为1.39、0.7、0.97、0.65),近年来的短债压力明显,且并未得到明显改善。

虽然在2019年中国金茂就引入了中国平安作为战略股东,从最近两年平安对中国金茂一些项目的“接盘”也可以看出,对其帮助不小1,但中国金茂的债务压力依旧不小。

从2015-2020年上半年,中国金茂的资产负债率一直在持续上升,从2015年的62.9%攀升至76.4%。

此次,中国金茂的自我业绩“暴雷”,有投资者乐观表示这种方式如将利润留到2021,未来可期。

但值得注意的是,中国金茂并没有打算慢下来。

在去年的中期业绩会上,中国金茂方面表示,2021-2022年要“保持强劲的增长”,签约销售目标分别为2500亿元和3000亿元!

前有业绩压力,后有债务压力和资金流动性压力,未来是否会再次计提,暂时还真不好说。等着其公布了2020年报,估计答案会更清晰。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。