这次土拍,大家都有钱赚!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原创 房小评 中国房评报道 2022-02-17 21:12

没有套路,

没有血拼,

只有实实在在的利润

“这一次,在北京做项目,终于有钱赚了!”

一位刚刚参加了北京市2022年排名前列次集中供地的房企投资负责人如是说。

话语间,扬眉吐气!

对于熬过去年、熬到今天,又在这次集中供地中有所斩获的房企投拓人员来说,对比前几年“没有利润、只有业绩”的窘境,这次土拍的结果有利润、有业绩,让自己在公司内部打了一个“翻身仗”。

先上表,看看谁是这次的赢家——

2022年排名前列次集中供地拿地房企

接下来,让我们看看,为什么这次拿地有钱可赚——

—土地成本可控—

衡量房地产项目的利润情况,一个简单的静态指标是“地货比”,计算公式为总地价/总货值,在这里我们简化为:

成交楼面地价/销售指导价

在二线城市,地货比在0.5-0.6属于比较理想的状态。三四线城市因为销售流速慢,一般地货比要在0.4及以下。

北京、上海这样的一线城市,市场需求大,土地资产质量好,土拍竞争激烈,一般公司给予的地货比指标比较宽松,0.7以下就可以做。

在前两年土地市场竞争激烈的时候,地货比有时候会拼到0.8,甚至0.9,这时候一般就会亏损。

因为一线城市房价比三四线城市高,所以一线城市地货比指标即便有时候高达0.8,还要看房价和地价之间的特别差额。如果特别差额在1.5万元/平米及以上,这个项目仍然是有利润的。

以2021年朝阳区几块供地情况看,地货比均值约在0.8。

2022年排名前列次集中供地地货比

这次出让的土地,地货比平均值在0.53左右,这对于北京市场来说,已经是很理想的状态了。

个别郊区或市场情况不好的地块,地货比更是创下新低。

比如北投拿下的副中心地块,地货比约0.39;怀柔科学城拿下的怀柔雁栖镇地块地货比只有0.29。

也就是说,哪怕这些地方国企是出于“托底”任务拿地,这些地块的利润厚度也是足够的,将来或自己慢慢开发,或转让、找合作伙伴,都有充足的利润空间。

当然,这么好的地货比指标,跟政府定的起始地价和溢价率有关。

政府有心让利,把起始地价和溢价率控制在比较低的区间,这一点在杭州、上海等城市也都在进行,这是恢复市场信心,打造房地产市场良性循环必要的动作。

除了政府让利之外,参与竞争的企业少,多数为国企,企业之间竞争不激烈,互相礼让,也共同造就了这次土拍皆大欢喜。

这次能参加拿地的都是“家里有粮”和“劫后余生”的房企,大家惺惺相惜,再没有以前土拍市场上你死我活的竞争,都保持默契,“文明礼让道路宽”。

开发商非常理智,不仅没有竞争到高标准环节,就连竞现房销售环节,都十分小心。

例如,昌平区中关村生命科学园三期这个高流速地块,竞争对手宁可放弃,也不染指1万平米起的现房销售。

开发商“克制”举牌带来的变化不仅是项目无需高标准方案,更重要的是,项目的房价和地价差(简称:房地差),较去年一批次集中供地有了大幅提升。

比如,2021年竞争激烈的昌平中关村生命科学园地块,不但要建2.95万平米的公租房,还要执行高标准商品住宅建设方案,成交后的房地差居然只有1万元/平米左右。

而今年,紧挨着这块地的昌平中关村生命科学园三期地块,虽然拍到了上限价格,房地差也有2万元/平米左右。

开发商有了利润,才有提升产品品质的动力。目测,2022年新拿地的项目品质会比去年有所提升,买房的客户可以期待这波新产品。

—有钱自己赚—

除了肉眼可见的项目利润率提升,这次参加土拍的房企多是“单打独斗”,联合体拿地的现象很少见,这或许可以从另一个侧面佐证本次土地出让“有钱赚”。

为什么大家都喜欢自己拿了呢?

房小评做了个小调研,参与调研的房企反映的原因集中于以下方面:

1、这次竞争对手少了

很多“黑马”房企还在“躺平”或“爬坑”过程中,本次集中供地较2021年排名前列批次集中供地竞争烈度降低了不少。

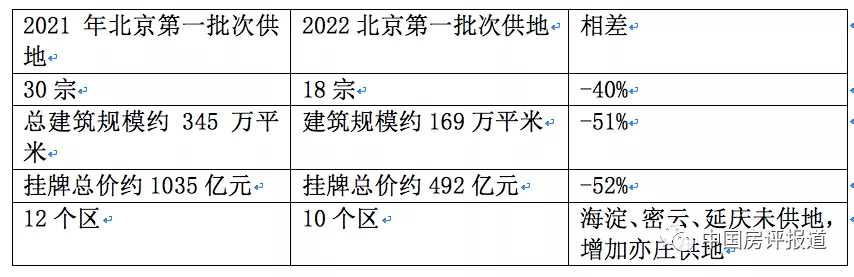

2021年北京排名前列批次供地30宗,涉及12个区,总建筑规模约345万平米,挂牌总价约1035亿元。

2022年北京排名前列批次供地18宗,涉及10个区,总建筑规模约169万平米,挂牌总价约492亿元。

2021年和2022年排名前列次集中供地结构变化

其中,热点地块也少了很多。

以前民企都选择排名前列批次集中供地拿地,主要是年内可形成销售业绩,在规模为王的时代,大家宁可不要利润,也要业绩,所以去年排名前列批次集中供地是竞争最激烈的。

经历2021年下半年的供给侧改革之后,行业回归利润为王的经营理念。能在2022年初拿出钱在北京拿地的房企,都是实力雄厚,但是从参与者数量、竞争烈度来说,都是下降的。

过去,因为地块算账没利润,大家干脆合作,分担亏损,分成业绩,各自实现业绩目标,减少资金压力和亏损压力,所谓“吃亏喜欢拉同伙儿”,而看到这次地块有钱赚,但凡有钱的房企,当然选择独享。

2、合作伙伴躺平了

在北京土拍市场上,大家经常看到熟悉的联合体身影,有些房企合作习惯了,合作也很顺畅,喜欢一起出面拿地。

但是,在去年的行业供给侧改革当中,有的合作伙伴信用爆雷了,或者这次没钱参与(请原谅在这里不好点名举例),只剩下有钱的房企单打独斗了。

3、过往合作矛盾多

除了少数顺利的合作之外,合作开发过程中的矛盾纠纷并不少。

因为,现在的合作开发,本质都是大家分权:你拿操盘,我拿工程,不是一家公司,管理风格也不一样,最终都是“铁路警察各管一段”,在产生矛盾的时候,争执得不可开交。大家都认为自己牛,专业上无法争高下,最后只能领导出面和谐。

有时候,合作过程中还会遇到不讲武德的伙伴,谈判的时候说得好好的,到真正操作的过程中损人利己的事情不少干,尤其赶上市场不好的时候,自己偷偷降价跑路,把合作伙伴扔在山腰上。

据说,合作伙伴闹起脾气,互相不给面子,抢公章、封工地的事情也时有发生。

—房子不愁卖—

在供地结构当中,北京市政府有意避开了房子存货比较多的区域。例如,2021年供地当中,朝阳区占比较高,目前存货较多,今年首次集中供地,朝阳供应明显减少。

此外,海淀不供地,对于石景山和昌平就是利好。因此,2月17日的土拍现场,紧邻海淀的昌平中关村生命科学园三期地块受到追捧,10家房企参与竞拍。

在触及地价上限的最后一手举牌时,因为手持2号牌的建发代表与手持81号牌的绿城代表几乎同时举牌,竞拍一度中断,后经公证处人员与拍卖工作人员视频回放确认,才确认地块归属。是不是有点冬奥会裁判判罚的味道了?

2021年和2022年排名前列次集中供地分布

从供地分布来看,昌平、朝阳都没有加大供应,为去年开盘的项目去库存留出了时间,而且地块越来越向中心城区和优质区域靠拢。

比如,这次丰台供应的纪家庙和大井新村地块,明显优于去年同期张郭庄和张家坟地块,区域供应量大的问题将逐步化解。

2021年北京新建商品住宅批准上市套数为96598,集中供货时间为9月份,也就是土拍4个月之后可以上市。

由此推断,北京2022年排名前列批供地项目集中入市时间将在6月底。

截至2022年1月份,北京住宅存量7.3万套左右,以2021年平均每月3000-3500套的去化速度计算,6月份集中供地之前,北京新房存量将会低于6万套,此时项目集中推盘十分有利于市场成交放量,从而影响成交价格。

北京楼市流速较好,预售政策也比较宽松,土地信用质量好,拿下这样的地块,不仅可以给公司带来比较好的经营利润,更能带来很好的融资现金流,以及信用背书。

例如,旭辉单独以14.07亿元拿下顺义新城平各庄6046地块,楼面地价约2万元/平米,销售限价约4.4万元/平米,地货比只有约0.45。这样的项目,在不考虑流速的情况下,是少有的高利润项目。

去年很多闽系民营房企纷纷陷入信用违约时,整个行业民企信用呈现螺旋下降的态势,旭辉却因为前瞻的战略布局,谨慎的经营策略,提前控制了公司的负债规模,降杠杆、降负债,使得公司现金流安全度过此次冲击。

在旭辉内部,一直讲究房地产周期论,虽然这两年房地产周期被打破,但是旭辉坚持“逆周期拿地、顺周期卖房”的策略没有变。

因此,当下又到了旭辉“逆周期拿地”的时间。民企中,终究是耐得住寂寞的旭辉,又赢得了这次行业调整的先机。

大家都清楚,此时拿地越多,银行给予的授信越高,尤其是北京这样一线城市的土地资源,不仅可以给旭辉带来很好的经营利润,更能带来信用安全的背书。

此时,仿佛听到了旭辉“经营油门”的轰鸣声,可惜大部分民企没机会效仿了。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。