美国房地产税:“宽税基,少税种”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点财经讯 美国房地产税的特点是“宽税基,少税种”。宽税基是指对除公共、宗教、慈善等机构的不动产实行免征外,其余的不动产所有者或占有者均为纳税对象。少税种,是指州和地方政府在房地产保有环节仅征收“财产税”。美国联邦政府不征收房地产税,州政府具有征税权和税收立法权,可自行设定房地产税税率,各个州的房地产税税率有所不同。

首先,我们要提到的是美国房地产税税率。

州政府制定房地产税相关政策,而税率的确定、税收减免等交由地方政府划定。美国房地产税税率的确定采用“以支定收”的方式,地方政府首先制定年度预算草案并确定当年所需支出,根据支出计算需要筹集的收入,将所需收入总额减去除房地产税收收入以外的其他收入后得出当年需要筹集的房地产税收入,再根据辖区内房地产评估价值,确定房地产税的名义利率。

通常情况下,房地产税名义利率变化不大,居民的房地产税税负较为稳定。

房地产税实际税率是衡量房地产税税负的关键指标,实际税率指实际房地产税税额与房产总价值之比。

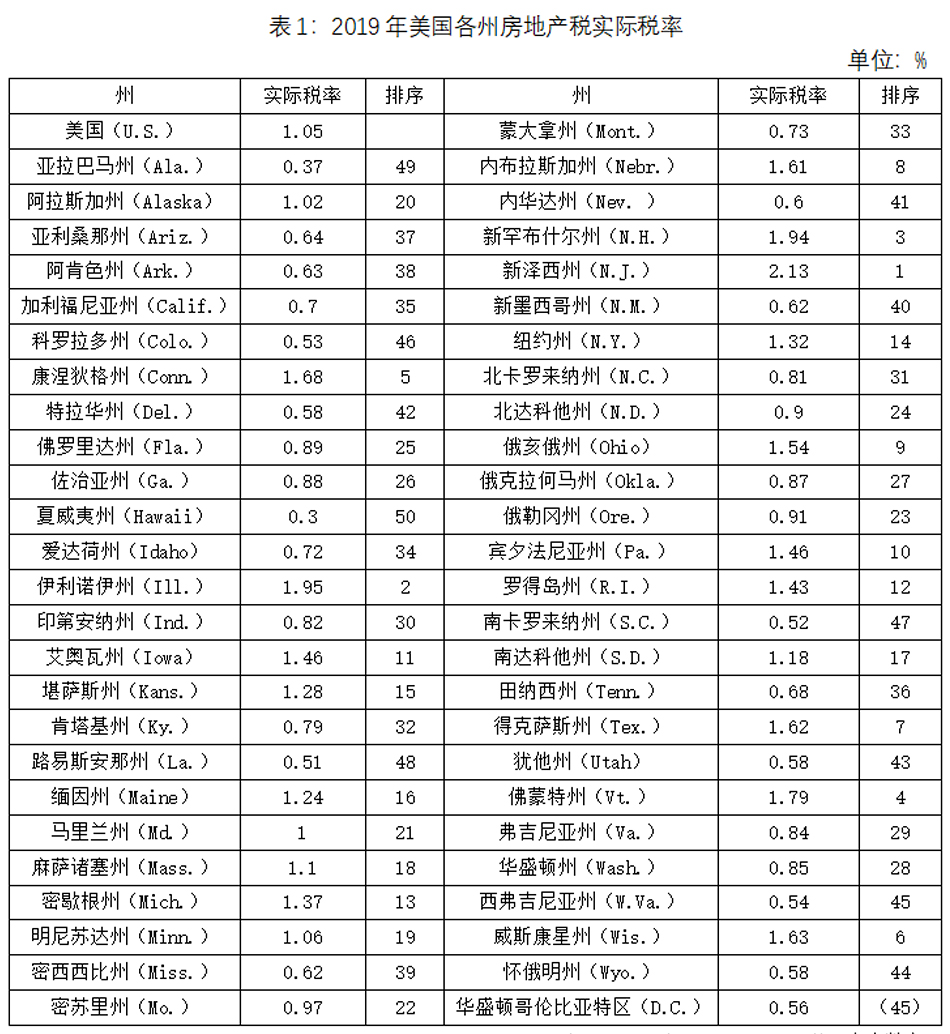

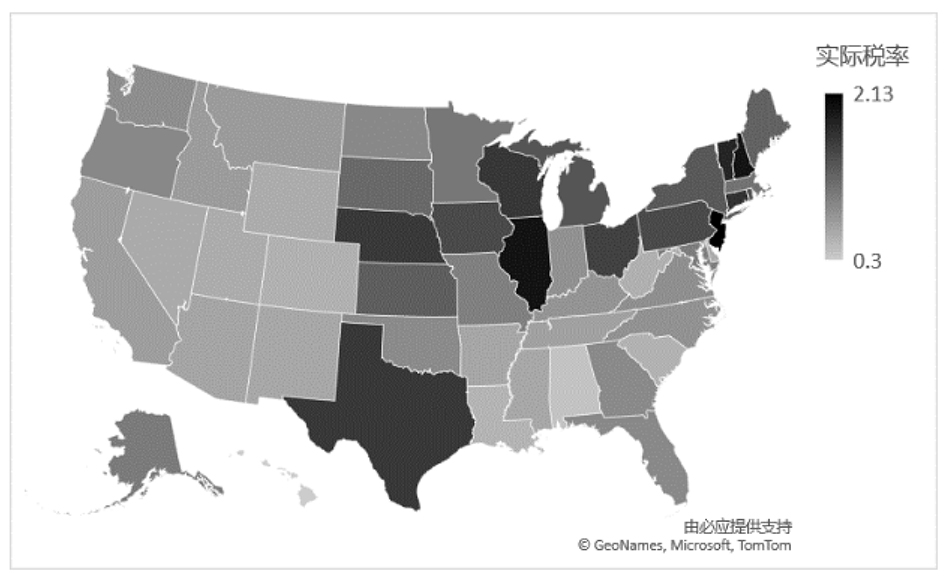

美国各州房地产税实际税率相差较大,如表1和图1所示,房地产税实际税率较高的是新泽西州(N.J.),为2.13%;较低的是夏威夷州(Hawaii),为0.3%,相差7倍以上。

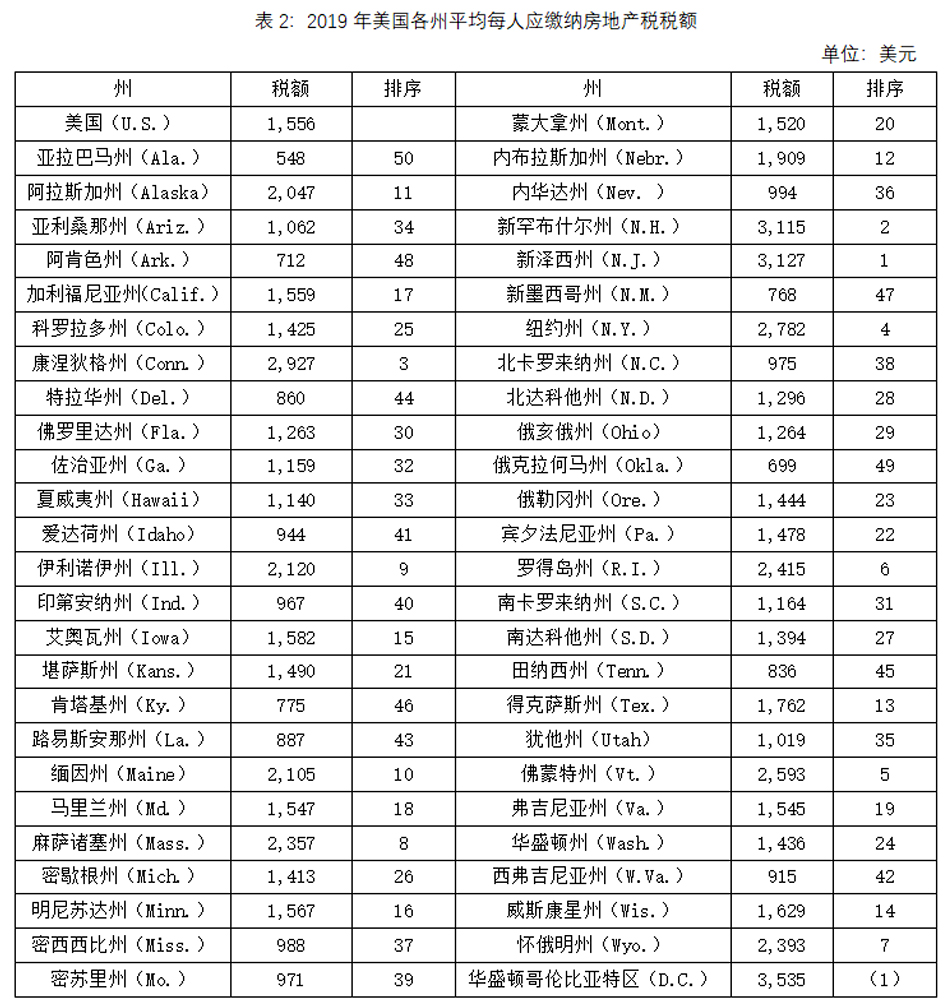

如表2和图2所示,美国各州平均每人应缴纳房地产税税额排名较高的是新泽西州(N.J.),为$3,127;较低的是亚拉巴马(Ala.)为548美元,两者相差近6倍。

资料来源:美国税收基金会(https://taxfoundation.org/state-tax/property-taxes/)。本表数字为自有住房的实际房地产税税率(实际纳税总额 / 房屋总价值),数字不包括企业、租户和其他人支付的房地产税;华盛顿哥伦比亚特区(D.C.)不参与排名,“(45)”代表如果华盛顿哥伦比亚特区(D.C.)参与排名的话,其应有的排序。

资料来源:美国税收基金会(https://taxfoundation.org/state-tax/property-taxes/);华盛顿哥伦比亚特区(D.C.)不参与排名,“(1)”代表如果华盛顿哥伦比亚特区(D.C.)参与排名的话,其应有的排序。

接下来,我们可以进一步看看美国房地产税纳税义务人、征税对象与计税依据。

美国税法规定财产税纳税人为财产产权所有者,不存在产权所有者的,该房地产产权的实际使用人或控制人应被视为房地产产权所有者。房地产税的课税对象是房地产,包括土地和地上建筑物等。

虽然美国各个州在税率设置上有所不同,但房地产税应纳税额的计算公式相同,即房地产市场价值乘以评估价值比率得出评估价值,再乘以实际税率。不同州的评估价值比率相差较大,比如纽约州的评估价值比率为百分之百,佐治亚州为百分之四十左右。

最后,我们来看看美国房地产税的税务征管体系和税收优惠政策。

在美国,税务与征管机构由税务部门以外的政府部门组织而成,税务与征管机构既属于政府部门,又与税务部门相互独立。

房地产价值评估师通过公开选拔或任命的方式聘用,评估师首先需要确定哪些属于应税财产,然后将这些财产整理上传计算机网络,利用软件分析房地产交易记录等数据,得出该房地产的市场价值,现代化的信息系统为应税财产的评估提供了有效的技术支撑。

地方政府拥有各自的税收征管权,但在实际操作中,往往是由“县政府”一并征收“州政府房地产税”、“县政府房地产税”和“学区政府房地产税”等,然后将房地产税税收转移至对应的政府部门。

美国在税收保全方面做得较为完善,比如为了防止居民的偷税漏税行为,地方政府会在固定周期的特定时间段内向房屋产权所有者寄送税务账单,所有的房地产信息都需要注册登记,包括房屋产权所有者的社会安全号、银行账号等。如果税款缴纳晚于一定时间期限,纳税义务人需要缴纳一定的罚款和滞留金,对于长时间不缴纳房地产税的纳税义务人,部分州规定可公开拍卖其房地产,拍卖所得款项用于支付未纳税款、滞留金等。

在房地产税税收优惠方面,美国联邦政府规定房地产税税收可通过个人所得税的抵扣项进行扣除,居民可在计征联邦个人所得税时从应税收入中扣除已缴纳的自有房产房地产税,租赁房、商业营用房、境外房产等不予扣除,扣除额较高不超过1万美元。

美国政府颁布的“上限条款”(circuit-breakers)政策主要针对中低收入者,指当房地产税的纳税额超过纳税人收入的一定比例后,可以获得相应的房地产税税收减免,旨在避免房地产评估价值的增长速度超过了纳税人当期收入的增长速度,给纳税人带来更多税收负担。

其他税收减免规定,比如部分州规定对宗教和政府的房产和土地完全免除房地产税,纽约州规定对老人、退休军人、农业用房产、残疾人予以税收减免。

(作者苏京春为中国财政科学研究院副研究员,共生态经济研究院首席经济学家,对外经贸大学开放经济与公共政策研究中心首席研究员;曾赴剑桥大学访问,并曾受邀担任英国格林威治大学客座讲师(Guest Lecture);著有《论中等收入阶段的收入分配》《行为公共政策》等,译著有《通往衰败之路》《经济奇点》《经济学家时刻》等。孙蕾为中国财政科学研究院财政学硕士。)

来源:澎湃新闻

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。