奥园半年报发布后,多家投行投下赞成票……

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

若想要从财报里看一家房企未来(下半场)的样子,就当下而言,中国奥园应该是画像清晰度比较高的房企之一了。

这是我看完奥园2021年半年报后,最直观的感受。

显然,投行也基本持相同看法。

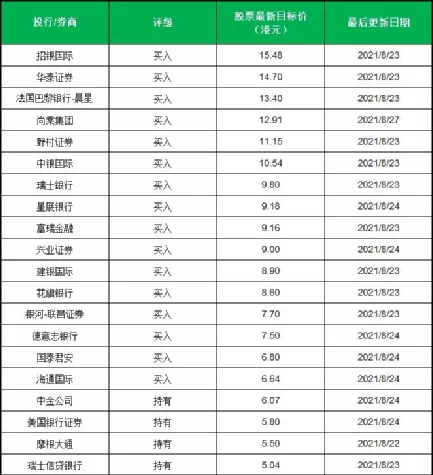

自奥园发布2021年中期业绩后,日前获20家中外资机构发表更新研报,多家大行对奥园业绩稳中有升,及可持续发展前景给予认可。

同时多家投行机构认为,随着中国奥园城市更新加速转化,未来将进入利润释放期。

-01-

房地产行业经过这两三年的调整,走到今天,其实很多变化已经成了高度确定性的事,比如:

1、行业加速进入下半场,游戏规则彻底改变;

2、高周转不再,高杠杆成了负担,房企间的较量从比谁走的快,到比谁走的稳;

3、单一式住宅开发成死胡同,“不动产+运营”才是王道;

4、行情分化,大城市及大都市圈才有诗和远方;

5、城市由外展进入内涵式发展,城市更新成香饽饽;

当然,对于这些变化,躬身入局的房企们看得更清楚、认识得也更为深刻,如今大家都在努力改变自己,对自己革命:从业务到组织,从战略战术到发展方向,全面重构。

但是,也有很多仍不确定乃至模糊的事,比如下半场的路上,大家都走到哪一步了?

毕竟各家采取的策略不一、调整的力度不一、迈的步调也不一。注定是有的前、有的后,有的清晰、有的模糊。

-02-

先通过2021年半年报几组关键数据,看看奥园现在的样子。

合同销售额:675.8亿元,同比增长33%;

营收:325亿元,同比增长15%;

核心净利润:29亿元,核心净利润率:8.8%;

现金回款率:87%;

从行业视角看,上半年奥园的表现属于中等偏上。

再看杠杆和负债端

在手总现金:683.2亿元,还是比较充足的;

总有息负债:1113亿元,较于2020年底减少36亿;

净负债率:80.7%,较于2020年底减少2个百分点;

现金短债比:1.3倍,也很健康;

剔除预收款后资产负债率:78.5%,与2020年底比,基本持平。

所以,若用一个字概括奥园现在的样子就是“稳”:左手稳住了负债和杠杆,右手稳住了业绩和增长。

而下面的数据,则较为清晰地刻画出了奥园未来的样子。

截至2020年6月30日,奥园总货值为1.35万亿,其中确权土储货值5939亿元,城市更新货值7543亿元。

看出关键信息了没?

奥园的城更货值超过了现有确权货值,相当于后者的1.3倍。

论规模,奥园的城更货值并不是行业内最多的一家,但论货值结构,奥园却可能第二家在总盘子中,来自城更的蛋糕,超过一半的房企。

这是一个非比寻常的信号。

如前述所言,城市更新是下半场的香饽饽,是房企们必然争抢的主赛道之一。

当其他房企还在磨刀霍霍的时候,奥园早已重仓;

当公开市场的好地越来少、越来越难拿、越来越贵的时候,面对“房企靠什么持续发展”的灵魂之问,奥园已用行动明确地给出了答案。

当然,相当于旧改大盘子里的货值总量,市场更为关注奥园能揽到碗里、吃到嘴里的量。

对此,奥园也给出了较为明确的数据指引。

上半年,奥园城更板块已转化可售货值135亿元,全年有400亿,和去年持平。

野村证券、美银证券、瑞士银行、瑞士信贷银行、华泰证券等认为,奥园的城市更新项目预计2021至2024年转化可售货值约人民币2420亿元,相当于奥园已有城改货值的三分之一。

着实不低!

这既体现了奥园的旧改能力,打小也大大增强了奥园未来业绩增长的确定性。

华泰证券预计,奥园在 2021-2023 年期间的销售年复合增长率约为18%。

兴业证券研报显示,公司全年可售货值为2200亿元,下半年占比61%,相对应去化达率到61%,即可完成全年目标。

值得一提的是,广州奥园恒基学苑壹号,及珠海奥园学苑壹号两个标杆旧改项目也即将开售,将支持全年销售达标。

以广州奥园恒基学苑壹号为例,作为今年奥园城更的重点项目,一问世便成了广州楼市的当红炸子鸡。

从区位上看,其与广州大学城一江之隔的国际创新城板块,是广州主城最后一处“城轴和江轴”交汇板块,广州第三中轴正在这里崛起,也是未来广州的城市新风口。

据悉,项目还配有约12万平的滨江公园,及约3万方的艺术商业综合体。

算上城市更新后,奥园地产主业的市场结构也发生了质的变化,核心一二线城市占比达84%,占据特别主导地位。此外,奥园城更货值99%是在粤港澳大湾区。

到这里,一副关于奥园未来的清晰画像也就是出来了:一家深耕大湾区、精于城更、增长稳健、盈利较强(城更利润率高)的千亿房企。

当然,这只是奥园未来画像的一半。

-03-

另一半画像,要从奥园针对下半场设计的发展驱动模式中去寻找。

如开头所言,“不动产开发+运营”是房企行走下半场的王道。但如何围绕这“排名前列性原理”设计适合自己的发展模式,各家房企的具体实践、选择路线都是不同的。

在奥园设计的模式里:

“不动产开发+”对应着“幸福人居”,具体包括:城市更新、住宅、商业及国际地产开发。

其中,从未来视角看,城市更新又是奥园“幸福人居”引擎中的核心驱动器。

“运营”对应着“悦康生活”,具体包括:医美、大健康、商业运营、物业管理、科技、文旅等。

其中,医美、商业和物业运营等又是奥园“悦康生活”引擎中的核心驱动器。

那么,如何理解奥园的这一设计,及它们之间的关系呢?

七个字:双引擎混动发展!

所谓“双引擎”,是因不管属于不动产开发板块的城市更新、商业地产,还是属于运营板块的医美、大健康、商业运营和物业管理,都是当下公认的、极具想象空间的赛道。

二者均能独立驱动奥园在下半场的发展。

比如不动产开发板块的城市更新:

从需求看,居民主要诉求已从“有的住”到“住的好”;从发展看,城市空间饱和,建设重心从摊大饼式造新城,转向内涵式的主城区改造;从政策看,城更已上升为国家战略。

此外,市场空间极其广阔,有数据显示,2020年,我国城镇住宅拆迁改造需求达到30亿平方米,占总体住房需求的 34.4%。

可见,无论哪个方面都在支撑着城更,成为下半场的超级风口。

再比如运营板块的医美大健康、商业运营,随着内需时代来临,及国人日益增长的物质文化生活需求,上述赛道的市场风口也都极其强劲。

值得一提的是,奥园在医美、大健康、商业运营和物业管理等运营板块的布局,并非还处于育苗阶段,其相关业务在市场上,已相当能打了,并已登陆资本市场。

如医美赛道的奥园美谷(000615.SZ)、物业及大健康赛道的奥园健康(03662.HK)。

所谓“混动发展”是因二者之间可以相互赋能、协同发展,不仅可以产生1+1>N的化学反应,也能强化奥园在下半场的竞争力。

实际上,也确实是如此。

比如医美科技产业,协同赋能地产主业,孕育出了上海奥园美谷、奥园湾区智谷。

文旅、特色产业赋能地产主业,孕育出了奥园英德巧克力王国。

……

一旦跑通、跑顺,奥园这种由“不动产+运营”而生成的复合型业务形态,未来只会越来越多。

这就是未来奥园的另一半画像!无论是下半场的发展逻辑,还是具体实践,都是很清晰、明确的。

小结

当下稳当,未来清晰!

这就是从奥园2021年半年报里,我们看到的奥园关于当下与未来的“两幅画像”。

在不确定性的下半场,这种相对清晰的明确性,无疑是投行们最为关注和看重的。或许这也是奥园2021年半年报的较大意义。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。