焦点年报 | 华发股份:高增长下出现了哪些后遗症?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 焦点年报 · 华发股份

监测时间:2021年1月1日至6月30日

出品时间:2021年9月1日

研究员:张冉

摘要

自2018年来华发股份一直保持着较高的销售增速,2021上半年销售额同比增长45.4%,表现超往年。但高速增长的销售额却没带来对应规模的营业收入,与45.4%销售额增速相对应的是-11.5%的主营收增速。同时,企业扣非净利润规模下滑,管理费用同比增长24.7%导致三项费用率创近三年来新高。华发股份凭借着良好的土地成本管控抵消了费用上升的影响,盈利能力走强。但对于企业来说,以下几个问题仍需引起注意:1、销售额与营收增速不匹配,要警惕未来实际销售回款无法达到预期所带来的现金流风险;2、少数股东损益与权益占比不匹配,会让外界对企业隐性债务存疑;3、资产负债率仍在较高位置,三道红线踩两道,而可用来调节踩线情况的少数股东权益占比已经高达67.7%。

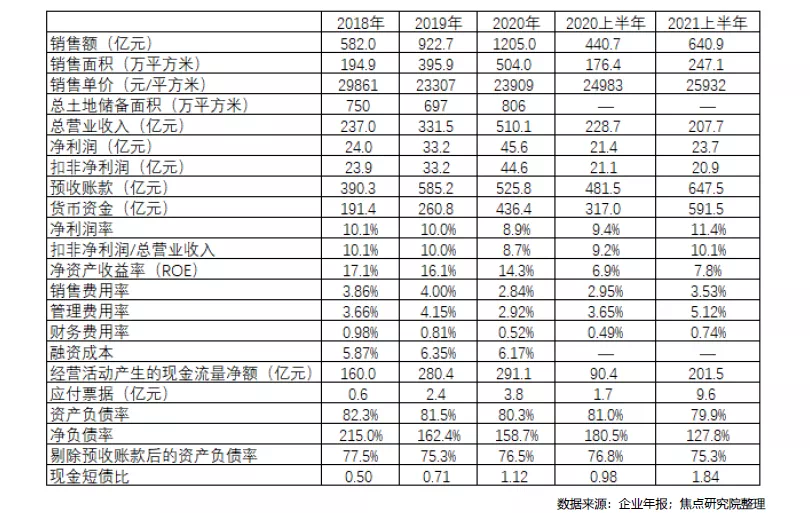

图:华发股份2018-2021上半年重要指标一览

销售营收情况:销售同比增45.4%超往年,营收与销售增速不匹配

销售额同比增45.4%略优往年。2021上半年,华发股份实现销售额640.9亿元,同比增长45.4%;销售面积247.1万平方米,同比增长40.1%。2018-2020年华发股份销售额复合增速为43.9%,对比过去三年来看,企业2021年继续保持高速增长,上半年45.4%的增速略优于往年。

表:华发股份2018-2021上半年

主营业务收入与销售额增速对比

高增长销售额未带来对应规模营收。2021上半年,华发股份销售额同比增速为45.4%,同期主营业务收入增速却为-11.5%,这种情况的出现是由于房地产行业的特殊性导致的,一般房企的营收较销售额是有1年左右的滞后。因此,我们将销售额增速前置一年与主营业务收入增速进行对比。经过对比可以发现,除2020年企业主营业务收入增速反应出2019年销售额增速,其余时间销售额与主营业务收入均出现增速不匹配现象。这种不匹配可能有以下两种原因:1、项目施工交付较慢,导致结算收入规模跟不上;2、销售额中权益占比较小,无法结算出相应规模的营收。

盈利成本情况:盈利结构存疑,土地成本管控出色盈利能力增强

盈利规模明增暗降。从表面来看,华发股份2021年净利润规模同比增长10.6%,盈利规模持续增长,但深入研究可以发现,这部分利润增长为非经常性损益贡献的,华发股份2021上半年扣除非经常性损益后的净利润为20.9亿元,同比下降1.0%。

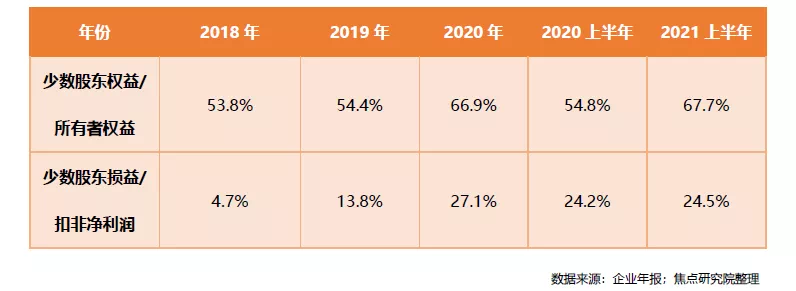

表:华发股份2018-2021上半年

少数股东损益与权益占比对比

盈利结构存疑,或存隐性债务风险。通过上面表格的对比可以发现,华发股份存在少数股东权益占比和损益占比不匹配的问题,自2018年起少数股东权益占比均在50%以上,而同期的少数股东损益占比较高却仅有27.1%。虽说房地产行业的特殊性会导致会计处理方式出现特殊,少数股东入资后当期就会体现在资产负债表中的少数股东权益科目,而对应的净利润则要在项目实现销售、并达到收入结转条件后,才能体现在利润中。但这种滞后时间一般为2-3年,如果企业长期存在这种现象,或可能存在隐性债务风险。

土地成本管控出色,盈利能力增强。华发股份盈利规模虽然小幅下降,但企业的土地成本管控能力更为出色,2021上半年主营业务成本同比下降15.2%,带动扣非净利润率同比增长0.9个百分点至10.1%,净资产收益率同比增长0.9个百分点至7.8%,盈利能力呈现增强趋势。

费用管控能力走弱,管理费用持续增长为主因。2021上半年,华发股份费用管控能力走弱,三项费用率合计达到9.39%,这一水平超过2018-2020年三年的水平,再创新高。这其中,管理费用持续增长是三项费用率整体上升的主要原因,上半年华发股份的管理费用达到了10.4亿元,同比增长24.7%,占总营收的比重也升至5.12%,这种幅度增长或与华发股份近年来持续扩张项目增多有关。

负债踩线情况:持续降杠杆资产负债率79.9%,三道红线踩两道调节渠道较窄

持续降杠杆,资产负债率降至79.9%。2021上半年,华发股份资产负债率为79.9%,较上年同期下降1.1个百分点,从2018年至今华发股份一直在努力降杠杆,历经两年于2020年降至80.3%,进入2021年又持续降至79.9%。但与行业平均值相比,华发股份的资产负债率仍处在较高位置,未来仍应加大降杠杆力度。

三道红线踩两道,调节渠道较窄。2021上半年,华发股份净负债率为127.8%,同比下降52.7个百分点;剔除预收账款后的资产负债率为75.3%,同比微降1.5个百分点;现金短债比为1.84,同比上升0.86。整体来看,三道红线华发股份踩中两道身处橙档,有息负债规模年增速不得超过5%。但通过对三道红线进行深入研究可以发现,华发股份未来针对踩线状况调节的渠道较窄。一般而言,想要改变自身踩线状态,企业主要有以下几种方法:1、加快销售回款速度增加现金;2、控制投资规模减少支出;3、加大权益类、类REITs和产业链融资。华发股份的少数股东权益占比2021上半年已经高达67.7%,未来通过权益类融资改善踩线状况的方法已经不大适用。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。