融资月报 | 调控影响持续多渠道收紧,房企融资真的没路了吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 融资月报

监测时间:2021年1月1日至7月31日

研究员:张冉

摘要

受银行两道红线新规限制,目前房企在贷款方面获得资金支持越来越难;在自筹资金方面,信托在进行两压一降控风险,流向房地产领域的资金逐渐减少;房企端的三道红线调控导致企业对国内信用债和海外债的发行也是小心谨慎,同时还面临着审核趋严的压力;供应链资产证券化产品对房企主体信用评级要求较高,只有部分企业可以成功发行。整体来看,自筹资金方面也面临收紧压力。因此,建议房企未来还是要将资金来源重点放在定金及预收款,通过加强推盘快速回款、增加销售回款作为考核指标等方式强化自身的销售回款能力。自筹资金方面海外债和资产证券化市场也存在部分机会,但竞争会愈演愈烈。

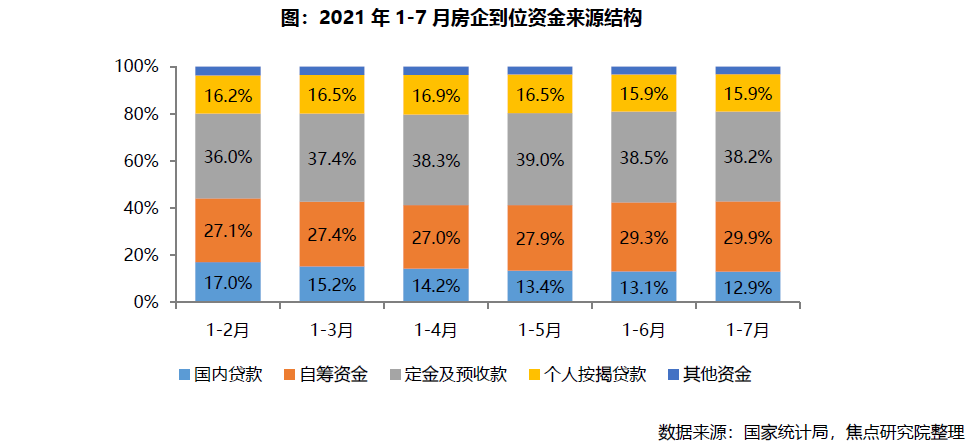

到位资金:贷款调控促进房企去杠杆,定金及预收款成为重要资金来源

从行业整体融资规模来看,1-7月,房地产开发企业到位资金118970亿元,同比增长18.2%,房企资金来源仍较为充足。但仍需注意的是,受银行“两道红线”调控影响,到位资金的来源结构已经产生了一些微妙变化。从资金来源结构来看,自筹资金与定金及预收款占比在逐渐提升并巩固主力位置,1-7月两项的合计占比达到68.1%,其中定金及预收款的同比增速达38.3%,房企在加紧销售与回款以缓解资金压力。而国内贷款和个人按揭贷款两项的合计占比降至28.8%,其中国内贷款同比下降4.5%。未来,随着房地产贷款持续严监管,房企对自筹资金与定金及预收款的依赖程度或将进一步提升。尤其是定金及预收款,在房地产行业去杠杆的大背景下,作为自有资金将成为房企的重要资金来源。

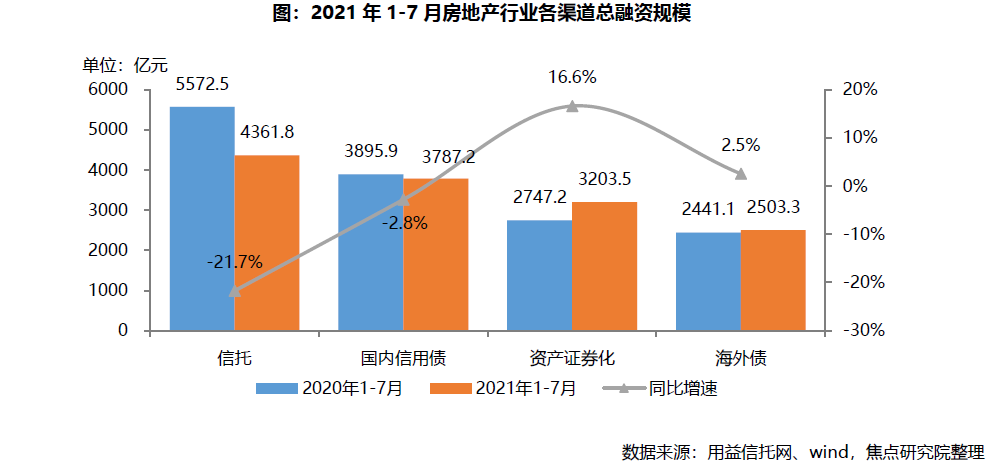

融资渠道:信托和国内信用债融资减少,资产证券化与海外债稳增长

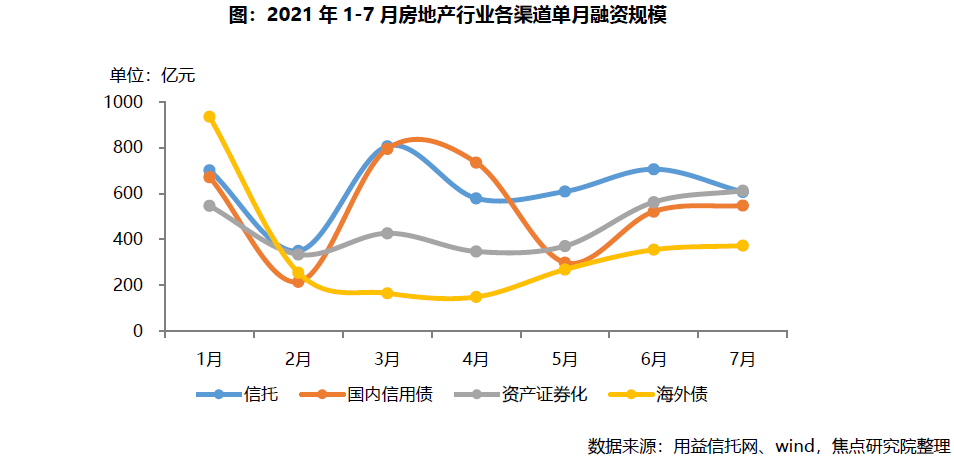

2021年1-7月,房地产行业在信托、国内信用债、资产证券化和海外债四个渠道的融资规模共计13855.8亿元,同比下降5.5%。从单月来看,信托、国内信用债已经过了3、4两个月的发行窗口期,自5月后发行规模逐渐趋于平稳;而资产证券化和海外债发行规模自5月起有逐渐增长趋势,在下半年或将成为房地产行业的重要融资渠道。

深入各渠道来看,信托融资持续收紧是导致整体融资规模下滑的主要原因,受两压一降(继续压降信托通道业务规模,逐步压缩违规融资类业务规模,加大对表内外风险资产的处置)的信托强监管政策影响,信托融资规模同比下降21.7%至4361.8亿元。受制于房地产行业“三道红线”的规定,房企也在刻意控制国内信用债和海外债的发行规模,两渠道融资规模同比增速分别为-2.8%、2.5%。与以上三个渠道形成鲜明对比的是,资产证券化融资规模1-7月同比增长了16.6%,整体规模达到了3203.5亿元,有逐渐追上国内信用债的趋势,或将成为未来行业重要的融资渠道之一。

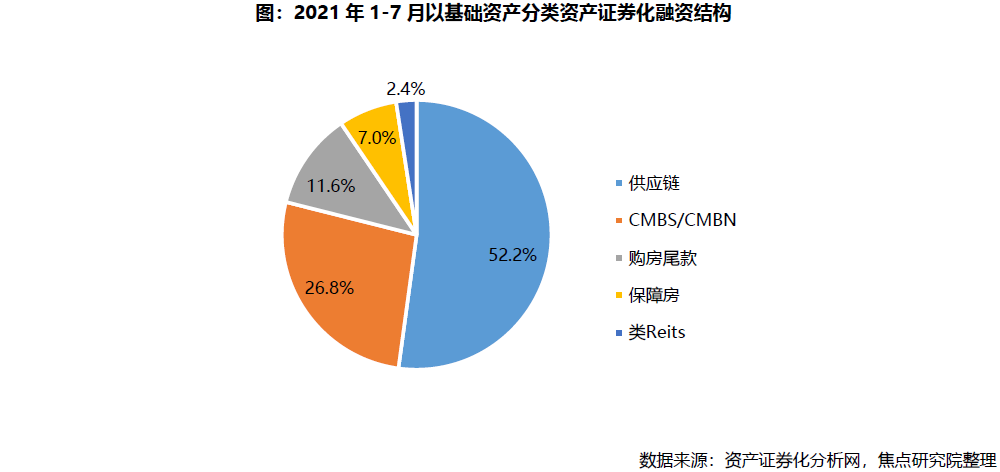

根据资产证券化的基础资产不同,目前可以将资产证券化分为供应链应收账款证券化、CMBS/CMBN类证券化、购房尾款证券化、保障房证券化和类Reits证券化这五类,1-7月房地产行业证券化产品的发行主力是以供应链应收账款为基础资产的证券化产品,规模达1670.9亿元,占比为52.2%。在现有政策背景下,供应链应收账款资产证券化产品主要具有不占用企业融资额度、不影响资产负债率的特点,因此在市场上受到房企的青睐。但需要注意的是,目前供应链应收账款类资产证券化产品的发行门槛较高,对发行人的主体信用评级要求较高,未来仅将成为部分龙头房企的重要融资渠道。

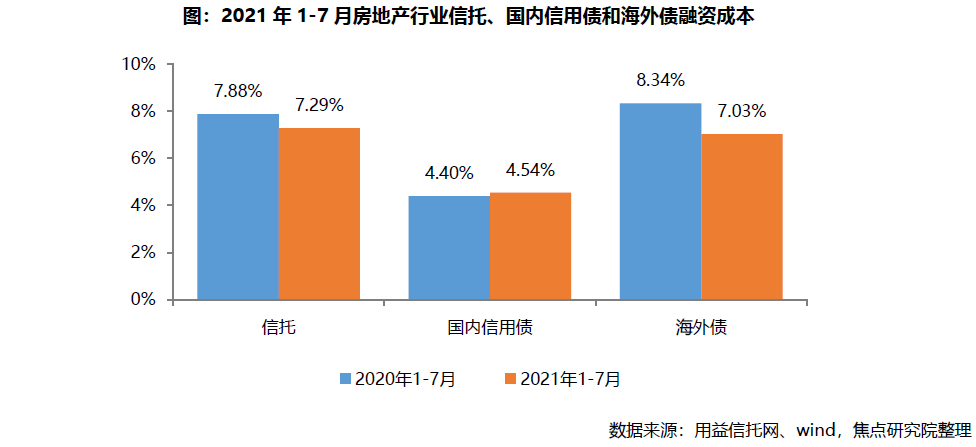

融资成本:低成本海外资金偏好头部企业,国内信用债市场国央企成本更低

从整体来看,信托和海外债仍是成本较高的融资方式,平均成本均在7%以上。对比上年来看,1-7月,房地产行业信托和海外债融资成本都呈现出下降趋势,其中信托同比下降0.59个百分点,海外债同比下降1.31个百分点。从信托政策调控中的风险控制角度来看,随着监管的趋严趋紧,一方面投向房地产领域的信托资金在逐渐向头部企业和优质项目聚集,这导致房地产类信托产品的收益率出现下滑;另一方面,加强信托监管剔除掉了评级较低的项目和企业,信托市场中房地产类产品的收益率逐渐趋于稳健理性。同理,海外债方面自上年末至今年初部分中资企业触发违约事件以来,海外资本市场投资者偏好评级更高、风险较小的债券,从结构上拉低了海外债的平均利率水平。

国内信用债成本微增0.14个百分点,国企和央企优势凸显。1-7月,国内信用债融资成本同比微增0.14个百分点,仍为三个渠道中成本较低的融资方式。深入其中各融资企业来看,国企和央企逐渐成为国内信用债发行主力且成本优势明显。1-7月国内信用债3787.2亿元的融资额中,国企和央企占比达71.8%,平均算数成本仅为4.15%,大幅度低于国内信用债4.54%的平均水平。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。