地产下半场,究竟是谁的盛世年华?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

老孙还是那个老孙,总是那么一针见血。在3月的年报业绩发布会上,孙宏斌说:“地产行业进入了好公司和头部公司的‘盛世年华’。”我估计,老孙这句话,有些意气风发的小老板们并不满意。因为,掐着指头数一数,然后做个排除法会发现,能满足“好公司”和“头部公司”标准的显然不多。随便算一下,满足老孙标准的公司无非这么几个:民企:碧桂园、恒大、龙湖、当然也包括老孙的融创国资:中海、保利、万科、中国金茂、招商蛇口但你有没有注意到,越往后,满足老孙标准的公司会越少。因为,在地产下半场,不管你多么雄心壮志,再想逆袭已无可能。当然了,凡事总有例外,比如国资地产公司。

01格局大变

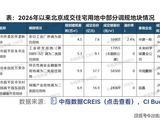

近年来,在头部房企的排位赛中,国资地产公司的精进肉眼可见。我列了个表,有兴趣的可以看看。首先强调一点,因为万科的大股东是深地铁、绿城的大股东是中交,严格的说,二者也属于国资地产公司。

总体而言,这几年,国资地产公司的表现出了这么几个特点:1、头部公司中,国家队越来越多你看这张表,2017年的时候,前15中,国家队占8个,到了2021年一季度,国家队已占据9个席位,新晋级者是金茂。你可别小瞧这一跃升,在这个格局基本定型的时代,每走一步都是举步维艰的。在新崛起的国资地产公司中,中国金茂和招商蛇口表现最为抢眼。比如,过去三年,金茂接连实现千亿(2018年,1280亿)、两千亿(2020年,2311亿)门槛的跨越。即便房企开始主动降速瘦身的2020年,金茂依然实现了44%的销售增速,业绩增长率(44%)、目标完成率(116%)均是TOP20房企的冠军。另外,金茂的较新排名已大幅攀升到了第十二位,继续向上攀升也是大概率事件。再比如招商蛇口,2016年至2020年,招商蛇口的销售金额分别为739.34亿元、1127.79亿元、1705.84亿元、2204.74亿元和2776.08亿元,同比增速分别为28.40%、52.54%、29.25%和25.91%。也是大幅先进行业平均水平好几个身位的。

2、国资地产的统治力越来越强如较新排名中,万科反超恒大、保利反超融创、之前长期被民营房企占据的第八、第九把交椅,也已全被国家队收入囊中。头部房企都可以说是国内房地产市场的先进玩家,要想把本已处于前排的座位继续向前移,犹如在拥堵的晚高峰路上去超车,难度可想而知,尤其是在大行情整体趋稳的时候,但国资地产公司却做到了。从市场格局来看,国资地产公司也展现出了强大的统治力。就较新排名而言,TOP10中,地产国家队占了7个,占比达70%,TOP15的占比也有60%。国资地产公司的逆势上行,及展现出的特别统治力和行业话语权,不仅说明了“出身”的重要,也意味着下半场才是它们的主场。3、民企犯错的代价是巨大另外,在这个时代,犯错误的代价是巨大的,比如2019年还排名第7的华夏幸福,再想入这个榜单,恐怕就难了。再比如2018年曾经排名全国第八的新城控股,这几年已陆续被其他房企赶超,再回前十的希望恐怕不大了。当然,在这个时代,不进则退。再比如,排在第14的旭辉,再有两年,也大概率是要从这前15的榜单上消失的。这倒不是说旭辉不好,只是,无论是资金实力还是资源匹配上,旭辉的后劲都不是很足。

02趋势不可逆

从大环境上看,随着“有形之手”对市场的干预和影响越来越强,且技术也越来越娴熟,更加懂得用巧劲儿,不同“姓”的房企之间,势能此消彼长,民营房企阵营整体进入守势。房企端“三条红线”、银行端“两条红线”、土地端“两集中”……通过改变游戏规则、扎篱笆墙的策略迫使激进的房企踩刹车、去杠杆,且力道也刚刚好,既让房企认识到严重性,主动求稳,又没有把行业震出内伤,引发其他风险。之前一直困扰市场的、由民营房企基于逐利本性,导致的无序膨胀,得到初步有效控制。随着以控资金、去杠杆为核心逻辑的调控机制逐步健全且常态化,民营房企仰仗的“高杠杆、快周转”模式失灵,相反之下,地产国家队较于民营房企的结构性优势却愈加明显,而这也给了它们进攻的本钱。

其一,基于“出身”的信用背书,地产国家队在融资渠道及成本方面优势巨大。有统计显示,地产国家队与民营房企的融资利差达2个点,融资成本低于5.5%的10家房企中,有8家是国企。比如迅速崛起的中国金茂,2020年,融资成本则进一步下降至4.42%。

其二,地产国家队财务结构比较健康,踩线相对较少,不仅降杠杆、去负债的压力较小,在下半场跑起来更加从容,反而还可以逆势适度地加杠杆,扩充地盘和市场占比。从2020年数据看,上述9个地产国家队员中,有6个位居绿档,分别是保利、中海、华润、金地、招商蛇口、金茂;有2个位居黄档,分别是万科、绿城。如华润置地董事长王祥明就表示,“正在向国资委申请对资产负债率的适当放开,采取一企一策,这样有助于华润置地扩张。”任何时候,开发商的立足之本都是钱和地,而两者又是二位一体的关系,手里不愁便宜钱,且财务结构又相对安全的地产国家队,在新规之下的拿地方面相当强势。比如广州首次集中拍地排名前列天,吸引了来自全国的67个开发商,然而从成交分布看,房企国家队占据了碾压性的局面,成交的22宗地块里(除摇号地块外),国字头的国企、央企投得比例达72%。

其三,下半场,地产国家队的战略定力和资源禀赋的价值,被市场重新认知。由于企业性质的特色性,地产国家队拥有强大的资源禀赋,在多元化方面的探索,也不单纯考虑眼前或算经济账,操作上更注重长线布局、业务协同和风险把控,也肩负着更大的社会责任,这种战略定力可以让它们耐住性子十年磨一剑,比如华润在商业方面的坚守、金地在科技园镇产业的布局等等。

随着赚快钱的上半场的离去,地产国家队的多元化业务、资源禀赋与地产开发主业的协同效应越来越强,其价值也正在以赚慢钱为主旋律的下半场重新认知。

另一方面,从地方政府视角去看,不管是基于风险防范还是盘活城市的需要,其都更乐意与不差钱、风险小,且拥有较强资源链接整合和产业运营能力的地产国家队合作。比如金茂,先行一步的它,已经把产业为内核的城市运营磨成了一把开疆辟土的利刃,不仅成为很多地方的座上宾,对业绩的驱动也越来越强劲。截至2020年,金茂所持有的城市运营项目达到27个,拿地方面,城市运营项目的贡献由2016年不足10%升至44%。据悉,未来城市运营的拿地贡献将进一步增长至60%;2020年,金茂城市运营项目所贡献的销售占比也从2019年14%大幅提升至21%。

03大地产下半场大局已定

未来,市场局面又会如何演绎呢?

1、民营巨头房企依然有未来,但要付出加倍努力才行。因为下半场,地产国家队较于民营房企有着巨大的相对优势,二者是不平等的,这是事实,需要承认。2、伴随着市场份额集中度的提升,携资金、资源等优势的地产国家队的攻势会越来越凌厉,成为市场洗牌的大赢家。3、强化地产国家队的行业统治力和话语权,从政治经济学视角看,也是“有形之手”所乐见的。新千年初时,房地产行业及中国城镇化都尚处于初级阶段,此时的上上策就是充分鼓励市场竞争,后来在赚钱效应刺激下,房地产也成为了中国经济的核心发动机,但副作用也很明显,行业集中度低、市场无序发展,就像由散户主导的股市,中小型民营房企主导的市场结构叠加其逐利本性,使得房地产市场本身就是高度不稳定的,也放大了行情波动。现在,高房价已成为普遍的社会性问题,房地产行业角色也由发动机变成了稳定器,就像电力、石油、铁路一样,成为事关国计民生的行业。对“有形之手”来说,要想真正驯服这头灰犀牛,让市场平稳着陆,就要彻底改变市场散乱差的市场格局和结构,提高市场集中度,尤其是提高识大体、顾大局、抗风险能力强的地产国家队。某种程度上,下半场,地产国家队的上位,亦是历史进程的必然。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。