2023上半年房地产市场总结与展望【城市市场篇】

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

6月25日,诸葛数据研究中心重磅推出《2023上半年房地产市场总结与展望》,对上半年的房地产市场进行总结和展望,报告分为宏观环境篇、土地市场篇、城市市场篇、房企篇。以下为城市市场篇,后续会逐一为大家献上,敬请期待!

城市市场:由强入稳,震荡分化

一、新房:先扬后抑,强复苏后转入平稳运行周期

(一)整体量价齐升,二季度回暖持续性显露不足

上半年成交好于去年同期,年内先扬后抑。进入2023年,随着疫情防控全面放开,前期出台的利好政策初步发酵,一季度积压的需求大规模集中释放,进入二季度复苏动能减弱,本轮复苏的持续性显露不足。根据诸葛数据研究中心监测数据显示,2023年1-5月重点60城新房成交12687.21万㎡,同比上涨21%。从月度来看,呈现先扬后抑的态势,3月迎来小阳春行情,成交量达到年内峰值,4、5月成交热度逐步减退。

(监测重点60城为北京、上海、深圳、广州、大连、成都、贵阳、哈尔滨、海口、济南、昆明、兰州、南昌、南京、南宁、宁波、青岛、厦门、沈阳、石家庄、苏州、杭州、天津、武汉、西安、长春、长沙、郑州、重庆、常州、东莞、佛山、无锡、徐州、泉州、汕头、绍兴、中山、珠海、南通、昆山、廊坊、呼和浩特、连云港、洛阳、唐山、扬州、镇江、常熟、衡水、湖州、江阴、泰安、泰州、芜湖、岳阳、张家港、舟山、济宁、肇庆)

房企推盘力度一般,新房去库存取成效。根据诸葛数据研究中心监测数据显示,批准上市面积呈现先升后降的态势,3月份小阳春到来,房企推盘热情高涨,推盘量达到年内峰值,随后推盘量逐月下滑,2023年1-5月重点城市批准上市面积为5849.04万㎡,较去年同期上升5.1%。整体推盘量较去年疫情时期变化不大,可见房企上半年的推盘热情稍显保守。从库存来看,截止至2023年5月,重点城市库存面积为19721.44万㎡,环比下降2.8%,同比下降17.9%,去化周期约15.4个月。上半年尤其是一季度去化态势强劲,加之供应量处于历史较低位,带动整体库存量回落,去库存取得了一定的效果,但整体仍然在历史中高位徘徊。

(批准上市面积重点30城包括北京、上海、深圳、广州、成都、济南、南京、南宁、青岛、苏州、天津、武汉、西安、长春、长沙、郑州、重庆、东莞、昆山、廊坊、无锡、常熟、衡水、江阴、泉州、芜湖、张家港、舟山、珠海;库存25城包括北京、上海、深圳、广州、成都、南京、南宁、宁波、青岛、厦门、沈阳、苏州、天津、武汉、西安、长沙、长春、郑州、重庆、昆山、常熟、湖州、江阴、芜湖、张家港)

房价结构性上行,涨幅连续7年收窄。根据诸葛数据研究中心监测数据显示,2023年1-5月重点60城新房成交均价为18611元/㎡,较去年同期上涨1.8%,涨幅较2022年收窄3个百分点。从月度来看,房价先降后升,年初1-2月房价连续两月回落,3月份升至18523元/㎡,小阳春到来,市场信心提升,房价上涨动力较足。自2017年开始,新房价格涨幅逐年收窄,今年房价涨幅降至历史低位,在行业进入深度调整期、市场下行等背景下,房价上涨动力略显不足。

(二)一线城市涨势稳健持久,杭州、成都等重点城市点状复苏

各等级城市成交同比全线上升,一线城市韧性最强。从重点监测60城来看,2023年1-5月,一线城市成交同比上升34.7%,二线城市同比上升19%,三四线城市同比上升24.2%。从同比走势来看,二线和三四线城市自3月份开始升幅呈现收窄迹象,一线城市需求最为坚挺,不仅保持着最高的涨幅,至5月份同比涨幅才略有收窄。今年初,随着疫情防控放开,积压的需求开始大规模集中释放,带动各等级城市成交同比拉升,但是在这一波需求释放接近完毕后,市场复苏动力不足,成交同比涨幅逐渐回落,到5月份,三四线城市成交同比涨幅已经回落至8.5%,二线城市保持在17.1%,一线城市最高为84.3%。从环比来看,2月份各等级城市环比全部转正,3月一线城市涨势继续扩大,二线和三四线城市涨幅收窄,4月回暖持续性不足,各等级城市成交全部转降,5月二线城市独升,二线热点城市成为近期松绑调控的主力军,政策逐步发酵的带动下成交水平止跌转升,而一线城市由于长期政策严控,局部松绑力度偏弱,上涨动力不足。

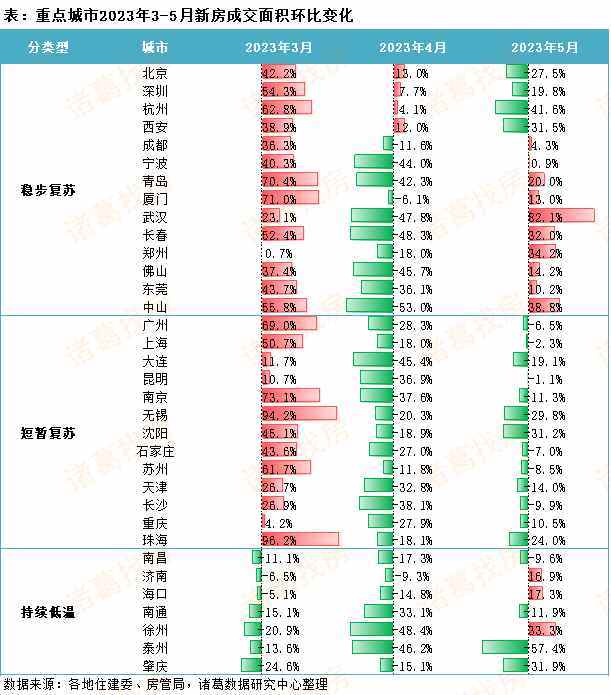

城市呈点状复苏,北深杭等城回温持续性较强,成都短暂回落后逆势上升。根据重点城市复苏特征,现分为三类:稳步复苏、短暂复苏、持续低温。在本轮周期中,稳步复苏的城市集中于以北京、深圳、杭州为首的一线和热点二线城市,在本轮复苏行情中持续性较强,3-4月份成交量稳步回升,与此同时,包括成都、宁波、武汉、厦门等城市在3月复苏后短暂回落,5月再次回涨,市场需求较足;部分城市在3月需求集中释放后,4、5月开始连续回落,包括广州、上海为首的一线城市以及南京、苏州、大连等二线城市,市场回暖的持续性偏弱;另外,持续表现较为低迷的城市以部分弱二线及大部分三四线城市为主,如南昌、海口、肇庆、南通等。

(三)一季度刚性需求集中释放,二季度改善性需求回升

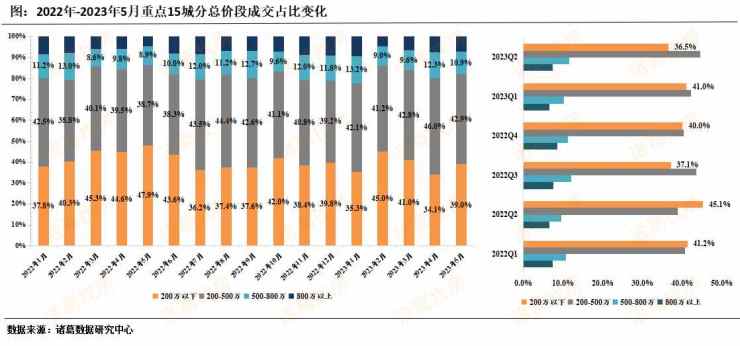

上半年大致分为两个阶段:第一阶段为刚性需求的释放,第二阶段为改善性需求的崛起。一季度,大量疫情期间积压的刚性购房需求集中释放,带动刚需成交占比提升。进入二季度后,随着前期以刚性需求支撑的热度减退,改善性需求崛起。根据诸葛数据研究中心监测数据显示,2023年5月重点10城100㎡以下的刚需成交占比为31.7%,较上月回落1.3个百分点,较今年最高峰2月份回落4.7个百分点;与此同时,100-120㎡以及120㎡以上占比均提升,分别较上月提升0.5和0.8个百分点。进入4月份以来,120㎡以上的改善性需求在不断扩大,从季度来看趋势更为显著,今年二季度(截止至5月)120㎡以上成交占比达39.8%,达到2022年以来的季度最高占比,改善性市场正在崛起。

(重点15城包括北京、上海、广州、深圳、杭州、南京、苏州、成都、武汉、青岛、大连、天津、西安、东莞、佛山)

作为衡量购房者对总价承受能力的指标,分总价段成交情况也能体现刚需和改善市场之间的博弈。2023年2季度,总价200万以下成交占比为36.5%,较一季度下降4.5个百分点,200万以上成交占比全部提升,其中200-500万总价段成交占比提升2.3个百分点,升幅最大。一季度,刚性需求大量释放,低总价刚需产品最为畅销,进入二季度,随着前期积压的刚性需求释放完毕,高总价的改善性产品重新回归。长期来看,未来改善性需求将会成为市场的重要支撑力量。

(四)局部区域松绑政策取得一定成效,购房需求向近郊板块倾斜

购房需求向近郊板块聚集特征初显。从区域偏好来看,根据诸葛数据研究中心监测数据显示,2023年1-5月重点10城近郊区成交占比为50.9%,较去年上升2.3个百分点,主城区和远郊区成交占比均回落,分别占比33.8%和15.3%,较去年回落1.9个和0.3个百分点。今年来看,近郊市场率先复苏,一方面近郊区楼盘较为集中,购房者选择范围较为广泛,加上配套条件等优于远郊,并且价格低于主城区而受到欢迎,另一方面,今年以来多城松绑了近郊板块的限购等限制性政策,一定程度上激发需求释放。

(重点10城包括北京、上海、广州、深圳、杭州、南京、苏州、重庆、武汉、青岛)

二、二手房:供需不匹配,“挂牌量飙升”与“交易减速”交织并存

(一)二手房表现好于去年同期,复苏由强转弱

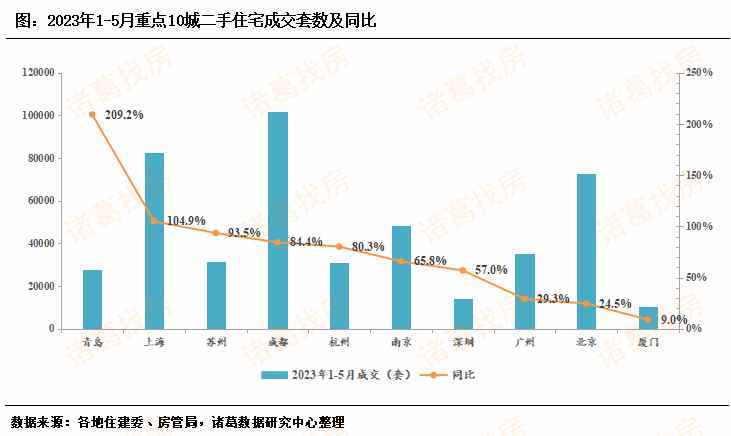

二手房成交远超去年同期,4月开始小阳春行情转淡。根据诸葛数据研究中心监测数据显示,2023年1-5月重点10城二手住宅成交456098套,较去年同期上涨67.9%。整体来看,今年上半年二手房市场表现好于去年同期,而多地二手房市场复苏的背后,一方面是疫情防控放开,积压的需求加速释放,尤其是大量的刚性需求支撑下市场热度高涨;另一方面,今年多城购房政策放宽,放松限购限售、二手房带押过户、公积金贷款优化等政策频出,刺激了购房需求的释放。从月度来看,上半年先升后落,小阳春过后成交行情转淡,市场复苏动能减弱。

(重点10城包括北京、上海、深圳、广州、杭州、南京、苏州、成都、青岛、厦门,下同)

青岛、上海涨势强劲,苏州、成都紧随其后。分城市来看,青岛涨势最为显著,遥遥领先,同比上涨超200%,今年以来掀起了一轮山东旅游热潮,加上青岛今年出台了包括放松限售、降低首付等多轮松绑政策,对于提升购房者入市积极性意义重大;上海紧随其后,较去年同期成交量翻倍,上海由于去年上半年处于疫情爆发期,同期成交基数较低,一定程度上拉高同比数据。苏州、成都、杭州、南京等热点二线城市也涨势不俗,呈现快速修复趋势。从环比走势来看,各城市从2月份开始全部呈现上升态势,杭州、上海环比涨幅均超100%,3月维持涨势,其中苏州复苏具有延后性,2月成交量微升后,3月开始大幅上涨97.26%,进入4月份,除广州外,其余城市全部转降,强复苏行情戛然而止,市场迈入缓慢的修复周期。

二手房挂牌攀升、交易减速,市场信心仍待提振。不同于成交端的热度止升回落,重点城市二手房挂牌量一路走高。根据诸葛数据研究中心监测数据显示,2023年5月,重点10城二手房挂牌量环比上涨3.6%,同比上涨113.6%。而从另一指标挂牌量与成交量的比值来看,则能更加直接的看出挂牌与成交之间的博弈,5月重点10城市二手房挂牌量与成交量的比值升至27.8,达到历史高位水平。挂牌量高涨,究其原因,其一是三年疫情的长期累积,去化放缓、挂牌量堆积,其二,受到个税退减优惠等政策的刺激,挂牌积极性增强,其三,当前来看,业主持有房产信心不足,对未来形势的不确定性增强使得业主更愿意将手头房产挂出,同时近期去化速度减缓,去化速度赶不上挂牌的速度导致挂牌量越积越多。

(二)供需不匹配下二手房价上升动力不足

百城二手住宅均价由升转降,二手房下行压力显露。二季度以来随着刚性购房需求阶段性退坡,而二手房供应量只增不减,供需双方价格博弈加剧,房价面临下行压力。根据数据显示,2023年3月开始百城房价连续3月下滑,5月,百城二手住宅价格达15611元/㎡,环比下降0.33%,同比下降0.67%。分季度来看,一季度跟随市场复苏步伐,百城房价稳步回升,累积上涨0.08%,二季度复苏的持续性开始显露不足,房价止升转降,累计下降0.48%。

(三)一线房价坚挺,西南逆势上涨,东北维持低温

一线城市房价坚挺,二线和三四线城市房价上涨动力不足。分等级城市来看,2023上半年一线城市二手住宅市场均价累积上涨3.27%,二线城市累积下降0.87%,三四线城市累积下降1.31%,跌幅最大。在上半年,一线城市凭借着优越的基本面、源源不断的外来人口支撑起房价的上涨,与此同时,二线城市和三四线城市尚未恢复至去年水平。二线城市内部分化明显,部分热点城市房价维持上涨行情,而其他多数城市上涨动力不足。

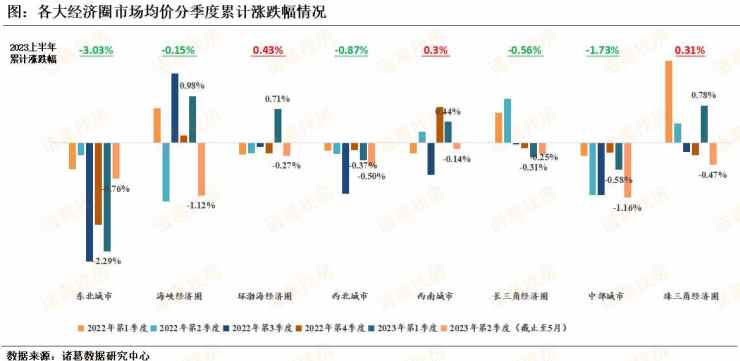

环渤海房价补涨,珠三角、西南城市脱颖而出。从各大经济圈市场价格走势来看,2023上半年环渤海经济圈房价以0.43%的累计涨幅领跑各大经济圈,2022年受到疫情影响较为严重,2023年一季度房价实现补涨;其次为珠三角经济圈,上半年累计涨幅为0.31%,西南城市紧随其后,累计涨幅为0.3%。近两年来,以成都、重庆等热点城市为首的西南省会城市迅速崛起,成为新生代的热点城市,带动西南城市群房价稳步上升。

与此同时,东北城市上半年房价累计下降3.03%,位居跌幅首位,东北地区成为持续的低温地带,在近年来产业结构失衡、人口大量流失的背景下,房价失去支撑,进入下滑通道;其次为中部城市,累计跌幅为1.73%,中部城市群城市分化明显,由于地处内陆,交通闭塞等原因,很多三四线城市房价下滑严重。西北城市累计跌幅为0.87%,位列跌幅第三。

三、市场情绪仍在观望区间徘徊,购房者入市信心不足

情绪指数进入观望中低位区间,市场短期复苏承压。根据诸葛数据研究中心建立的情绪指数模型来看,进入2023年,前两月市场情绪指数呈现回升态势,2月达到2022年以来的峰值,市场情绪修复明显,随后,本轮回暖持续性显露不足,在宏观经济修复不及预期、青年群体失业率上升以及预期收入下滑等影响下,情绪指数开始连续三月回落,到5月份降至-0.69,处于观望区间中低位水平,预计在没有强有力的政策支撑下,后续市场情绪有进一步下滑的可能。

关于诸葛数据研究中心建立的市场情绪指数介绍:市场情绪指数是反映市场上乐观或悲观程度的指标,是参与者心理的反应,也是参与对市场表现的反应。诸葛数据研究中心建立的市场情绪指数根据卖方涨价和降价的博弈来预测市场短期价格波动,给市场参与者提供决策参考。

诸葛数据研究中心通过对重点城市市场价格与市场情绪指数的变化关系的持续跟踪观察与拟合分析,发现市场价格在围绕某一些指数界线变化时会有显著的波动,从而确定以正负0.8和正负0.3为界线,划分出五个指数区间。并论证其和市场成交量,价格的关系,最终得出每个区间段所反映的市场状态及短期价格变化。

上海、深圳市场情绪领先,中山、佛山、福州等珠三角城市表现优越。根据诸葛数据研究中心监测的重点50城情绪指数,2023年5月有1城位于市场平稳区间,41城位于市场观望区间,8城位于市场低迷区间。其中,上海、三亚、深圳位居情绪指数TOP3,位于市场平稳区间或者观望高位,根据情绪指数模型预测,未来短期内房价以稳定上涨为主。珠三角的福州、佛山、珠海等城市情绪指数均位于观望区间高位,未来短期内房价有上涨空间,重点省会城市成都、杭州情绪指数紧随其后,旅游型城市桂林、厦门也有不错表现,在疫情防控放开后,这些城市迎来一波旅游热潮,一定程度上拉动房地产市场活跃度提升。

四、城市市场预测:下半年市场仍依赖于政策端提振,改善性市场有望迎来突破

整体来看,2023上半年市场由强复苏转入弱修复阶段,部分城市仍面临一定的下行压力。展望后市,当前市场复苏的基础仍然不稳固,复苏动力偏弱,后续市场修复很大程度上仍依赖于政策端利好以及宏观环境的改善。

区域层面,城市间分化继续上演,一线城市韧性最强,二线城市中的优质省会城市、重点城市群的核心城市仍具有突围机会,如长三角经济圈的杭州、南京、苏州等,成渝经济圈的成都,以及粤港澳大湾区城市,三四线城市在短期宏观环境未见大幅改善的情况下,市场难以有上升空间,很多城市下行压力有进一步加大的可能。

同时,改善性市场将迎来窗口期,在当前政策鼓励三孩以及中央多次提出支持刚性和改善性合理购房需求释放的支持下,预计未来改善性需求将会迎来突破发展。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。