广州三批集中供地平淡收官:民企撤退国企领衔,保利发展百亿拿地

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 土拍研报

主题:第三批次广州集中供地成交情况解读

研究员:赵文浩

出品时间:2021年12月2日

摘要

三批次广州土拍在规模和热度上显著低于前两批次,本批次优化了供地结构,减少了库存高企的增城区的土地供应。针对二批次流拍的地块,在三批次推出的过程中多数地块降低了地价,同时在限价和限购等方面适度放松要求。在拿地企业方面,多为国企拿地,仅有1家民企现身。近期保利发展在三批土拍拿地积极,今日的广州土拍中保利发展成为较大赢家。相较一批次的火热,二批次过半流拍,三批次总体上来说回归理性,平稳收官。

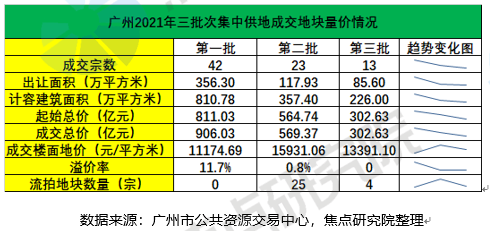

三批次土拍平稳收官,成交宅地量价同比持平

12月2日,广州第三批土拍宣告结束。本批次共有17宗住宅用地正式公告,开拍后有13宗成功出让。成交地块的出让面积为85.6万平方米,较第二批次减少27.4%。成交地块的计容建筑面积为226.0万平方米,较第二批次下跌36.8%,成交总价302.6亿元,较第二批次下降46.8%,计容楼面地价为13391元/平方米,较第二批次减少15.9%。2021年全年宅地成交计容楼面地价为13253元/平方米,同比2020年下滑0.5%。2021年全年成交规划建面为1572万平方米,较上年基本持平。

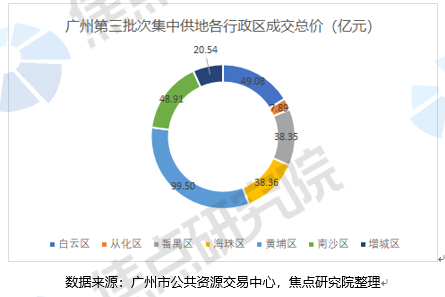

从各个行政区来看,本批次有7个行政区均有土地成交,分区域来看,黄埔区成交地块的出让面积数值较大,白云区计容建筑面积均居各个行政区之首,二者的数值分别为21.8万平方米,61.4万平方米,黄埔区成交总价为99.5亿元,为成交总价较高的区域。价格方面,海珠区成交计容楼面地价为40374.9元/平方米,居各个行政区之首。

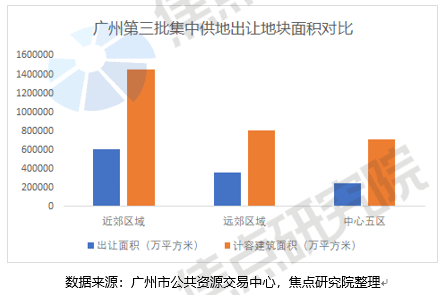

从供应方面来看,出让地块多位于近郊区域,出让面积和规划建筑面积分别为60.3万平方米和144.9万平方米,占比分别为50%和49%。和前两次供地结构相比,减少了远郊区域地块供应,加大优质地块的供应比例。值得注意的是上批次流拍的7宗地块本批次再次挂牌出让,多数降低了楼面地价。

数据说明:天河区、白云区、荔湾区、海珠区和越秀区为中心五区,黄埔区和番禺区为近郊区域,花都区、增城区、从化区和南沙区为远郊区域。

土拍规则做出微调整,限房价限购有松动

在第三批集中供地中,出让地块溢价率设置为15%、限制马甲企业参拍和企业必须采用自有资金,这些参拍规则和二批次要求一样。本批次出让地块均采用限地价,竞自持,摇号的竞价方式。针对建造品质提出了要求,便于保证产品质量,这和二批次的竞价方式一样。

但是本批次出让规则也做出了多项调整,二批次出让有8宗地块为限房价挂牌,本批次限房价规定悄然推出。针对出让金付款期限,本批次有3宗地块允许分期支付,房企的资金压力减轻。对于新房购买对象,本批次仅有4宗地块要求首套用户需占比50%,这样更利于后续销售。鉴于第二批次有近六成地块发生流拍,本批次在出让过程中出让政策适度放松,但是大的方向并未转变。

总体溢价水平下滑,不同区域地块分化

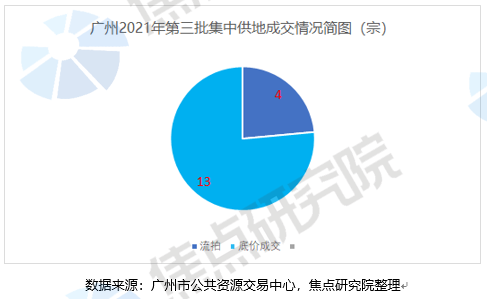

本批次广州集中供地中,17宗地块中有13宗地块底价成交, 4宗发生流拍,总体溢价率为0。和第二批次过半地块流拍,总体溢价率为0.8%相比,本批次流拍地块比例大幅减少。

国家统计局数据显示,1-10月全国商品房销售面积与金额分别是14.3亿平米和14.7万亿元,同比分别增长7.3%和11.8%,增速持续放缓,1-10月房地产开发企业到位资金合计16.7万亿,同比增长8.8%,增速较8月末下降了2.3个百分点。现阶段房企融资和销售受阻,房企暴雷使得购房者观望情绪浓厚,叠加地方政府的调控政策加码,这些因素都使得房企拿地较为谨慎。

本批次海珠区华洲路地块成交地价达到40375元/平方米,该地块进入广州年度楼面地价TOP10榜单。尽管开发条件苛刻,但是该地块区域位置较好,仍旧能顺利成交。相反郊区非核心地段地块持续遇冷,像番禺区大石街和从化区温泉镇地块的3宗地块则为此种类型,而黄浦区惠联路地块周边发现了古代墓葬,后续开发存在不确定性,最终这4宗地块均发生流拍。

本土国企拿地积极,保利97亿竞得3宗地块

广州拿地房企排名前列批次集中供地拿地企业主要为规模性房企,第二批次主要为国央企性质的房地产公司,三批次拿地态势和二批次类似,国央企占据主导拿地格局。主要原因在于国央企性质的房地产公司融资成本较低,在2021年下半年以前该类房企拿地相对较少,资金充裕。在本轮土拍放缓的情况下,拿地积极。

在前两批集中供地中,越秀地产拿地积极,合计拿地10宗,拿地金额分别为177.6亿和103.0亿,在三批次中越秀并未拿地,部分原因在于土储补充充分,暂停了拿地步伐。

值得注意的是,保利发展在三批广州土拍中拿地金额达到97.3亿。近期在南京、上海和广州等地的三轮集中供地中,保利发展均有所斩获。11月以来针对大型央企、国企和地方城投平台的融资开闸。保利发展在近30天内,抛出近243亿的融资方案。保利地产对于冲击销售规模仍旧保持着热情,在加上三轮土拍多城条件放松,优质地块推出比例加大,在近期三轮集中供地拿地中保利仍旧保持着积极的拿地态势。

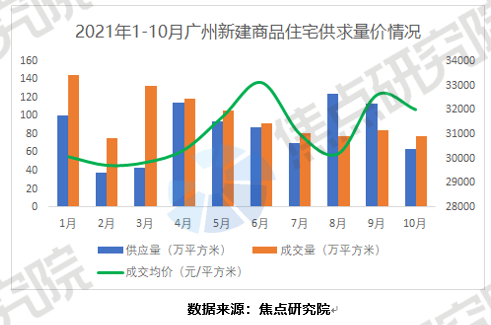

10月推盘量明显下滑,成交量价环比9月持平

焦点研究院数据显示,今年以来无锡新建商品住宅焦点研究院数据显示,今年以来广州新建商品住宅成交情况在一季度达到顶峰,后续基本上处在下行通道 之中。由于9月推盘量较大,10月供应量明显下滑,累计为64.3万平方米,环比下滑43%,成交量为77.4万平方米,和三季度均值基本持平。成交均价为32020元/平方米,较上月基本持平。截止2021年10月末,新建商品住宅库存量为1024万平方米,去化周期为9.1个月,较上月基本不变。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。更多内容关注公众号"焦点研究院"。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。