易居较新动态!被“恒大”拉下马的易居,接下来将如何脱困?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

易居“美元债违约”又有新消息。

在易居发布美元债违约公告一周后,4月25日,易居(中国)企业控股(02048.HK)又发公告:旧票据未偿还本金总额超过75%的旧票据持有人,已有效提交其各自签立的重组支持协议加入契约及限制性票据通知。

这些天,网上关于易居“暴雷”的后续,言人人殊。外债违约、交易暂停,过去一年,资产减值亏损累计达88.93亿元。

在房地产市场下行的影响下,易居受到了连锁反应的波及。

其中,集团旗下一手代理服务贡献的收入降幅是较高的,同比下降了38.3%。这也直接导致了易居对原有业务板块人员配置进行了调整。通俗点说,就是裁员。

随着行业的持续走低,易居在2022年排名前列季度的现金生成能力仍旧薄弱。站在房地产巨头肩膀上发展起来的易居,怎么也想象不到,有一天竟会被“自家人”所伤。

“退美赴港”,易居的资本之路

作为房地产界公认的“资深玩家”,易居的资本之路并非想象那般顺利。

2007年8月,易居中国成功登陆纽交所。但由于当时国内房地产市场的急剧变化,易居的财富故事并未得到西方资本的青睐,以至其估值一直低迷。

在美股坐了近10年的“冷板凳”,易居开始了它的“私有化”谋局。

2015年6月,易居中国董事局主席周忻在给易居全体员工的公开信中称,他与红杉资本中国基金创始人沈南鹏已经向易居中国董事会提交了私有化收购要约。

对此,周忻给出的解释是“为了适应现阶段全球及中国资本市场环境和中国房地产发展阶段......”

然而,外界却给予了更赤裸的原因解读:中概股的“失宠”。

西方不亮,东方亮。

2016年4月15日,易居中国宣布完成私有化。易居控股有限公司(合并母公司)以每普通股6.85美元的现金收购易居中国。

彼时,易居中国成立16周年的盛典。翻看当晚出席的嘉宾名单,可谓是集齐了房地产的“半壁江山”。

当晚,易居中国宣布易居营销服务集团与克而瑞信息集团合并成立“易居(中国)企业集团”,由丁祖昱出任CEO。

最后,则是公布了入股“新易居”的13家百强房企和3家投资机构,恒大和万科都在名单里。如此强大的阵容,在中国房地产行业尚属首次。

2018年7月20日,这个曾号称服务过全国80%以上的开发商,操作过20万个楼盘项目的房地产交易服务商——易居中国,敲响了港交所的锣鼓。

一荣俱荣,一损俱损

相比许家印的人脉,周忻的“豪华股东群”不遑多让。

翻看易居的招股书得知,除周忻本人外,恒大、碧桂园、万科,分别持股15%。

三大股东,恒大集团董事局副主席夏海钧、碧桂园集团总裁莫斌、万科总裁祝九胜担任非执行董事。

同时,雅居乐、富力、星河湾、融创、旭辉、阳光城、复星地产、建业地产、融信中国、宝龙地产等数十家国内房企,皆参与了投资。

不少房产大佬更是以个人的名义加入进来。

其中就包括大家熟悉的,星河湾董事局主席黄文仔、恒大的夏海钧、富力董事会主席李思廉、福晟国际执行董事郑国洪、祥生朱国玲、三盛控股非执行董事肖众、龙光地产董事会主席纪海鹏。

易居企业控股的基石投资者则引进了阿里巴巴、华侨城、恒基集团李家杰、新加坡城市发展集团(CDL)四大企业。

这个超豪华的投资阵容,背后包括了马云及香港四大家族之一的李兆基家族。

一家中间商,竟能获得资本如此青睐,易居何德何能?

富力地产董事长李思廉在谈到为什么入股易居企业控股时,表示,“我们是认识很久的朋友,同行互相支持相信的。易居企业控股未来会很好,因为股东都很强。”

最后一句话,充分印证了易居中国就是一场由房企和资本“众人拾柴”搭建的“地产元宇宙”,而对于身处游戏中的玩家,很多时候都是“痛并快乐着”。

拉帮组团的游戏不止一个。

易居沃顿商学院,周老板说过希望易居就像一条八爪鱼一样,头就是房地产,而其他触角就是围绕房地产做出的创新和尝试。

除了卖房不热心,周老板做什么都热心。他深知地产商的痛点,所以搞出了一个自己评选自己的“易居排行榜”,哄得房企大佬们甚是开心。

与大型房企之间的深度捆绑,曾为易居带来了不俗的业绩。

房屋年销售额一度超过1万亿元,成为中国房地产营销代理领域中的超级头部企业。

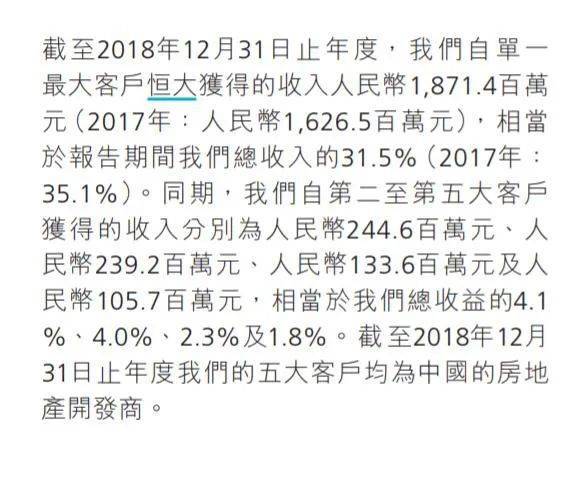

其中,恒大一直是易居发展的排名前列助力者,易居的年报数据显示,从2015年至2019年,恒大一直是易居较大的单一客户。2017至2019年,易居来自恒大的收入,分别占到总收入的35.1%、31.5%和18%,是易居营业收入的“基本盘”。

截至去年,易居中国涉及恒大的应收款项约35亿~40亿元,占总应收账款比重约50%。

恒大的暴雷,以及主要客户遭遇流动性困难,直接影响了易居的现金流。

从行业情况来看,销售规模和回款阶段性下行,确实对房地产服务行业造成困扰。但是像易居这样致命的情况则并不多见。

比如贝壳,2021年的营业收入为808亿元,同比增长14.6%,净亏损为5.25亿元。

这样的财务数据是可以为市场所接受的。甚至易居一手代理服务贡献收入同比下降38.3%,在当下的环境来看,也都属正常。

没有掌控力,自然就会失去控制力。

易居较大的问题,显然是过于依赖合作客户。如今面对行业下行,龙头企业,尤其是恒大的遇难,无疑是被炸伤了七寸。

所以,有的时候真不能把鸡蛋放在同一个篮子里。

如何穿越寒冬

美股不行,就私有化归乡,恒大不行,就换棵大树乘凉。

易居的天,可以说变就变。

在2022年的年报中,易居就提到,针对当前的行业变革,易居将坚持数字化营销和数字化服务两大战略中心,发挥业务协同效益。

其中的“数字化营销战略”,说的就是和阿里合作的“天猫好房”。

与互联网巨头的合作,是常规动作。但对易居来说,则很可能彻底扭转未来生态。

过去的易居,业务模式更多是提供资源,而不是提供房源。而与阿里合作,等于是让易居开始直面消费者。

“线上买房”与消费者“货比三家”的购房心态,两者本身就是个悖论。

先不说易居对C端客户痛点的掌握程度如何,就看目前的模式,易居依旧是采取过去的链接资源,无非就是把渠道从线下转到线上。

相比之下,贝壳与中介公司的捆绑,则更能发挥其监管能力。

一个是加盟,一个是直营,效果高下立判。

现如今,天猫好房已经变身易居旗下全资子公司,可以看出易居向数字化进军的决心。

所以,易居的问题又回到了原点。如果市场行情走俏,一切问题都不是问题。可一旦市场陷入困境,易居势必又将悲剧重演,再遭行业下行的反噬。

毕竟流量加持并不能改变购房者的心态。所谓的长久出路,只能靠自己趟出来。毕竟脚踏实地把房子卖明白的服务商,才更被消费者信任。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。