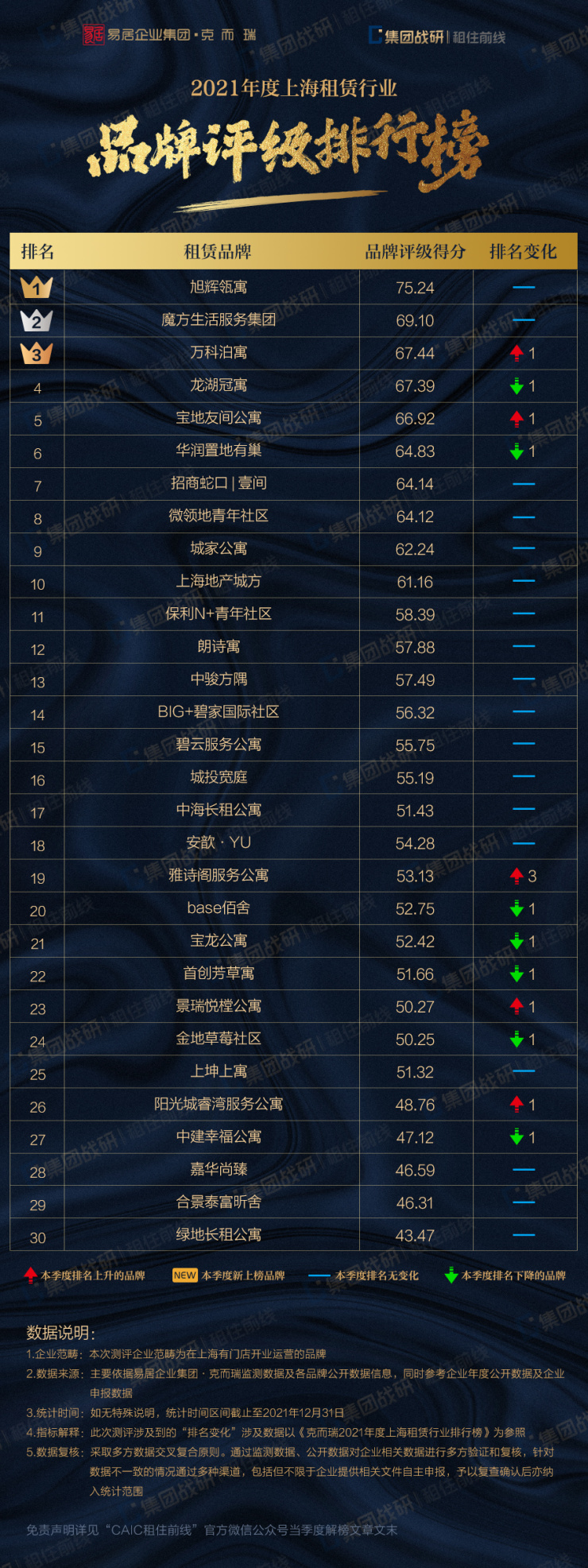

2021年度上海租赁排行榜(二)| 向阳而生,国家队入场

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

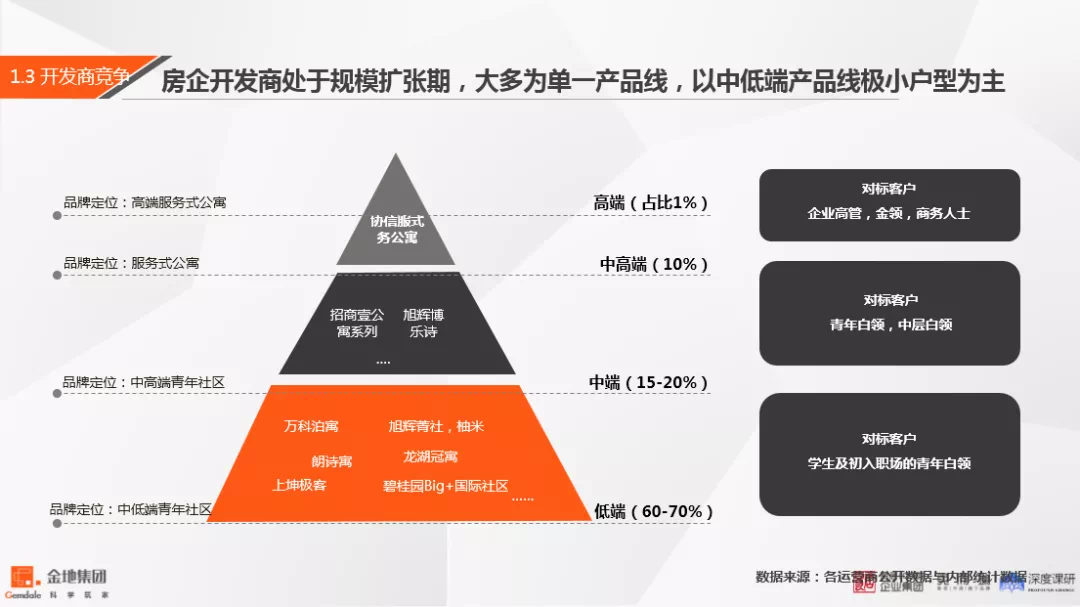

2021年已经过去,对于租赁行业来说,相比2020年的提心吊胆,今年行业整体形势在各品牌的不懈努力和政府的强有力支持下走上了快车道,向着“租售并举”的目标进发。昨天我们为大家带来了上海租赁行业规模现状以及拓店情况,今天我们将为大家揭示各品牌在规模提升与拓店截止背后,更能体现品牌稳定程度的品牌评级和盈利能力。

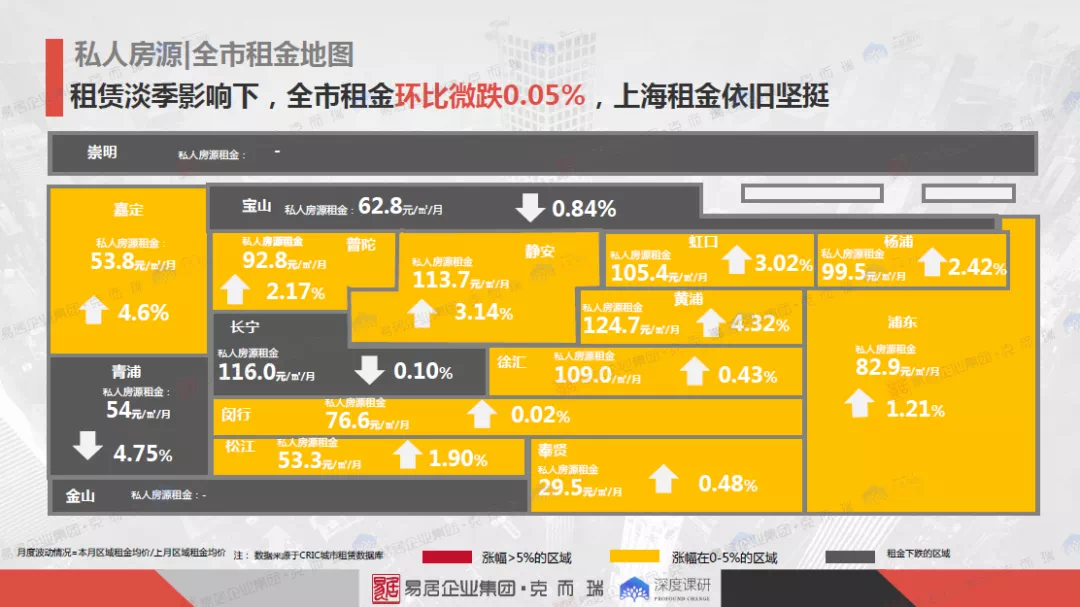

租金上涨带动整体盈利能力提升,重资产项目入市短期成本难回首

2021年,各品牌集中公寓都在上海整体租金上涨的市场背景下上调了租金,各品牌的盈利能力都得到了一定程度的提升。

在2021年盈利榜单中,旭辉瓴寓凭借出色的运营能力获得榜首,2021年全年旭辉瓴寓新开业及托管项目出租率除四季度新开门店外出租率均超过九成,优秀的品牌运营带来不俗的业绩营收。宝地R4项目落地,大体量项目前期土地投入与建安成本较大,短期内较难获利,致使品牌盈利排名有所下滑。年末,新增租赁需求减少,门店出租率与租金水平趋于平稳,各品牌整体排名变动较少。

租赁市场融资迎来政策红利期,重资产项目入市助力品牌价值提升

华发股份“租赁住房支持专项计划”债券项目状态更新为“已反馈”,债券品种为ABS,拟发行金额50亿元。江西鼓励银行提供租赁住房申报REITs试点支持;建行联合主办保障性租赁住房REITs研讨会。政府、央企、银行多类型主体加强租赁住房金融支持,租赁市场融资迎来政策红利期。

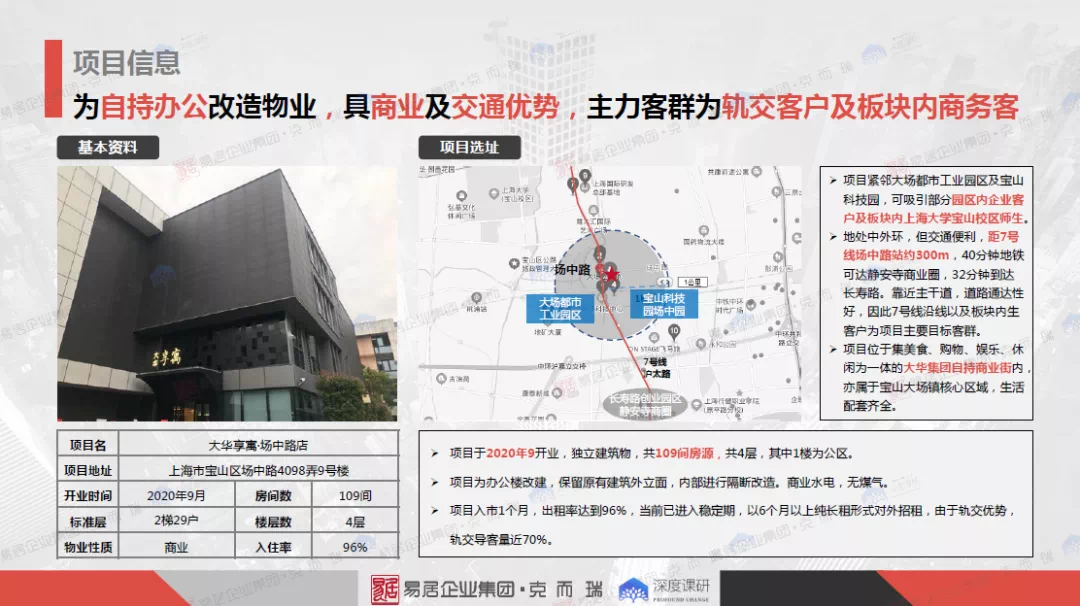

2021年岁末,雅诗阁较新高端公寓上海雅诗阁森兰服务公寓开业,向市场输入206套高端房源,宝地友乐苑也在四季度入市了800条房源。高质量、大体量的重资产项目入市对品牌价值有着十分积极的推动作用。2021年,尤其是下半年,国企与央企的R4地块大体量租赁项目持续入市,逐渐成为了上海租赁市场中不可小觑的规模组成。

从2021年度的成绩单中可以看出,受政策红利影响,租赁市场向上发展态势已不可阻挡。上海集中式公寓各品牌既有相对稳定的整体表现,也有品牌间收并购引起的涟漪波澜,各品牌的盈利表现和品牌评价较去年具有不同程度的提升,市场格局基本保持不变。

展望2022年,在上海十四五规划指导下,上海将新增保障性租赁住房42万套(间),根据市场已供应体量,预计仍有约25万套(间)的缺口。我们预计在新的一年,上海市各区属涉房类国企将悉数入场,房企将重新调整租赁赛道的战略。克而瑞租住团队针对这一发展趋势,提供全链条式的保障性租赁住房服务模块,包含针对保障性租赁住房的可研分析、定位报告、经济测算及运营管理分析等服务,我们将和行业共同期待租赁市场的蓬勃发展。

免责说明:

克而瑞所发布的“2021年度长租公寓榜单系列”系以易居企业集团·克而瑞市场监测数据为基础,通过多维度数据监测、多元化综合评判所生成的半年度测评排行榜,为尽可能保障公开数据和监测数据的逻辑和维度一致性,对于未监测到的部分租赁企业及品牌数据,不纳入榜单统计范围。克而瑞明确表示,上述榜单内容为独立见解仅供参考,克而瑞不对使用上述榜单及其内容所引发的任何直接或间接损失承担责任,且就榜单相关内容享有全部的解释权。

租赁服务

CAIC集团战研租住团队,首批租赁用地深度合作的咨询团队。源于多元化的咨询体系,区别于传统的咨询逻辑,结合创新思路研讨,伴随咨询服务和定制化研究内容,专注于研究前沿方向,攻坚深度课题。

《克而瑞租赁上海图鉴》

3大主体,近百家品牌,行业全攻略,我们希望梳理出各家品牌的独特之处,集中释放各家的合作诉求,更直接的实现更多业内的合作触达机会。

业务菜单|包含但不限于

●租售大数据——月度监测、城市进驻监测、竞品监测等

超十年大数据经验积累,可提供全国55城租赁住宅行业阅读监测/重点城市租赁住宅行业监测/企业持有物业城市进驻监测/企业持有物业城市进驻监测/竞品项目监测等

●持有类课题——租赁市场、城市投资、竞争格局等专题研究

经验丰富的分析师团队,可提供全国租赁市场/重点城市租赁市场/土地市场/城市投资/企业模式/客户研究/竞争格局/金融手段等专题研究

●项目全程顾问——R4整体定位、存量资产解决方案、运营资源推介等

全周期伴随型顾问服务,可提供R4及租赁类项目整体定位/多业态收益价值比选/存量资产解决方案/运营资源推介/项目运营诊断/精准营销建议/第三方监管等

●品牌推广——行业峰会曝光、闭门主题交流、企业榜单监测等

大“易居"资源矩阵,可提供行业峰会曝光/闭门主题交流/企业榜单测评/专业培训分享等

上海租赁业务咨询CRIC城市租售系统试用申请

请联系 我们

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。